如何立即年金现金(cash out of an immediate annuity)

第1部分第1部分(共4部分):购买年金

- 1比较您的选项。在你购买年金之前,你需要四处逛逛,了解外面有什么。用你最喜欢的搜索引擎做一个基本的在线搜索,看看有什么。例如,尝试在Google中输入“购买年金”。你会发现年金有各种不同的形式和规模,通常包括:即时和延期选择。递延年金为您提供了一种在递延税款的基础上积累资金的方法。你可以用一次性保险费或一系列定期付款购买它们。立即年金在您购买产品后立即向您支付收入。每次支付将包括部分本金(即您最初支付的购买年金的金额)加上您累积的收入(即利息)。固定和可变选项。如果您选择购买递延年金,您可以选择将其设置为固定或可变递延年金。固定递延年金可以在保护本金的同时获得担保利息。另一方面,可变递延年金允许本金更积极地投资于一系列基金。虽然你面临更大的风险,但你也有更大的增长潜力。

- 2联系保险公司。完成研究后,请联系多家保险公司,询问他们的年金产品。当你这样做时,询问他们提供的年金类型、购买年金的相关费用、平均回报率以及他们的投资模式。每家保险公司的做法都会有所不同,所以一定要四处看看。不要只从第一家与你交谈的公司购买年金。

- 3考虑费用。购买年金时要考虑的最重要的事情之一是你将产生的费用。这有助于您在哪里购买年金,做出明智的决定。此外,只有当您从年金中“退保”(即取款)时,才会收取一些费用。因此,了解这些费用也很重要,这样你就知道当你兑现时会发生什么。一般来说,购买年金时有四种费用:保险费,其中包括管理费用和其他一般费用。投资管理费,这将取决于你投资的积极程度。这些费用仅在保费投资的年金上评估(即可变递延年金)。附加费,这是一种可选服务,您可以在年金中添加附加费。退保费,是与提前从您的年金中取款相关的费用。当你认为将来可能不得不从年金中套现时,你必须仔细考虑这些费用。

- 4购买年金。当你准备好了,你可以在你觉得最舒服的保险公司坐下来购买年金。当你与保险公司会面时,你需要带上各种形式的身份证明,并需要填写许多表格。表格的类型和数量将取决于您在哪里购买年金。请注意,购买年金通常会包含大量的前期成本。例如,如果您通过保诚保险购买即时年金,最低投资金额为10000美元。

第2部分第2部分,共4部分:决定“兑现”

- 1考虑其他选项。兑现年金可能会很昂贵,这取决于你何时兑现。可能会有退保费、早期分配税和其他与兑现相关的税。如果你能找到另一种方式来获得你所需要的钱,你可能会考虑不去管你的年金。然而,如果你已经有了很长一段时间的年金,并且你的年龄超过了59岁半,那么费用和税收可能会很低,足以证明兑现是合理的。

- 2确定你需要多少钱。如果您需要立即年金中的资金,您可能需要非周期性分配(即现金提取)。在你从年金中提取现金之前,先考虑一下你需要多少钱。弄清楚这一点将帮助你决定是需要部分撤军还是完全投降。当您只从账户中取出一部分资金时,就会部分提取年金基金。当您从账户中取出所有资金并终止与保险公司的合同关系时,即发生完全退保。

- 3联系您的保险公司。如果您决定兑现是您的最佳选择,请联系您的保险公司,并将您的决定告知他们。保险公司可能会与您讨论兑现的风险,包括您可能招致的费用和税款。与您的保险代理人进行诚实的交谈,以尽可能获得最佳结果。他们对您的情况了解得越多,就可以想出越多的解决方案。

- 4填写所需的文件。当您放弃年金或进行非周期性分配时,您可能需要向保险公司填写各种表格。确保您携带了可接受的身份证明表格,并准备好填写税务表格和合同文件。

- 5收到您的付款。当一切都完成后,你的保险公司会把你的年金中的钱寄给你,减去他们向你收取的任何费用。当你收到付款时,尽量不要花光所有的钱。请记住,其中一些款项将根据各种美国国税局(IRS)和州规章制度进行征税。

第3部分第3部分,共4部分:支付退保费

- 1了解移交费用。当您取消年金合同并从账户中提取所有资金时,会产生退保费用。典型的退保费用将在您购买年金后的六到七年内一直存在。费用可能从6%或7%左右开始,并将逐年减少,直至达到零。费用将根据年金中的总金额(即您的本金加上任何累计利息或投资收入)进行评估。请注意具有大额退保费用(如10-15%)和长期退保费用(如10-15年)的年金。例如,假设您购买了一份立即年金,退保费为7%,持续七年。费用自您购买之日起开始,每年减少一个百分点,直至为零。在这种情况下,如果您在第一年退保,您将需要支付7%的退保费。如果您在第四年退保,您将支付4%的退保费。

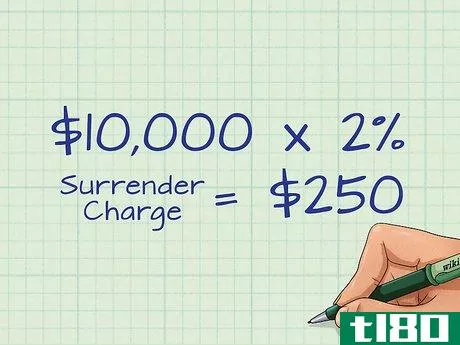

- 2计算您的责任。在您退保之前,请了解您欠保险公司的退保费用。例如,假设您有一份现值为10000美元的即时年金。合同包括七年内7%的退保费(每年减少1%,直至达到零)。您在第六年放弃年金。你将欠保险公司百分之二的退保费。总的来说,你要支付200美元才能取消年金合同。在另一个例子中,假设您有一份现值为250000美元的即时年金。合同包括六年内6%的退保费(每年减少1%,直至达到零)。您在第一年放弃年金。你将欠保险公司百分之六的退保费。总的来说,你必须支付15000美元才能取消年金合同。在另一个例子中,假设您有一份现值为30000美元的即时年金。合同包括十年内10%的退保费(每年减少1%,直至达到零)。您在第十三年放弃年金。你不会欠保险公司任何退保费。

- 3向保险公司付款。一旦您计算了退保费用并决定取消年金合同,您将需要向保险公司支付费用。几乎在任何情况下,保险公司都会在每次给你钱之前从你的分配中取出钱。

第4部分第4部分,共4部分:计算您的纳税义务

- 1确定分发的时间。美国国税局对存入年金的资金给予税收优惠,以激励退休储蓄。然而,美国国税局通过提前取钱来惩罚试图利用这一制度的个人。如果你进行国税局所称的“非周期性付款”,包括现金提取,你可能会被征收大量的税款。要确定非定期支付的纳税义务,您需要决定是在年金开始日期之前还是之后进行分配。年金开始日期可以是您收到年金付款的第一个期间的第一天,也可以是合同义务固定的日期,以较晚者为准。例如,如果您于2015年1月1日签订了年金合同(您的义务在该日固定),并且您的第一笔年金支付日期为2015年2月1日,那么年金开始日期将为2015年2月1日。

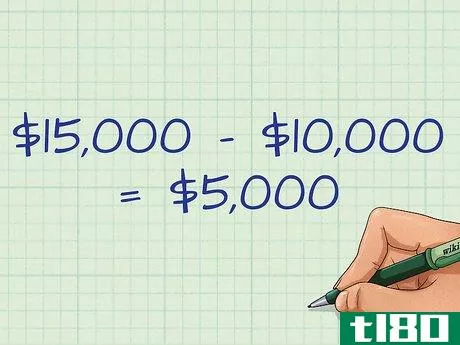

- 2计算您的后年金开始日期负债。如果非定期付款是在您的年金开始日期之后进行的,您需要确定是部分提款还是完全放弃合同。如果您要部分取款,通常必须将全部款项计入您的总收入。例如,如果您在年金开始日期后从即时年金中提取2000美元,而不考虑其他部分,则您需要将2000美元作为总收入纳入联邦纳税申报表中。如果您完全放弃合同,您收到的超出投资的金额将被征税。例如,假设您将10000美元投资于现在价值15000美元的即时年金。如果您在年金开始日期后完成全额退保,5000美元将应税(15000-10000美元)。

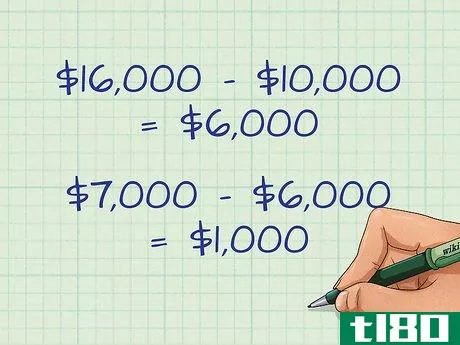

- 3计算您的年金开始日前负债。如果您在年金开始日期之前收到非定期付款,则将首先分配给收入(应税部分),然后分配给合同成本(免税部分)。您将在总收入中包含非定期分配或收到分配前合同现金价值超过投资的金额中较小者。然而,如果您完全放弃年金,您只包括超出投资的金额。例如,假设在年金开始日期之前,您收到了7000美元的分配。“分配时,年金的现金价值为16000美元,您在合同中的投资为10000美元。分配首先分配给收益,因此您必须包括6000美元(16000美元− $总收入中的10000)。剩下的1000美元(7000美元)− $6000)是您部分投资的免税回报。“”

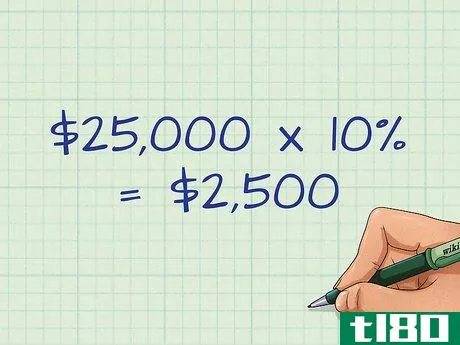

- 4计算任何早期分配税。由于美国国税局正试图鼓励将年金作为退休计划的一部分,大多数在你年满59岁半之前进行的非定期分配都要缴纳10%的附加税。这项税适用于你必须包括在总收入中的任何东西。因此,它不包括代表您投资回报的任何金额。例如,假设您的年金现金价值为100000美元。你在58岁时接受了25000美元的非定期付款。所有这些钱都被视为收益,而不是你的投资。因此,所有这些都必须包含在您的所得税中。如果是这样的话,除了您在本次分配中可能欠的任何其他税款外,您还将欠10%的提前分配税。这意味着你将欠2500美元。

- 5查找早期分配税的例外情况。并非所有在您达到59 1/2之前支付的非周期性付款都要缴纳提前分配税。一般来说,如果进行分配,您的分配将不纳税:因为您完全和永久残疾;死亡时或之后;ORA是一系列基本相等的定期付款的一部分。

- 6考虑州税。咨询合格的税务会计师、律师或保险公司,询问可能的州税务责任。每个州对年金基金的分配都有非常不同的规定。

- 发表于 2022-05-19 01:45

- 阅读 ( 184 )

- 分类:商业金融

你可能感兴趣的文章

计算年金的现值和未来价值

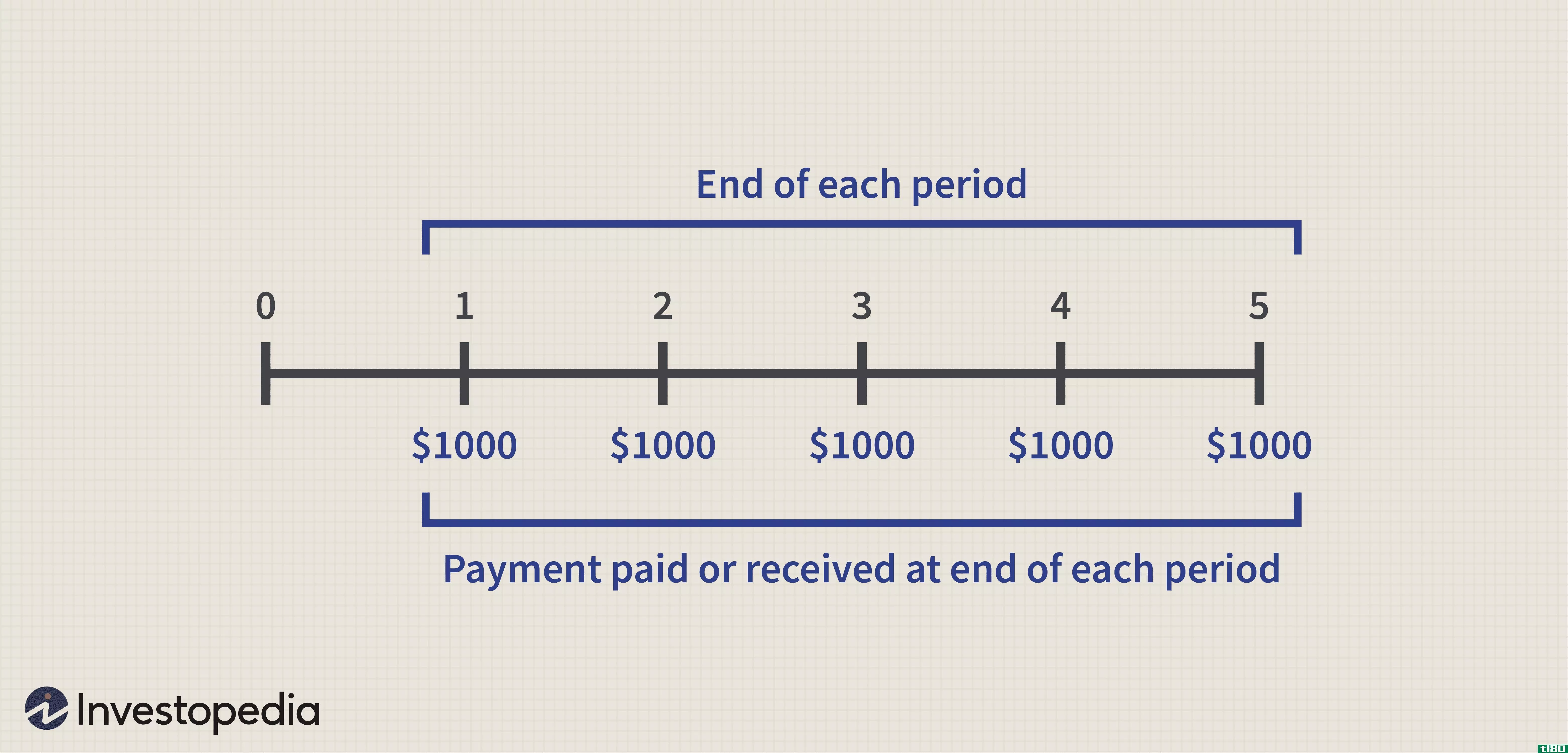

我们大多数人都有过在一段时间内进行一系列固定支付的经验,如租金或汽车支付,或在一段时间内收到一系列支付,如债券或存款证(CD)的利息。这些经常性或持续性支付在技术上被称为“年金”(不要与称为年金的金融产...

到期年金

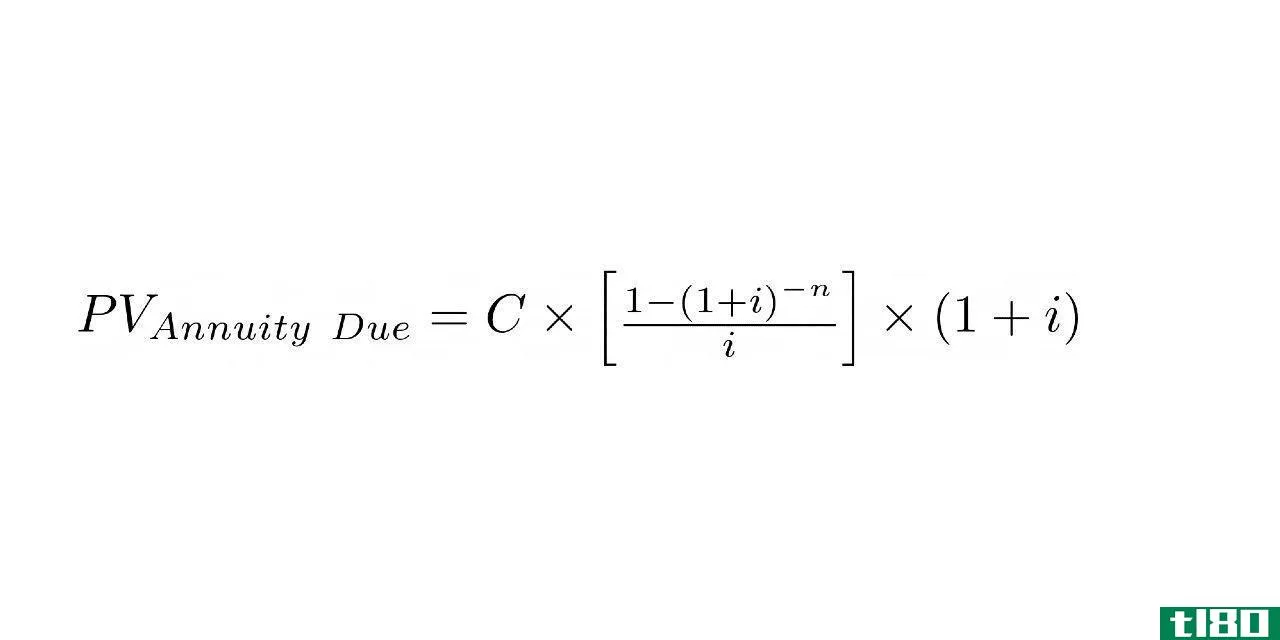

什么是到期年金(annuity due)? 到期年金是指在每期开始时立即到期支付的年金。一个常见的年金到期付款的例子是租金,因为房东往往要求在新的一个月开始时付款,而不是在租客享受了整个月的公寓福利后收取。 关键要点 ...

年金(annuity)和永久性(perpetuity)的区别

由于通货膨胀和市场变化等因素,货币的价值随着时间的推移而变化。在确定金融资产的价值时,货币时间价值的概念非常有用。这是一种观念,即现在可用的钱比将来同等数额的钱更值钱。有两个概念用来确定货币的时间价值...

如何计算年金的现值(calculate present value of an annuity)

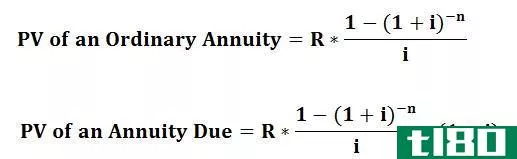

普通年金和到期年金 年金可以被认为是一种在特定时期内进行等额支付的方式,它可以分为普通年金和到期年金两种。根据普通年金,定期付款是在期末进行的。普通年金的一个很好的例子是债券发行的利息支付。另一...

年金(annuity)和永久性(perpetuity)的区别

在这两种情况下的投资金额可以是相同的或不同的个人。没有金融背景的人很难理解金融界使用的术语。在某种程度上,我们都与金融部门有关,因此每个人都有必要了解金融的基本术语。年金(annuity) vs. 永久性(perpetuity)年金和...

什么是兑现个人退休账户的利与弊?(the pros and cons of cashing out an ira?)

...各种原因提前兑现个人退休账户,但通常他们需要一次性现金。他们可能需要这些现金来买房、支付教育费用或支付大额医疗费用。事实上,在某些情况下,将个人退休账户的资金用于这些目的可能会避免税务处罚。 ...

什么是年金?(an annuity?)

年金是一种定期分配投资所得的资金。投资者与保险公司或投资公司签订合同,列出...

什么是年金结算?(an annuity settlement?)

在法律纠纷期间,当一方同意代表另一方购买年金时,年金和解即告发生。与伤害、...

什么是立即年金?(an immediate annuity?)

即时年金是一种通常从保险公司购买的投资保单。即时年金通常用作退休投资,一次...

什么是年金死亡抚恤金?(an annuity death benefit?)

年金是一种合同,通常由保险公司和合同所有人签订。领取年金的人被称为年金受益...