资产负债表与损益表

资产负债表和损益表是公司财务报表的一部分,供所有利益相关者阅读。虽然损益表和资产负债表既有相同之处,也有不同之处,但对于那些希望了解公司财务状况的人来说,它们是并肩使用的,以达到投资目的。许多人认为它们是一样的,但本文将着重强调这两个财务报表之间的差异,以消除这些疑虑。

什么是资产负债表?

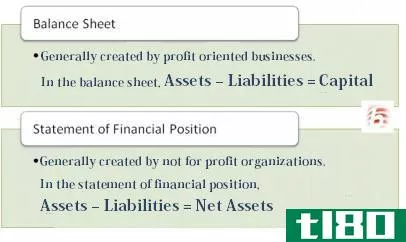

资产负债表又称财务状况表,反映公司当前的财务状况,是财务报表的组成部分。它包括一家公司的所有资产和负债,这意味着流动性最强的资产排在第一位,最紧迫的负债排在较小的资产之前。它也是反映公司偿付能力的一张纸。因此,资产负债表最重要的三个要素是资产、负债和权益。

资产是一家公司因其过去的交易而拥有的财务资源。这些资产转化为公司的现金流,可用于商业目的。资产的一些例子是现金、厂房和机械、家具、有价证券、专利、版权和应收账款。

负债与资产相反,是公司最终导致现金流出的义务。负债的一些例子包括应付票据和债券、所得税、应付给贷款人的利息、应付股息和担保责任。

所有者主张的部分资产。它是所有负债均已清偿后资产的净结果。股本的例子有资本、普通股和优先股资本、拨付和未分配留存收益等。

什么是损益表?

损益表又称综合损益表,是反映公司在一定时期内整体业绩的财务报表。它包含了公司的所有盈亏,得出了净利润或亏损。损益表的两个主要组成部分是公司的收入和费用。

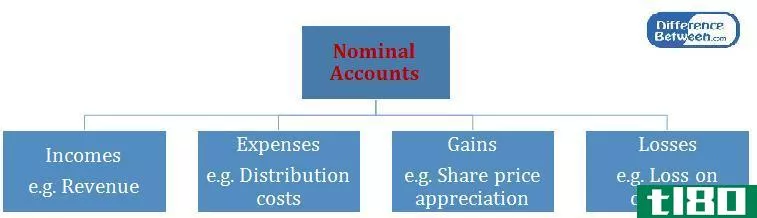

收入是指在一定时期内以资产流入或负债减少的形式增加的经济利益。所有收入和收益都归入损益表的损益表中。

另一方面,费用是以现金流出形式的经济利益减少或公司负债增加。例如销售成本、促销费用、广告费用、所得税费用、文具和饮料费用等。

| 资产负债表与损益表•损益表和资产负债表都是一整套财务报表的组成部分。•虽然损益表反映了公司本年度的业绩,但资产负债表包含了从业务开始到结束财年的信息•损益表当期损益而资产负债表反映了公司的财务状况,反映了公司的整体资产和负债情况 |