什么是看跌期权平价?(a put-call parity?)

看跌期权平价是指期权定价中的一个投资定理,用于确定看跌期权或看涨期权的公平价格。根据这一定理,看涨期权和看跌期权的价格之间存在一种关系,从而确保不存在套利机会。如果看跌期权平价成立,没有一个交易者能够通过简单地利用看跌期权和看涨期权之间的价差来获得无风险利润。

看跌期权定理涉及四种金融工具:看跌期权、看涨期权、标的资产和现金。看涨期权赋予其所有者权利,但不要求其在一定时间内以一定的行使价格购买一定数量的标的资产。看跌期权提供在特定时间段内以特定行权价格出售特定数量标的资产的权利,但无任何要求。标的资产可指股票或黄金、石油和农产品等项目。在这种情况下,现金将等于期权行权价格的现值。

看跌期权平价认为,由看涨期权和现金组成的投资组合的价值等于由看跌期权和标的资产组成的投资组合的价值。因此,交易者不会从购买一个投资组合并出售另一个投资组合的无风险交易中获得利润。如果价格失衡,交易者将开始进行有利可图、无风险的交易,直到恢复看跌期权平价。

在数学上,看跌期权平价可以用公式C+X/(1+r)t=S0+P表示。C和P分别代表看涨期权和看跌期权的价格。X/(1+r)t表示期权行权价格的现金或现值。S0代表标的资产的价格。利用该公式,交易者可以找到期权的公平价格,并确定是否存在套利机会。

例如,如果交易员知道行使价为30美元(USD)的三个月期看涨期权的价格为3美元,且无风险利率为10%时标的资产的价格为31美元,那么他或她可以找到相应看跌期权的公平价格。公式为3+30/(1+0.1)0.25=31+P。根据公式计算P,交易员发现行使价为30美元的三个月看跌期权的公平价格为1.29美元。如果看跌期权的实际价格高于或低于该值,那么交易者可以通过买入定价过低的投资组合并卖出定价过高的投资组合来获利。

Put调用奇偶性定理需要几个条件才能起作用。看涨期权和看跌期权必须具有相同的行使价格、相同的标的资产和相同的到期日。期权必须是欧洲期权,只允许所有者在到期时行使,而不是在到期前行使。该定理还假设利率为常数。尽管现实生活中存在与看跌期权平价的偏差,但研究表明,买卖价差和佣金的存在抵消了套利利润。

- 发表于 2021-12-24 03:43

- 阅读 ( 256 )

- 分类:商业金融

你可能感兴趣的文章

看跌期权平价的期权套利机会

...与持有具有相同行权和到期日的看涨期权相同。这就是为什么多头卖出/多头股票头寸通常被称为“综合多头买入”的原因。事实上,上述两行之间的唯一区别是在交易的持有期内支付的股息。股票的所有者将获得额外的金额,...

已婚看跌期权

什么是已婚人士(a married put)? 已婚看跌期权(married put)是一种期权交易策略的名称,在这种策略中,持有股票多头头寸的投资者购买同一股票的平价看跌期权,以防止股票价格贬值。 这样做的好处是,在最坏的情况下,投资...

看跌期权比率

什么是看跌期权比率(the put-call ratio)? 看涨期权比率是看跌期权交易量与看涨期权交易量的比率,是衡量市场投资者情绪的指标。 关键要点 看涨期权比率是期权市场中看跌期权与看涨期权的相对交易量的指标。 卖出买入比...

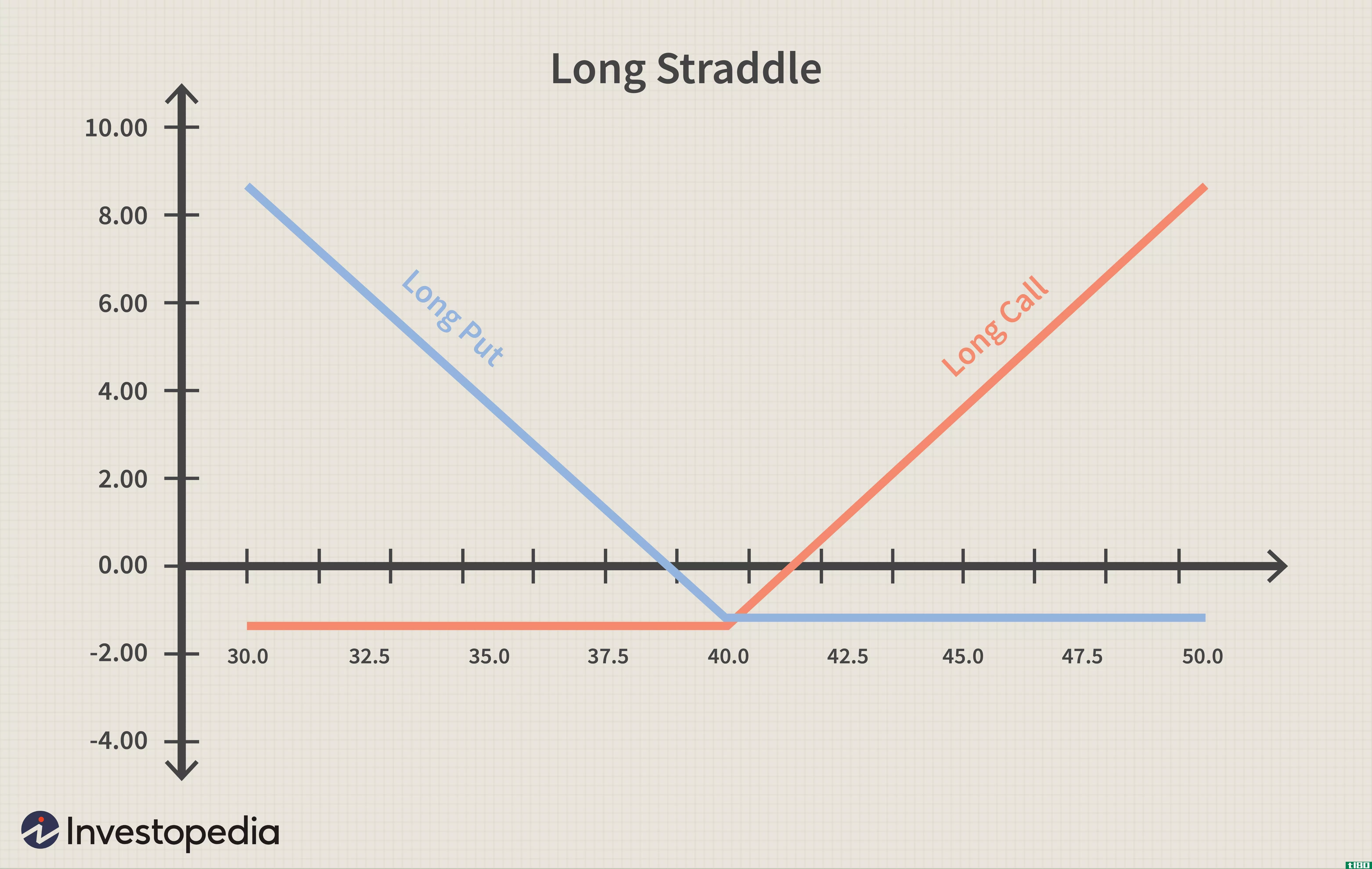

如何从波动中获利

...同的执行价格和相同的到期日购买同一标的的看涨期权和看跌期权。该策略使交易者能够从潜在的价格变化方向中获利,因此交易者预期波动性会增加。 例如,假设一个交易者购买一个执行价为40美元、到期时间为3个月的看涨...

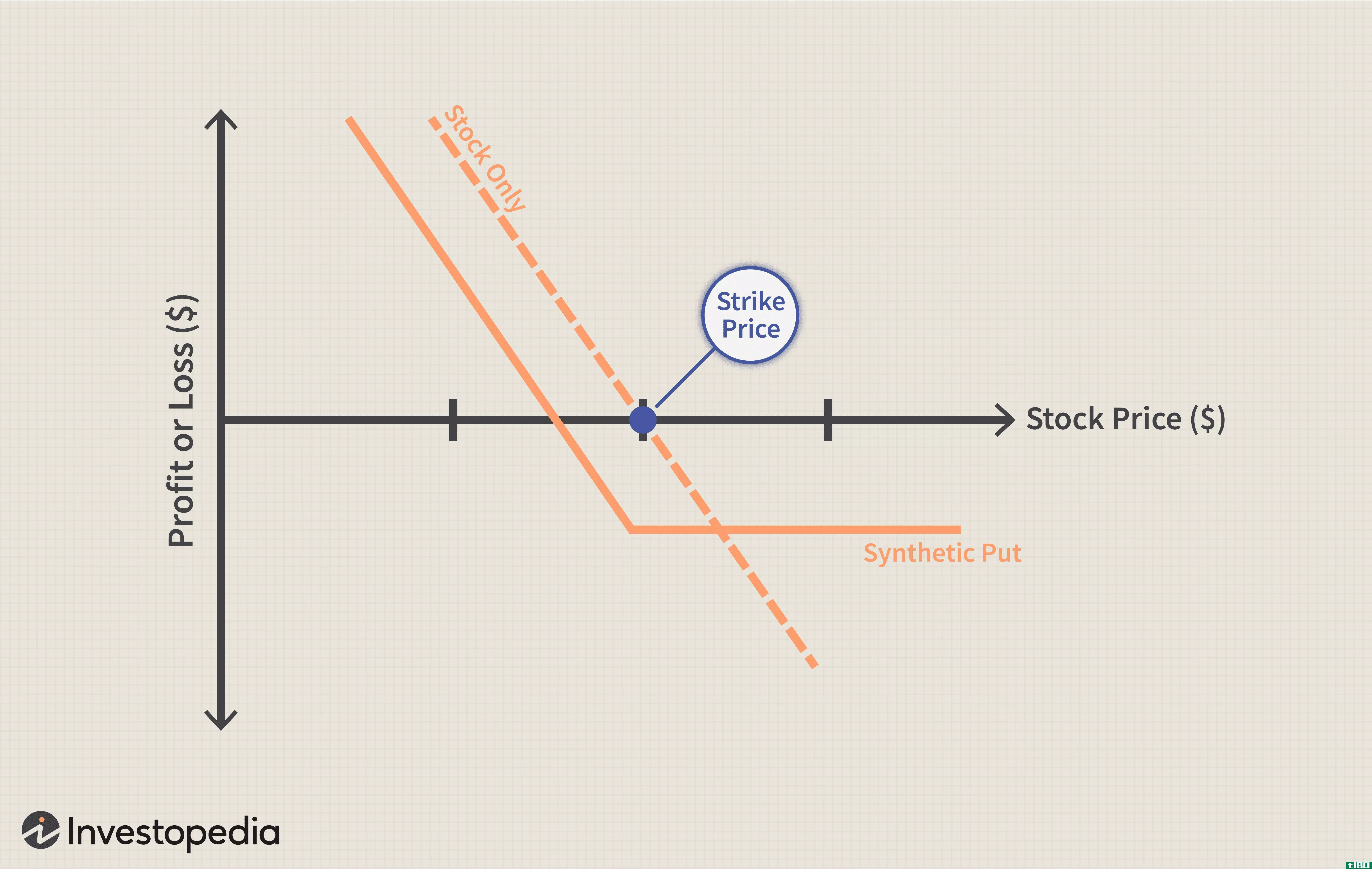

了解合成选项

...的方法。 综合看涨期权是由标的证券的多头头寸与货币看跌期权的多头头寸组合而成。 综合看跌期权是由标的证券中的空头头寸与货币看涨期权中的多头头寸组合而成。 由于在期权定价中采用看涨期权平价,因此合成期权是可...

什么是转换平价价格?(a conversion parity price?)

转换平价是对任何类型的可转换证券(随后转换为普通股)的最终实现率或支付价格...

什么是平价产品?(a parity product?)

平价产品是许多品牌或公司生产的广泛产品,由于其相似性,通常可以互换使用。本...

什么是购买力平价还是购买力平价?(ppp or purchasing power parity?)

购买力平价(PPP)是试图确定两种货币的相对价值时使用的一种经济技术。这是很有...

什么是购买力平价理论?(purchasing power parity theory?)

购买力平价理论认为,不同货币之间的汇率会自然而然地决定一种立场,即相同的商...

什么是平价?(a parity price?)

... 在现实中,有几个原因可以解释为什么这个理论没有得到证实。其一是,它的运作基础是,两国,甚至所有国家,组成了一个单一的市场。但以汉堡为例,在东京出售的汉堡显然不会引起纽约买家的任何兴...

0 篇文章