如何计算年化投资组合收益(calculate annualized portfolio return)

方法1 方法1的2:时间加权收益率

这种计算方式向你展示了一个忽略了投资者行为(存款和取款)的回报率,使得它成为比较投资经理和经纪人业绩的最佳方式。

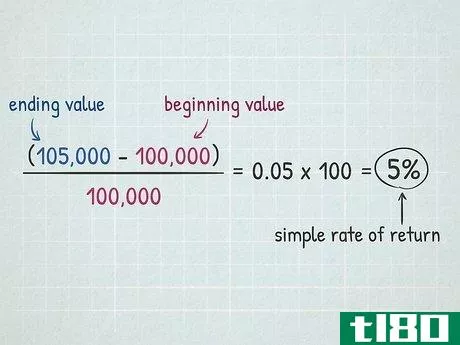

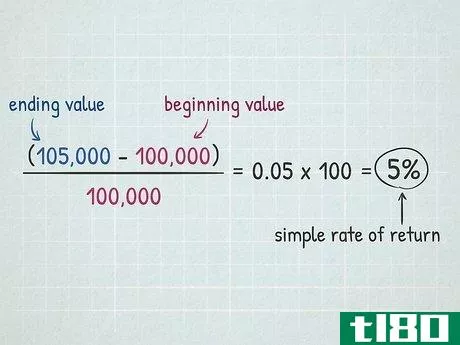

- 1找出每一年的年初和年终价值之间的差异。用投资组合年初的价值减去年底的价值,然后用这个数字除以年初的价值。这就是你的简单,或基本的回报率。乘以100来计算百分比。例如,如果你的投资组合的初值是100,000美元,你的终值是105,000美元,你那一年的简单回报率将是5%:(105,000-100,000)100,000=0.05x100=5%{displaystyle {frac {(105,000-100,000)}{100,000}=0.05x100=5\%}如果你赚了任何股息,把它们算进你的终值。在前面的例子中,如果你还赚了50美元的红利,你的期末价值将是105,050美元。

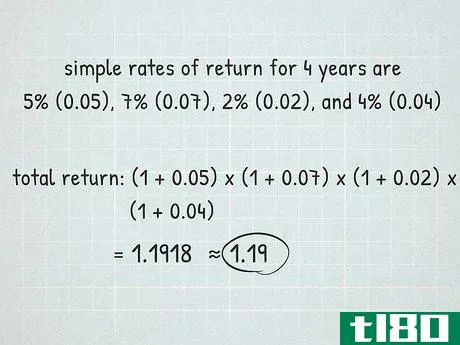

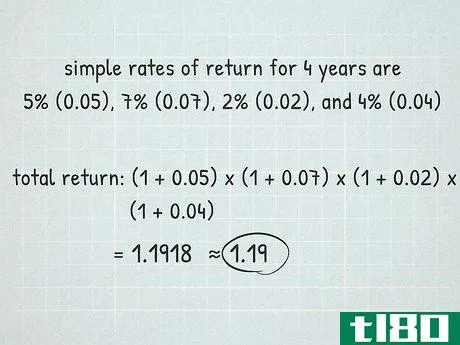

- 2在每个利率上加1,然后将它们相乘。首先,在你为每一年计算的基本回报率上加1。然后,将这些数字相乘,计算出整个时间范围内的回报。这包含了你的投资组合的价值是以自身为基础的,或者说随着时间的推移而复利。例如,假设你的投资组合已经有4年了,你的简单回报率是5%(0.05),7%(0.07),2%(0.02),和4%(0.04)。你的总回报将是1.19(四舍五入)。(1+0.05)x(1+0.07)x(1+0.02)x(1+0.04)=1.1918{\displaystyle (1+0.05)x(1+0.07)x(1+0.02)x(1+0.04)=1.1918}

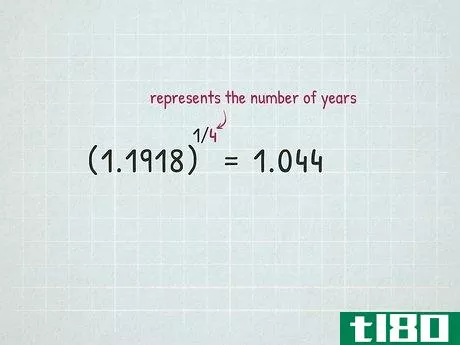

- 3将总比率提高1/n的指数。在指数位置,"n "代表你在计算中包含的年数。你试图找到这些年中任何一年的平均数,所以指数表示为年数的1的分数。继续前面的例子,把1.1918插入你的计算器,然后乘以指数1/4。你的答案应该是1.044。这个计算得到的是几何平均数,这只是所有简单回报率的平均值,也考虑到了年复一年发生的复利。

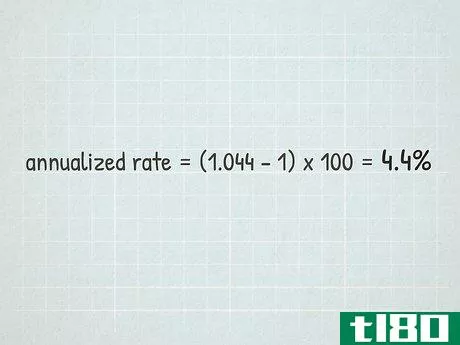

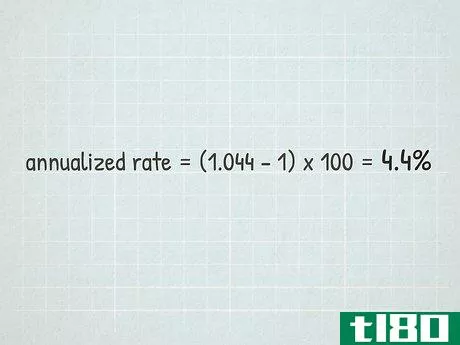

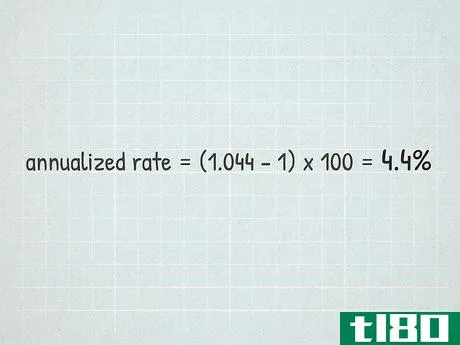

- 4减去1,再乘以100,得到年化收益率。现在你有了你的几何平均数,你需要把它变成一个百分比。减去1(这需要考虑你之前在每个年度回报率上添加的1),得到你的小数。然后,乘以100,得到你的百分比。继续这个例子,你的年化率将是4.4%:(1.044-1)x100=4.4%{displaystyle (1.044-1)x100=4.4%}完整的公式是(((1+R1)x(1+R2)x(1+R3)x(1+R4))1n-1)x100{displaystyle (((1+R_{1})x(1+R_{2})x(1+R_{3})x(1+R_{4}))^{frac {1}{n}}-1)x100}。其中 "R "是每个投资期的收益率,"n "是年数。

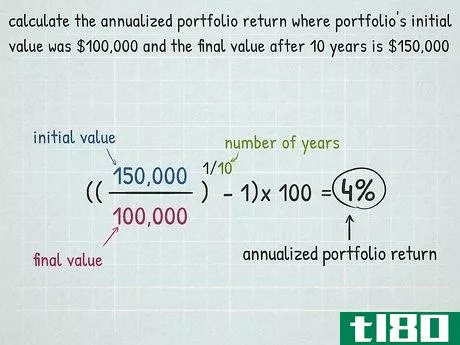

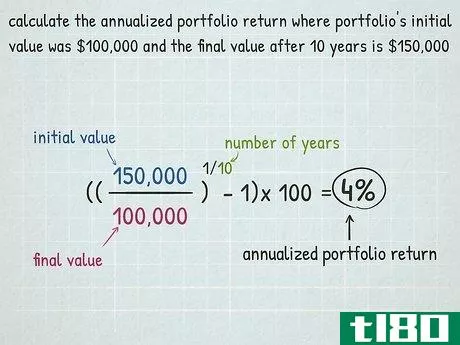

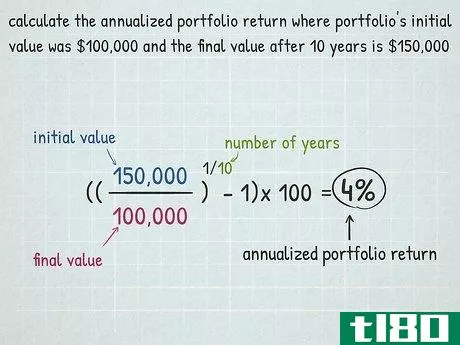

- 5如果你只有初始值和最终值,请使用不同的公式。要计算投资组合的年收益率,用最终价值除以初始价值,然后将这个数字提高到1/n,其中 "n "是你持有投资的年限。然后,减去1并乘以100。例如,假设你的投资组合的初始价值是100,000美元,10年后的最终价值是150,000美元。用150,000除以100,000,得到1.5。然后用1.5乘以1/10的指数,得到1.04。减去1,得到0.04,然后乘以100。你的年化收益率是4%。((150,000/100,000)110-1)x100=4%{displaystyle ((150,000/100,000)^{frac {1}{10}}-1)x100=4\%}完整的公式是((finalvalueofinvestmentinitialvalueofinvestment)1n-1)x100{displaystyle (({frac {finalvalueofinvestment}{initialvalueofinvestment})^{frac {1}{n}}-1)x100 }

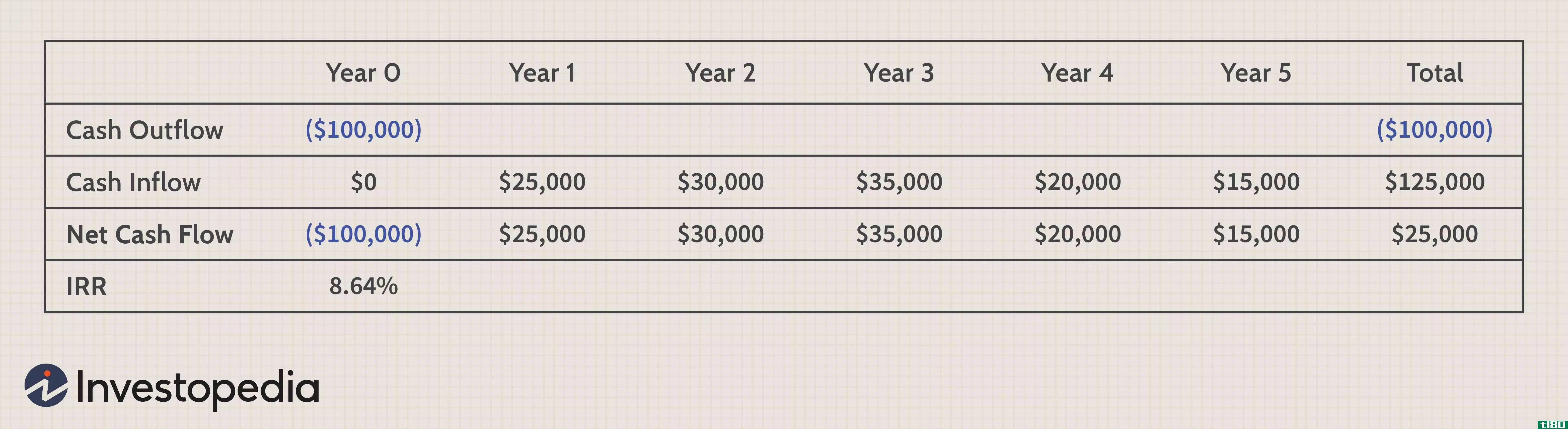

方法2方法2:美元加权收益率(IRR)。

这种计算方法显示了你的存款和提款对你的投资组合业绩的影响,最好用来将你的投资组合的收益与另一个个人投资者的收益进行比较。

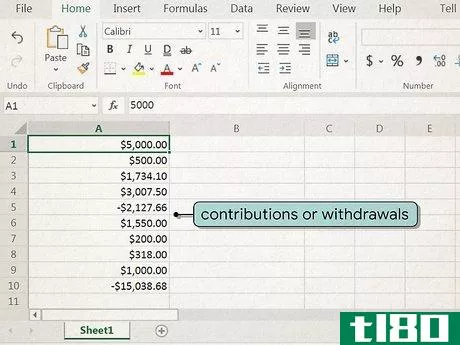

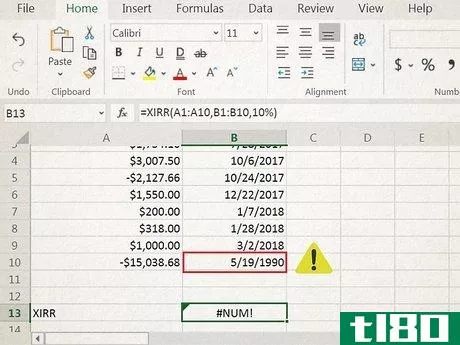

- 1在电子表格的A栏中输入你的供款或提款。打开电子表格,然后用A栏列出你在投资组合中的每一笔出资或提款,你的第一个数值在第1行(A1单元格)。提款用负数表示,前面加一个( - )。把每笔出资或提款放在一个新的单元格中。没有必要将特定时期的现金流结合起来。例如,如果你在一年中做了2次供款和1次提款,你就会在3个单元格中输入3个条目,而不是只有1个。

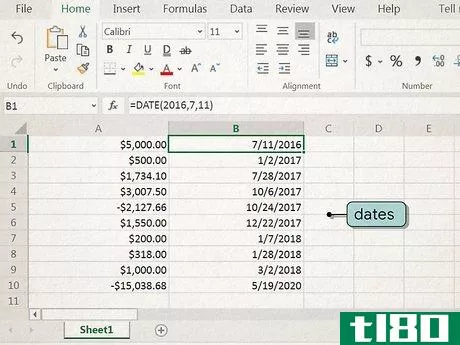

- 2.在B列中输入缴款或取款的日期。在A列的相应数值旁边,在B列中输入缴款或取款的日期。在Excel中,日期函数是=DATE(年,月,日)。例如,如果你在2020年1月15日缴款,你可以输入"=DATE(2020,1,15)"。

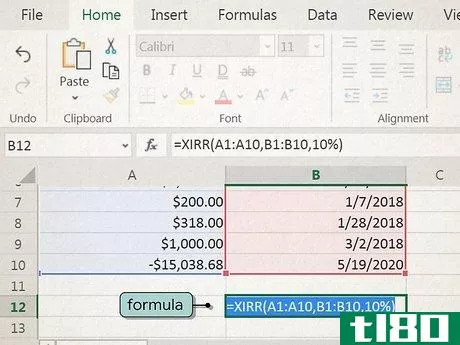

- 3在新的一行中输入公式。一旦你输入了所有的数据,下拉一行并添加公式=XIRR(value,dates,[guess])。公式中的3个变量是这样分解的。你输入的数值指的是包含你所做的缴款或提款的单元格范围。例如,如果你使用A列,第1-20行,你将输入 "A1:A20"。对于日期,使用包含你的日期的单元格范围,使用与你用于数值相同的公式。例如,"B1:B20"。第三个值是你对你认为的内部收益率的猜测。如果你没有猜测,你可以留空。如果没有猜测,Excel默认为10%。

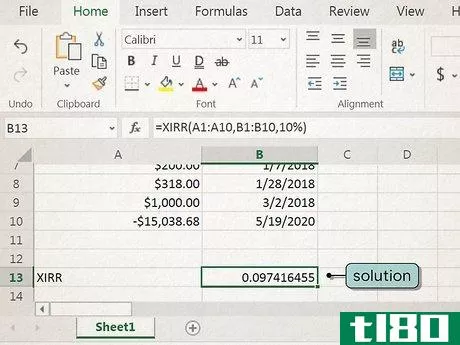

- 4允许程序在同一单元格中计算出解决方案。一旦你在单元格中输入公式,程序会使用迭代技术,即在一个复杂的方程中尝试不同的比率,直到找到正确的比率。这些迭代从你的猜测利率(或默认的10%)开始,向上或向下移动以找到年化的美元加权收益率。程序会在你输入公式的同一单元格中显示结果。Excel和其他电子表格程序得出的结果精确到0.000001%以内,所以这是一个你可以信赖的结果。

- 5如果你得到一个错误,就对你的数据进行排查。如果你输入公式后得到一个错误信息而不是结果,这通常意味着你输入的数据有问题。如果你得到一个 "#VALUE "的错误,这意味着你有一个不被认为是有效的日期。一个 "#NUM!"的错误可能是由以下任何一种情况造成的。你的值和日期数组的长度不同你的数组不包含至少一个正值和至少一个负值你的一个日期在你数组中输入的第一个日期之前计算在100次迭代后未能收敛(找到一个结果)。

- 你可以使用任何投资期限来计算年化收益率,只要所有的期限是相同的。例如,你可以使用月而不是年。只需改变指数以反映你所使用的时期。对于月,你将使用指数12/n(其中 "n "是投资期的总数)来获得年化回报,因为一年有12个月。

- 年化收益率是用来让你了解你的投资组合的表现。当你在很长一段时间内观察投资时,它是最有效的。

- 发表于 2022-03-11 13:07

- 阅读 ( 211 )

- 分类:商业金融

你可能感兴趣的文章

用excel计算历史波动率

...。它越有可能搬家,其溢价就越贵,越接近到期。因此,计算标的资产的波动性有助于投资者根据该资产为衍生品定价。 关键要点 期权合约和其他衍生品的定价直接涉及到能够计算资产的波动性,或价格波动的速度。 波动...

超额收益

...的计算公式为: 夏普比率=Rp−RFA标准设备tionwhere:Rp=Portfolio returnRf=无风险利率\开始{对齐}&amp\text{Sharpe Ratio}=\frac{R\u p-R\u f}{\text{Portfolio Standard Deviation}\\&amp\textbf{其中:}\\&R\u p=\text{Portfolio return}\\&R\u f=\text{R...

如何在excel中计算风险价值(var)?

...价值\begin{aligned}VaR&=[\text{Expected\Weighted\Return\of\the\Portfolio}\\&amp\四元组-\(z\text{-score\ of\ the\ confidence\ interval}\\&amp\quad\times\\text{standard\deviation\of\the\portfolio)]}\\&amp\quad\times\\text{portfolio\value}\\\end{aligned}VaR=[投资组...

投资回报率(roi)计算指南

...资者来说,包含持有期的盈利能力指标可能更有用。 如何计算投资回报率(roi) ROI可以使用两种不同的方法来计算。 第一种方法: ROI=净投资回报率投资成本×100%ROI=\frac{\text{Net\Return\on\Investment}}{\text{Cost\of\Investment}}\tim...

如何计算会计收益率(calculate accounting rate of return)

知道如何计算会计收益率(ARR)在资本预算中很重要,因为它被用来确定特定投资的适当性。当ARR的答案超过公司接受的特定比率时,将选择该项目。 计算会计收益率(arr)的公式 ARR可使用以下公式计算: 平均会计利...

如何我计算投资回报率?(i calculate return on investment?)

计算投资回报率(ROI)对于任何希望充分利用投资组合中资产的人来说都非常重要。...

什么是投资组合差异?(portfolio variance?)

投资组合差异是识别与投资组合相关的风险或波动程度的过程。计算该方差的基本公...

如何计算年化GDP增长率(calculate annualized gdp growth rates)

第一部分 3的第一部分:计算年增长率 1确定你要计算的时间段。年化GDP增长率是衡量从一年到下一年GDP的增加或减少。了解这一衡量标准是了解国家(或其他所选地点)的总体经济是否随着时间的推移而变得更好、更坏或保...

如何计算资本回报率(calculate return on capital)

...此。在篮球的比喻中,ROIC将告诉你一个球员的得分效率如何。 3使用ROIC而不是其他比率。与股本回报率(ROE)或资产回报率(ROA)相比,资本回报率是衡量投资回报的更好方法。这是因为其他那些比率是基于不完整或可能不准...

如何计算股本回报率(ROE)(calculate return on equity (roe))

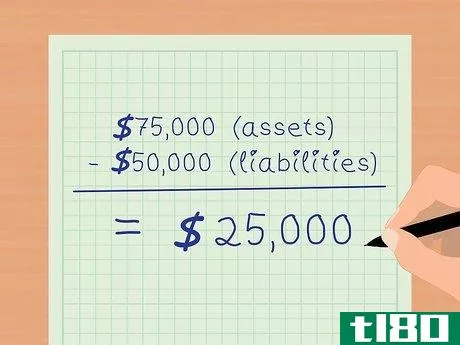

第1部分 第3部分:计算股本回报率 1计算股东权益(SE)。用总资产(TA)减去总负债(TL)。(SE=TA-TL)。这一信息可以在公司网站的年报或季报的资产负债表上找到。例如,75,000美元(资产)-50,000美元(负债)=25,000美元。你将...