你可能感兴趣的文章

如何用excel计算不同键型的pv

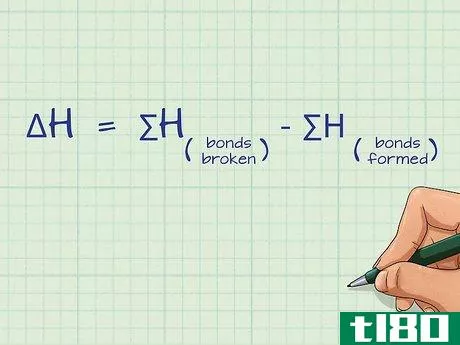

... 未来利息支付=未来付息现值SPVP=本金面值 具体计算 我们将讨论以下债券现值的计算: A) 零息债券 B) 年金债券 C) 两年期年金债券 D) 连续复利债券 E) 肮脏定价债券 一般来说,我们需要知道每年预期产...

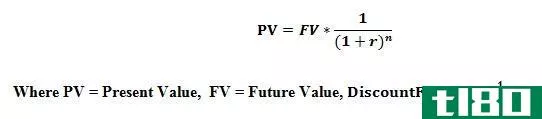

如何计算现值(calculate present value)

未来现金流的现值可用于确定当前投资所需的金额,以便在未来产生特定金额的收入。计算此金额的过程称为贴现,用于计算的利率称为贴现率。为了计算未来现金流量的现值,可以使用以下公式。 For example, in order to get...

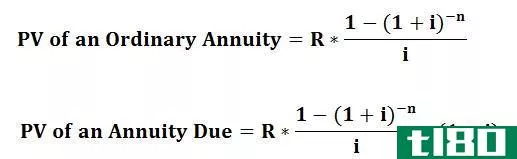

如何计算年金的现值(calculate present value of an annuity)

普通年金和到期年金 年金可以被认为是一种在特定时期内进行等额支付的方式,它可以分为普通年金和到期年金两种。根据普通年金,定期付款是在期末进行的。普通年金的一个很好的例子是债券发行的利息支付。另一...

如何计算粘结顺序和粘结长度(calculate bond order and bond length)

...数。 这篇文章解释道, 1.什么是粘结顺序和粘结长度 2.如何计算债券顺序和债券长度-如何计算债券顺序-如何计算债券长度 什么是键顺序和键长(bond order and bond length)? 键长和键序是与共价键相关的两个参数。键序是两个原子之...

债券价格(bond price)和面值(face value)的区别

...。面值是债券到期时的价值。面值被称为面值,它是用来计算利息的。票面价值是指债券的价格和价值,决定投资者是否投资。债券价格(bond price) vs. 面值(face value)债券价格与面值的区别在于,面值是指债券在到期时的价值,而...

如何计算期望值(calculate the expected value)

...应该在一场机会游戏的多次尝试中预期发生的事情。 如何计算期望值 上面提到的狂欢节游戏是一个离散随机变量的例子。变量不是连续的,每个结果都以一个数字呈现给我们,可以从其他结果中分离出来。要找到具有结果x1...

如何计算轮盘赌中的期望值(calculate expected value in roulette)

期望值的概念可以用来分析赌场的轮盘赌游戏。我们可以从概率的角度来判断,从长远来看,我们玩轮盘赌会输掉多少钱。 背景 在美国,一个轮盘赌轮包含38个大小相同的空间。轮子旋转,一个球随机落在其中一个空间中...

如何我确定债券的公允价值?(i determine the fair value of a bond?)

确定债券公允价值的最常用方法是计算债券所有预期未来现金流的现值。要做到这一...

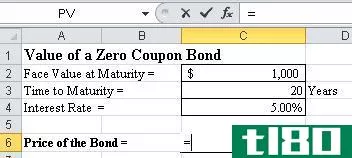

如何我计算零息债券收益率?(i calculate zero coupon bond yield?)

零息票债券收益率是通过使用现值方程并求解贴现率来计算的。由此产生的利率就是...

什么是计算未来价值的最佳技巧?(the best tips for calculating future value?)

... 计算未来价值涉及财务公式和几个变量,如利率、时间段和有关资产的本金或现值。 当计算普通年金的未来价值时,需要第四个变量,即每年将收到的定期付款。 另一个...

0 篇文章