償却の計算方法(償却の計算)

償却とは、通常、毎月同じ金額を分割払いにすることで、時間をかけて借金を減らしていくことです。分割払いの場合、支払額には借金の元本と利息の返済が含まれます。元金とは、ローンが残っている残高のことです。元本の返済が進むと、元本残高にかかる利息が減少します。時間が経つにつれて、毎月の支払額のうち利息分が減り、元本返済分が増えます。償却は、住宅ローンや自動車ローンを扱う際に最もよく遭遇するが、(会計用語では)無形資産の価値が時間の経過とともに定期的に減少することを指すこともある...。

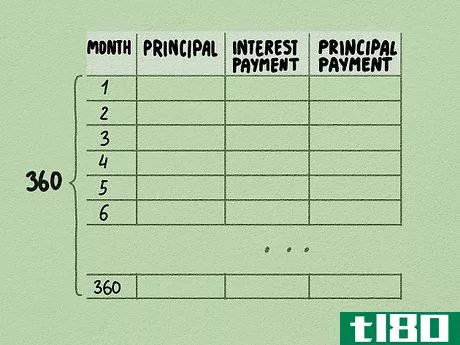

第1部 第2部 初月の利息と元本を計算する

- 1 ローンの償却計算に必要な情報を集めます。元本金額と金利が必要です。償却を計算するためには、ローンの期間と各分割払いの金額も必要です。この場合、月々の償却額を計算することになります。元金とは、現在の借入金額のことです。例えば、30年ローンを返済しているとします。ローンの残高が10万円(未払い利息は含まず)であれば、これが元金となります。お客様の金利(6%)は、ローンの年率です。償却計算のために、APRを月利に変換することになります。借入期間は360ヶ月(30年)です。この例の償却は月単位で計算されるため、期間は年ではなく月単位で測定されます。支払額は変わりません。ただし、支払額のうち元本または利息となる部分は変更されます。支払いを開始すると、主に利息を支払うことになり、その後、支払いが残高に変わり始めるのです。

- 2 スプレッドシートを設定する。この計算にはいくつかの可動部があり、表計算ソフトで、元本、支払利息、支払元本、決算元本などの列見出しにすべての関連情報をあらかじめ入力しておくとよいでしょう。表計算ソフトは、正しく計算すれば、与えられた数式を一度だけ入力すればよいので、計算が速くなります(前月の計算を基に、その後の計算をすべて行う場合は、二度入力することになります)。正しく入力したら、残りのセルに方程式をドラッグするだけで、ローン期間全体の償却が計算されます。さらに、主なローン変数(月々の支払いや金利など)を入力する列を別に残しておくと、ローンのライフサイクルにおける変化が互いにどのように影響しあうかをすばやく視覚化することができるので、よりよい。

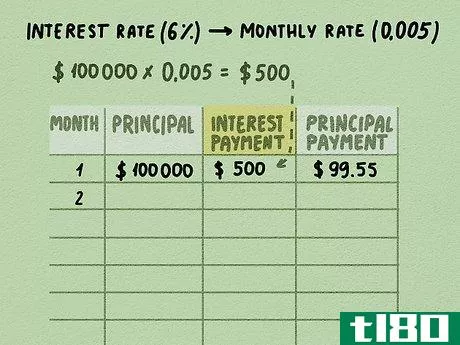

- 3 初月の月々の支払額のうち、利息分を計算する。この計算にはいくつかのステップが必要です。金利を月々の金額に換算する必要があります。月利は、その月にどれだけの利息を支払うかを計算するために使用されます。住宅ローンや自動車ローンのような償却ローンは、毎月の支払いが必要です。そのため、月々の支払いごとに、利息分と元金分を計算する必要があります。金利を月利に換算する。この金額は、(6%÷12=月利0.005)です。元金に月利を乗じる。(元本10万円×0.005=月利500ドル)。i=P*r*t、ここでI=金利、P=元金、r=金利、t=時間です。

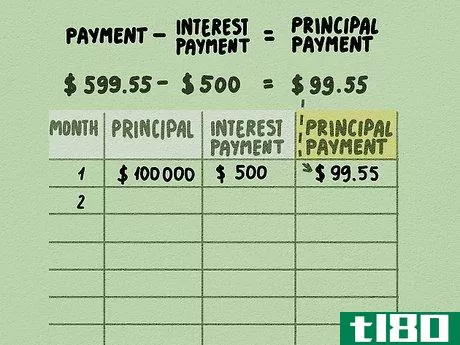

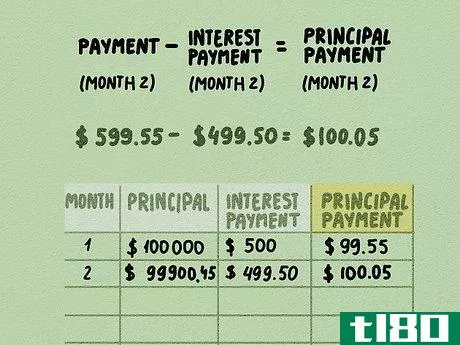

- 4 元本部分の1ヶ月目の支払額を計算する。初回支払額から当月分の利息を差し引いて元金支払額を計算します。支払額から当月分の利息を差し引いて元金支払額を計算します。(599.55ドルの支払い-500ドルの利息=99.55ドルの元金支払い)。元本の返済が進むと、元本残高に対する利息は毎月減少していきます。毎月の返済額のうち、より多くの部分が元本の返済に充てられることになります。

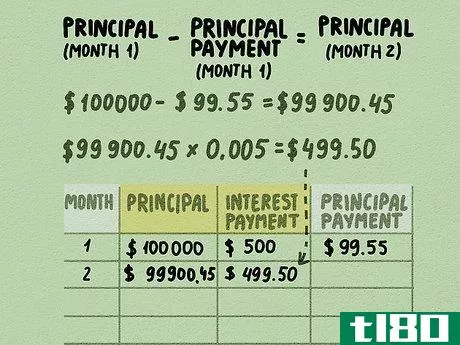

- 5 1ヶ月目の月末の新元金を使って、2ヶ月目の償却額を計算します。償却額を計算するたびに、前月に返済した元本分を差し引く。2ヶ月目の元本を計算する。(元本10万ドル-元本支払い99.55ドル=99,900.45ドル)。2ヶ月目の利息を計算する。($99,900.45 principal X 0.005 = $499.50).

- 6 2ヶ月目の元金返済額を決定する。最初の月と同じように、毎月の借入総額からその月の利息を差し引きます。残額がその月の元金返済額となります。2ヶ月目の元金支払額を計算する。(599.55米ドル-499.50米ドル=100.05米ドル)。2ヶ月目の元金支払い額(100.05ドル)は、1ヶ月目(99.55ドル)よりも大きいです。毎月の元金残高が減れば、支払う利息も減ります。最初の月は、利息が500円です。2ヶ月目の利息はたったのUS$499.50です。支払うべき利息の額が減少すると、元本の支払いに充てられる部分が増加します。

Part 2 of 2: ローンの全期間にわたる償却を計算する。

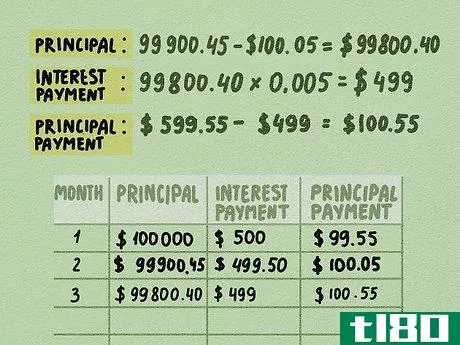

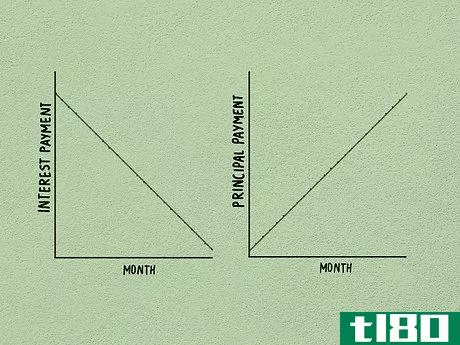

- 1 時系列に現れた傾向を分析する。毎月、元金が減っていくのがわかります。元本が減っているので、減った元本に対して計算される利息も減っています。時間が経つにつれて、毎月の支払額のうち、より多くの額が元本に回されるようになります。3ヶ月目の利息計算のための新しい元金残高を計算する。($99,900.45 - $100.05 = $99,800.40).3ヶ月目の利息を計算する。($99,800.40 X 0.005 月利用=$499).3ヶ月目の元金支払額を計算する。(月々の支払い599.55ドル-3ヶ月目の利息499ドル=100.55ドル)。

- 2 融資期間終了時の償却による影響を検討する。毎月請求される利息の額は、時間の経過とともに減少していくことが分かります。時間が経つにつれて、残額が少なくなるにつれて、各支払額の元本部分が増えていきます。支払利息はほぼゼロになる。借入期間の最終月の利息支払額は2.98米ドルです。ローン期間終了時には、元金部分(596.37ドル)が全支払額に近づいています。融資期間が終了した時点では、まだ元本は0米ドルでした。

- 3 償却の概念を利用して、家計について十分な情報を得た上で選択することができます。住宅ローンや多くの自動車ローンは償却を採用しているので、この考え方を理解する必要があります。償却に関する知識を活かして、個人の債務を管理することができます。可能な限り、ローンの元本をより早く減らすために、多く支払うようにしましょう。元金を早く減らすことができれば、ローン期間中に支払う総利息は少なくなります。借金の金利を考える。あなたの追加支払いは、最も高い金利のローンに最も大きな影響を与えることになります。最も金利の高い借金の元本を減らしたい。インターネット上でローン償却計算機を見つけることができます。計算機を使って、余分に支払った場合にどれだけの利息を節約できるかを調べてみましょう。例えば、支払い額が増えることで、元本が10,000ドルから9,900ドルに減ります。10,000ドルという数字を使って、ローンの残存期間中の償却費を計算してください。元本を10,000ドルから9,900ドルに変えて、もう一度計算してみてください。借入期間中の支払利息の合計を見る。100ドルの追加元金支払いに基づいて、違いがわかるでしょう。ヒント:表計算ソフトやオンラインの償却計算機を使って、償却表を作成することができます。これは、ローンの期間中に支払う元金と利息がいくらかを示す表です。

- 2022-03-11 12:58 に公開

- 閲覧 ( 20 )

- 分類:商業金融