資産負債比率の算出方法

負債比率は、単に負債比率とも呼ばれ、企業の資産のうち、どれだけ借入金で賄われているかを表す。投資家はこの比率とその他の要因を考慮して事業の強さを判断し、金融機関は融資の金利を決定するためにこの比率を使用することがあります。数学的には単純な計算で、自分の会社を見るにせよ、投資候補先を調べるにせよ...。

第1部/第3部:変数の収集

- 1 会社の直近の財務情報の出典を探す。ギアリング比率を計算するために必要な情報を見つけるためには、その企業の財務情報が必要です。上場企業であれば、そのような情報の最良の情報源は、会社の直近の貸借対照表である。この文書は、会社が年次または四半期ごとに作成するもので、必要な情報を明確に定義しています。非上場会社は資産や負債を一般に公開する義務がないため、資産負債比率の計算は、あなたが調査した最良の推定値に基づいています。

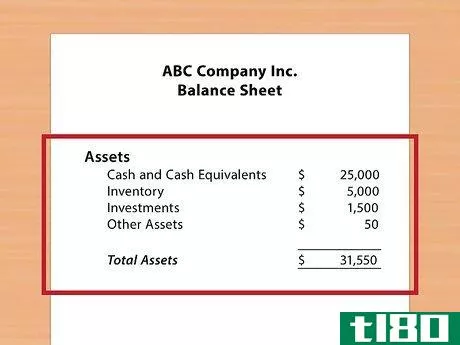

- 2 会社の総資産を調べます。資産とは、価値があり、売却などして現金に換えることができるものを指します。この計算に必要な総資産という数字は、会社の貸借対照表で、流動資産や固定資産などの各構成要素に明確に記載されているはずです。この数値には、特許権や営業権などの無形固定資産も含まれます。

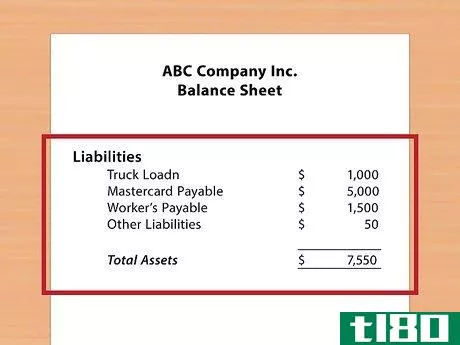

- iii. 会社の負債総額を決定する。会社の負債に関する情報は、会社の貸借対照表や年次報告書から探してください。必要な情報は、総負債または総負債と表示されます。これは、会社の短期負債と長期負債の合計を表しています。

第2回/第3回:ギア比を計算する

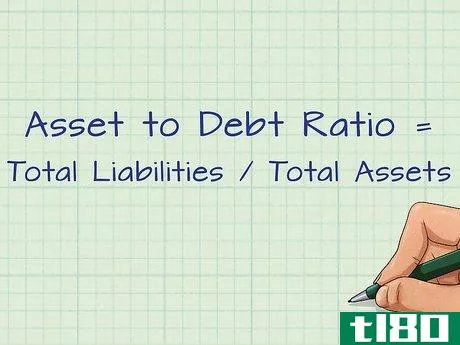

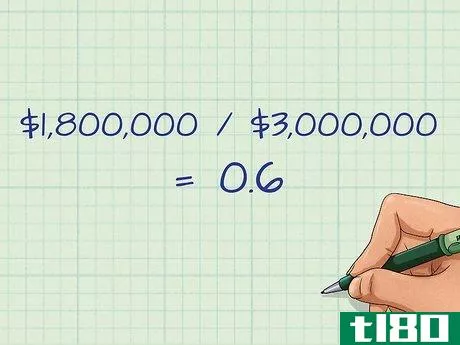

- 1 方程式を組み立てる。負債総額と資産総額の数値がわかったら、その数値を式に入力する必要があります。資産負債比率の計算式は単純で、負債合計/資産合計です。例えば、総資産が300万ドル、総負債が180万ドルの会社の場合、180万ドル/300万ドルで資産負債比率を計算することになります。

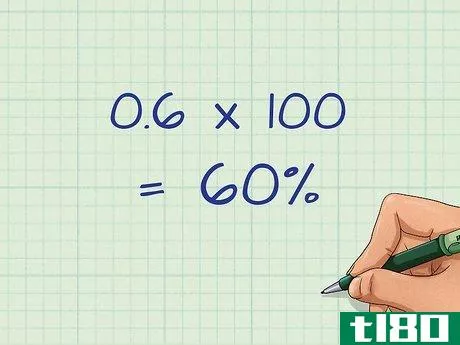

- 2 負債合計を総資産で割る。この方程式を解くには、単純に負債総額を総資産で割ればよい。上記の例では、0.6という結果になります。この計算は、企業の負債水準を大まかに見積もるために使われることが多いので、答えが小数点以下数桁になる場合は、小数点以下を四捨五入してください。

- 3 結果をパーセンテージに変換する。答えをパーセンテージで表すと便利かもしれません。この結果は、「同社は資産の○○%を負債で調達している」と解釈できる。例えば、上記の例では、資産の60%を負債で調達している。この結果を100倍することでパーセンテージに変換することができます。例えば、0.6*100=60%。

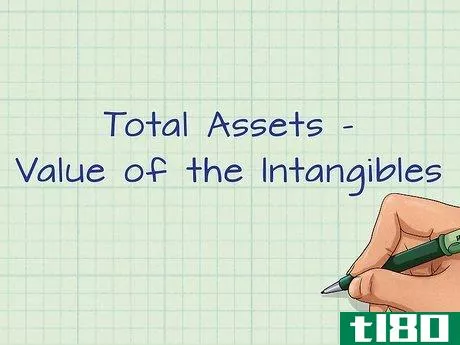

- 4 無形資産の減算を検討する。この比率を計算する際、総資産の価値から無形固定資産を差し引くことを選択する人もいるかもしれません。これは、無形資産が負債で調達される可能性が低いためです(レバレッジド・バイアウトによる他社買収の場合を除きます)。また、無形固定資産を除いた比率を計算することで、企業の実際の支払能力をより適切に評価することができます。これを計算するには、総資産から無形固定資産の価値を差し引き、前述のように割り算するだけです。

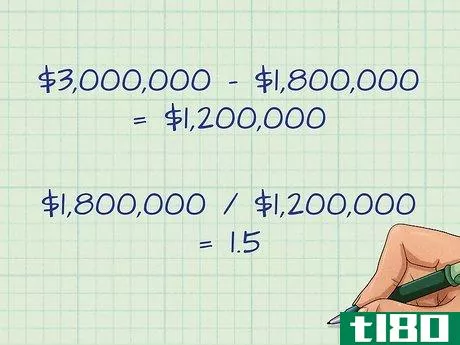

- 5 有利子負債資本比率の算出この情報をもとに、負債資本比率という別の比率を算出することができます。この比率は、会社の債権者に対するリスク評価にもなり、資産負債比率に代わるものとして利用することができる。有利子負債比率は、負債合計(前)を株主資本合計で除して算出されます。株主資本は、総資産と総負債の差額(総資産-総負債)に相当し、会社資産のうち投資家が拠出する部分を表します。上記の例では、株主資本は3,000,000ドル-1,800,000ドル、すなわち1,200,000ドルとなります。この比率が高ければ高いほど、貸し手のリスクは高くなる。

Part 3 第3回:ギアリングの活用

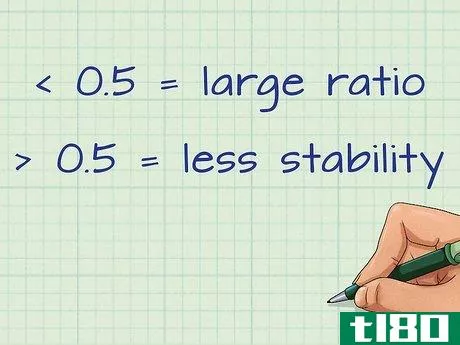

- 1 比率が何を物語っているかを理解する。一般に、ギアリング比率は企業の財務リスクを測る指標とされています。つまり、企業が清算される際に、資産を売却することでどの程度の負債を返済できるかを測定するものである。0.5未満であれば、必要であれば容易に債務を返済できるため、企業の比率は強いと言える。この比率が大きい場合、例えば0.5以上、特に1以上の場合は、より多くの経費を借入金から支払っていることになり、安定性に欠ける可能性があります。

- 2 企業の支払能力を分析する。この計算で得られた比率を用いて、企業全体のレバレッジを把握し、他社や業界平均と比較することができます。ギアリング比率の許容範囲は業種や成長段階によって異なるが、通常は0.5程度に近い。つまり、必要なら資産を売却して借金を返済しても、資産の半分が残るのである。

- 3 投資候補先の資産負債比率を分析する。企業への投資を検討する場合、まずその企業のギアリング比率を計算することを検討してください。これによって、投資のリスクを知ることができます。レバレッジが高い(比率が高い)企業は、不況を乗り切れない可能性が高い。つまり、潜在的な社債権者であるあなたが、その社債を購入することを決めたとしても、約束された利息を受け取ることにならないかもしれないのです。また、ソルベンシー・クライシスは会社の株価に大きな影響を与えるため、これは会社の株主にとってもリスクとなる。特に、航空業界のような景気循環産業(景気後退の影響を最も受ける産業)においては、高い負債比率は危険である。

- 4 資産負債比率の弱点について理解する。負債比率だけでは、企業に存在する実際のリスクレベルはわからない。成長企業の多くは負債比率が高いが、持続可能な負債管理をしている。そのため、常に他の種類の分析や比率を使用して、企業を十分に評価する必要があります。負債の持続可能性を評価するためには、その企業が過去に負債を返済した形跡があるか、またそれを迅速かつ効率的に行ったかどうかを確認します。

- 2022-03-11 13:11 に公開

- 閲覧 ( 27 )

- 分類:商業金融