カリフォルニア州消費税の計算方法

カリフォルニア州は、州内に特別な課税区を持つ米国の数ある州の一つである。州内で物品を販売する者は、購入品にかかる州売上税に加えて、これらのゾーンでの税金を徴収し、報告・納付する必要があります(該当する場合)。以下の手順で、カリフォルニア州消費税の計算方法を説明します。

第1部/第3部:消費税の納税義務の判定

- 1 カリフォルニア州の売上税と使用税の違いを理解する。売上税と使用税は、どのような購入品に適用されるのか、誰が適切な税務署に税金を納める責任があるのかが異なっています。使用税は、通信販売やオンラインなど、購入者が売上税を支払う必要がないカリフォルニア州外での購入に適用されます。また、カリフォルニア州の販売許可証を持っていない販売者から自動車、移動式住居、水上バイク、航空機を購入した場合や、事業主が個人使用のために在庫から課税対象品を引き出した場合にも適用されます。使用税の支払いは、通常、購入者の責任となります。

- 2 ネクサスがあるかどうかを判断する。カリフォルニア州で「事業に従事している」とみなされる場合、「接続」されていることになります。つまり、営業所や倉庫がある場合、州内に事務所がある営業担当者を雇用している場合、州内にある設備から賃貸収入を受け取っている場合に、ネクサスを有することになります。これらの企業は、カリフォルニア州の売上税または使用税を徴収し、報告し、納付することが義務付けられています。州外の小売業者も、カリフォルニア州の支店、業者、広告主を経由する場合は、ネクサスを有する可能性があります。また、インターネット販売やメールカタログで販売している企業も該当する可能性があります。商業活動をしていない企業は、カリフォルニア州の売上税や使用税を徴収、報告、納付する必要はありませんが、多くの企業は、顧客が使用税を支払う義務を免れるために、州の平準化委員会に登録を行っています。

- 3 製品やサービスが課税対象かどうかを確認する。一般的に、カリフォルニア州の売上税は、有形財の販売に対して課税されます。これは、物理的に触れたり、重さを量ったり、見たり、感じたり、測定したりすることができる製品を意味します。これは、すべての物理的な製品を含みます。ただし、レストランのカバーチャージやコルクチャージなど、無形のものにも課税されるものがあります。食料品や処方箋薬など、カリフォルニア州の売上税や使用税が免除される有形の物品があります。ただし、サービスの成果物が販売可能な製品である場合は、その製品に課税されることがあります。免税品目の完全なリストは、State Board of Equalization's Publication 61, Sales and Use Tax, Exemptions and Exclusionsで確認することができます。

- 4 顧客が消費税を支払う必要があるかどうかを判断する。お客様が非営利団体または再販業者に販売を行う場合、これらの販売にかかる売上税を請求する必要がない場合があります。そのためには、チャリティ団体または非営利団体が有効な再販証明書を提供する必要があります。

第2回/第3回:住民税の計算方法について

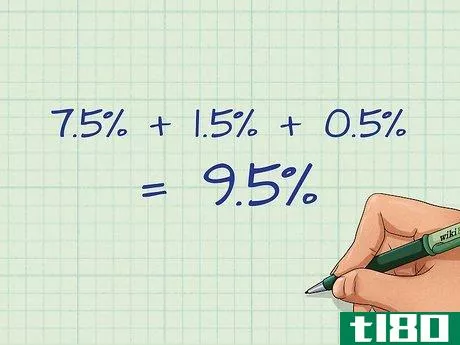

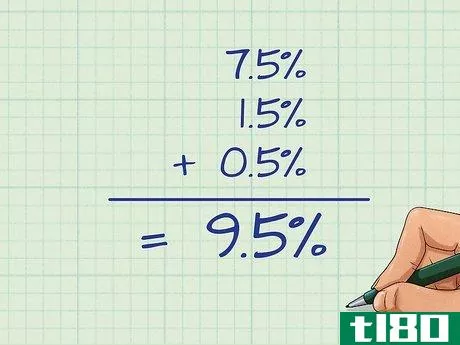

- 1 地方税の税率を把握する。カリフォルニア州は、全米で最も複雑な売上税制の一つです。多くの州では、原産地ベースまたは仕向地ベースの売上税を標準税率で課税していますが、カリフォルニア州では、両方の方式を組み合わせた原産地-仕向地ハイブリッド方式を採用しています。また、カリフォルニア州の税率は、一律7.5%の州税に、1つまたは複数の「地域」税率を加えて決定されます。これらの地域別税率は、標準税率7.5%に若干の税金を上乗せしています。販売者としては、課税の計算方法を原産地ベースと仕向地ベースのどちらかを選択することができます。例えば、売上に9.5%の税金がかかる場合がありますが、これは州の税率7.5%に国の税率1.5%と地域の税率0.5%を足したものです。

- 2 原産地呼称の消費税を徴収する。販売者としては、原産地ベースの消費税を徴収することが第一の選択肢となります。カリフォルニア州の縁もゆかりもない地域に販売する場合は、州全体の売上税率(7.5%)のみを支払う必要があります。お住まいの地域内で販売する場合は、消費税の合計額(州+国+地域)をお支払いいただく必要があります。このため、他の地域のお客様には、その地域の消費税をご負担いただく場合があります。

- 3.仕向け地ベースの消費税を徴収することを決定する。もう一つの選択肢は、販売する地域ごとに合計の売上税(州+国+地域)を請求することです。これは、仕向地の地域に関連する消費税率を請求することを意味します。多くの大規模小売業者は、顧客に消費税を負担させないために、このオプションを選択します。

- 4 該当する地域の地方税率を決定する。地区の税率は0.1%~1%で、州の売上税に加算税として上乗せされます。繰り返しになりますが、ある地域の消費税に適用される地区税が複数ある場合があります。カリフォルニア州全体の税率は、地区によって7.5%から10%以上と幅がある。カリフォルニア州平準化委員会発行の71.California City and County Sales and Use Tax Ratesには、カリフォルニア州の地区税の税率と発効日、およびその合算税率が記載されています。また、カリフォルニア州の売上税と使用税、地区税に関する資料が https://maps.gis.ca.gov/boe/TaxRates/Additional にあります。資料には、Board of Equalization publication 44: Tax Tips for District Taxes と publication 105: District Taxes and Delivered Sales があります。

第3回 第3回 消費税額の計算

- 1 カリフォルニア州の基本的な消費税率を知ることができる。消費税の計算の出発点は、州全体の税率である7.5%です。この税率はカリフォルニア州全体で標準となっており、販売者または消費者が支払うことができる最低の売上税率です。

- 2.総税率を計算する。使用する税計算システム(発地または着地)と売上先に応じて、売上に適用される地域の税率を追加してください。例えば、サンノゼの小売業者がエルモンテ(ロサンゼルス郡の都市)のお客様に商品を発送する場合を考えてみましょう。仮に仕向地主義を採用した場合、州税7.5%、ロサンゼルス郡の国税1.5%、エルモンテ市の0.5%、合計9.5%を徴収することになる。また、原産地制度を利用する場合は、単純に州全体の税率7.5%を利用することになる。

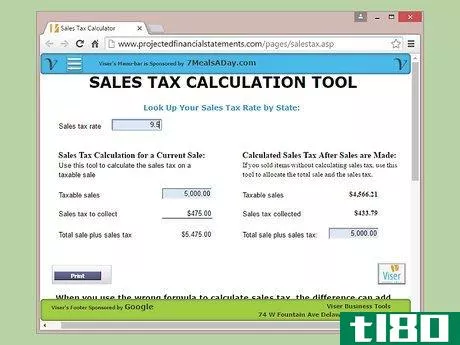

- 3 総税率に購入金額を乗じる。これにより、納税額が決定されます。カリフォルニア州の売上税の計算には、オンライン税金計算機を使用することができます。 ピツニーボウズのジオタックス計算機は、そのような計算機の1つです。もう一つの計算機は、http://www.projectedfinancialstatements.com/pages/salestax.asp。カリフォルニア州をはじめ、国境内に特別な税管轄区域を持つ9つの州の消費税率を計算することができます。

- 2022-03-11 13:27 に公開

- 閲覧 ( 22 )

- 分類:商業金融