关键区别——期间成本与产品成本

期间成本和产品成本,顾名思义,分别与特定时期和产出相关。期间成本和产品成本之间的关键区别在于,期间成本是在其发生的时间段内收取的费用,而产品成本是与公司生产和销售的产品相关的成本。了解这些类型的成本对于正确应用会计处理是很重要的。

内容1。概述和关键差异2。什么是一个周期成本3。什么是产品成本4。并排比较–期间成本与产品成本5。摘要

什么是定期费用(a period cost)?

期间成本是在其发生的特定时间段内收取的费用。这些费用不能计入损益表中销售商品的成本,因为这些商品与生产没有直接关系;它们被计入为支持生产活动而发生的费用。期间成本可以是任何不能资本化为预付费用、存货或固定资产的成本。与交易层面相比,期间成本与时间的推移密切相关。由于期间成本基本上总是一次计入费用,因此将其称为期间费用更为恰当。

周期成本的常见示例

- 销售和分销费用

- 广告费

- 行政及一般费用

- 折旧费

- 佣金

- 租金

- 利息支出(未资本化为固定资产的利息)

与预付费用(如预付租金)、存货(如直接材料)和固定资产(资本化利息)相关的成本不能归类为期间成本。一般来说,有些费用可以预付或拖欠,因此可能包括一部分期间费用。

E、 g.TUW公司的财政年度结束日期是每年的3月31日。房东于2017年4月支付了18000美元的租金。每月租金为3000美元。在这种情况下,只有4月份的租金将被视为期间成本,而5月份至9月份的租金是预付费用。

什么是产品成本(a product cost)?

产品成本适用于公司生产和销售的产品。产品成本是指为获得或生产成品而发生的所有成本。产品成本的例子包括直接材料成本、直接人工成本和管理费用。在这些产品被**之前,成本被记录在资产负债表的存货账户中,在资产负债表中它们被视为资产。当产品销售时,这些成本在损益表中作为销售商品的成本计入费用。产品成本也被称为“存货成本”。

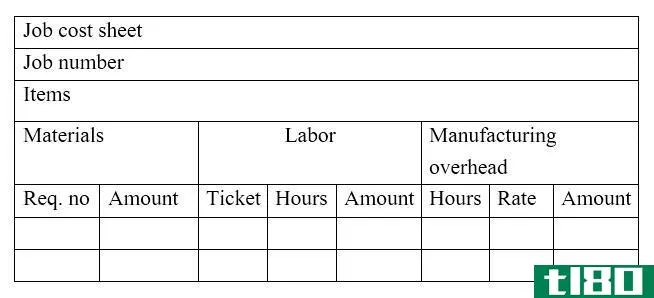

作业成本法和过程成本法是计算相关产品成本的常用产品成本法。

作业成本法

作业成本计算分配给特定作业的材料、人工和间接成本。当个别产品是独特的,并根据特定的客户要求量身定做时,使用这种方法。

过程成本法

这种方法在部门间累计材料、人工和间接费用,然后将总成本分摊到各个单位。

和成本产品(product cost)的区别1")

图01:直接和间接成本占总生产成本

期间成本(period cost)和成本产品(product cost)的区别

| 周期成本与产品成本 | |

| 期间成本是指在发生期间收取的费用。 | 产品成本是公司生产和销售的产品相关的成本。 |

| 组件 | |

| 期间成本不包括与预付费用、存货和固定资产有关的费用。 | 产品成本包括直接材料、直接劳动力和间接费用。 |

| 会计处理 | |

| 期间成本计入损益表。 | 产品成本最初作为资产记录在资产负债表中,并作为产品销售时销售的货物成本进行费用。 |

总结 - 期间成本(period cost) vs. 成本产品(product cost)

期间成本与产品成本的区别在本质上是不同的,期间成本与特定期间相关,产品成本与产出相关。期间成本在本质上基本上是固定成本,因为它们很少随产出水平而变化,而产品成本通常是可变的,因为它们的消耗取决于产出水平。

R参考文献:1。“什么是周期成本?–问题和答案。“会计工具。N、 p.,N.d.网络。2017年3月22日。2.“产品成本与期间成本•战略首席财务官”,通过财务领导力创造成功。N、 2017年2月13日。网状物。2017年3月22日。3.“什么是替代产品成本计算方法?–问题和答案。“会计工具。N、 p.,N.d.网络。2017年3月22日。4.“生产成本”,Investopedia。N、 p.,2015年6月5日。网状物。2017年3月22日。