デット・エクイティ・レシオの分析方法(ANALYZE DEBT TO EQUITY RATIO)

有利子負債比率は、企業の資本構成を評価するために用いられる計算方法です。簡単に言えば、企業が営業費用をまかなうために、さまざまな資金源をどのように使っているかを調べる方法です。この比率は、負債によって調達される資産と、資本によって調達される資産の比率を示すものです。有利子負債比率は、リスク比率やレバレッジ比率とも呼ばれる。これは、企業がどの程度の財務レバレッジを使用しているかを簡単に判断するためのツールです。つまり、企業が営業経費をまかなうために、どれだけの負債を抱えているかを知ることができるのです。また、金利上昇や倒産リスクに対する企業のエクスポージャーの把握にも役立つ......。

Part 1 Part 2: 基本的な計算と分析を行う

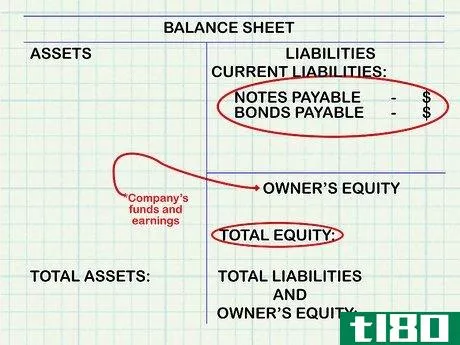

- 1 会社の負債と資本を決定します。この計算を行うために必要な情報は、会社の貸借対照表で確認することができます。負債を計算する際に、どの貸借対照表の勘定科目を考慮するか、ある程度決めておく必要があります。株主資本とは、株主が出資した資本に会社の利益を加えたものです。貸借対照表には、資本合計と書かれた数字が必要です。負債を決定する際には、支払手形や社債などの有利子長期負債を含めます。現在の長期借入金額も必ず記載すること。貸借対照表の流動負債の部に記載されています。アナリストは通常、買掛金や未払金などの流動負債を考慮しない。これらの項目からは、企業がどのようにレバレッジをかけているかについての情報はほとんど得られません。これは、長期的なコミットメントを反映せず、日々の業務のみを反映したものであるためです。

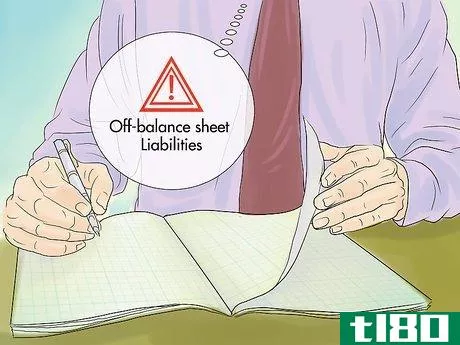

- 2 貸借対照表に記載されていない費用に注意する。企業は、ある種の費用を貸借対照表から除外することがあります。これは、有利子負債比率を良く見せるためです。負債を計算する際には、特定のオフバランス負債を含める必要があります。オペレーティング・リースと積立不足の年金は、よくあるオフバランス負債の一つです。これらの費用は通常、有利子負債比率に含まれるほど大きなものです。その他の注記すべき負債は、合弁事業や研究開発パートナーシップから発生する可能性があります。財務諸表の注記を参照し、オフバランス化された負債を見つけることができます。有利子負債総額の10%を超える負債を含む。

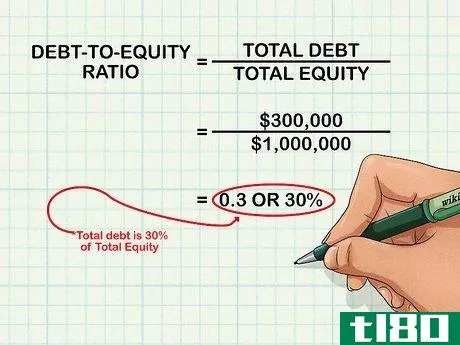

- 3 有利子負債比率を算出する。この比率は、負債総額を資本総額で割ることで算出されます。ステップ1で決定した部分を、次の式に当てはめます。その結果が負債資本比率です。例えば、ある会社が30万ドルの長期有利子負債を抱えているとします。また、総資本は1百万米ドルです。この会社の負債資本比率は0.3(30万/100万)であり、負債総額は資本総額の30%である。

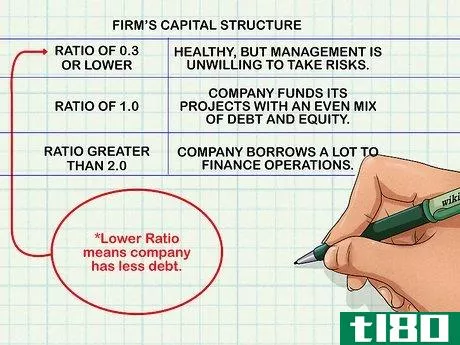

- 4.会社の資本構成について、基本的な評価を行う。有利子負債比率を計算すると、その企業の資本構成が見えてくる。多くのアナリストは、この比率が0.3以下であれば健全と判断しています。しかし、近年では、レバレッジが低すぎるのも高すぎるのと同じくらい悪いという結論も出ています。レバレッジが低すぎると、保守的な経営者がリスクを取りたがらないということになりかねません。この比率が1.0であれば、負債と資本のバランスのとれた組み合わせでプロジェクトの資金を調達していることを意味します。この比率が2.0を超える場合は、事業資金を調達するために多額の借入れが必要であることを意味します。つまり、債権者は株主の2倍の資金を会社に対して持っていることになります。比率が低いということは、負債が少ないということであり、リスクが軽減される。また、負債が少ない企業は、金利上昇や信用状況の変化の影響を受けにくくなります。リスクが高まるにもかかわらず、デット・ファイナンスを選択する企業もある。デット・ファイナンスにより、企業は所有権を希薄化させることなく資本を利用することができます。また、時には収益の向上につながることもあります。負債が多い会社が利益を出せば、少人数のオーナーが大儲けできるかもしれません。

第2部 第2部の徹底分析

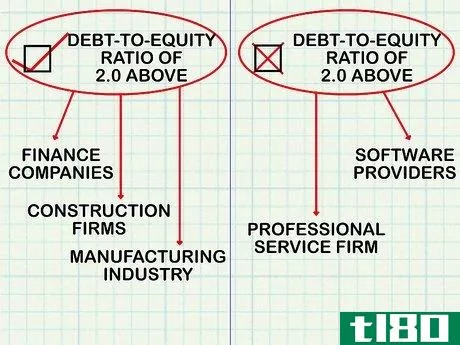

- 1 企業が事業を展開する業界の資金調達ニーズについて検討する。前述のとおり、有利子負債自己資本比率が高い(2.00以上)ことは懸念材料である。このような比率は、危険なレベルのレバレッジを意味する可能性があります。ただし、業種によっては高いD/Eレシオが適切な場合もあります。例えば、建設会社はプロジェクトの大半の資金を建設ローンで調達している。このため、有利子負債比率が高くなる可能性はありますが、倒産の危険はありません。各建設プロジェクトの所有者は、基本的に自分の借金を支払うことになる。また、金融機関は低金利で借り、高金利で貸すため、D/Eレシオが高くなる場合があります。また、製造業などの資本集約的な産業もその一例です。これらの企業は、製造に使用する原材料を購入するために資金を借りることが多い。非資本集約型産業は負債資本比率が低い可能性がある。例えば、ソフトウェア・プロバイダーやプロフェッショナル・サービス・ファームなどです。デット・エクイティ・レシオが適切な範囲にあるかどうかを判断するには、同業他社との比較や、過去のデット・エクイティ・レシオとの比較が有効である。

- 2.自己株式が負債資本比率に与える影響について考えてみましょう。自己株式の取得は、株主資本の残高を減少させます。この結果、有利子負債比率が大幅に上昇する可能性があります。自己株式の取得により株主資本は減少し、有利子負債比率は上昇します。しかし、株主への影響は全体としてみれば有益なものになると思われます。これは、負債負担を増やすことなく、残りの株主が純利益や配当金を受け取る割合が増えるからです。財務レバレッジは、国庫短期証券の購入により高めています。一方、オペレーティング・レバレッジ(変動費に対する固定費の割合)は一定です。つまり、生産コスト、価格、収益性は影響を受けません。

- 3.デット・サービス・カバレッジ・レシオの算出を検討する。有利子負債比率が高い場合、多くの財務アナリストは、デットサービスカバレッジレシオに注目します。これにより、企業の債務返済能力をさらに理解することができます。デットサービスカバレッジレシオは、企業の営業利益を債務返済額で割ったものです。この結果が大きいほど、企業が負債を返済するのに十分な収益を上げられる可能性が高くなります。デット・サービス・カバレッジ・レシオが低く、デット・エクイティ・レシオが高い場合は、投資家にとって懸念材料となる。高い営業利益によって、多額の負債を抱える企業がその負債を返済できる可能性さえあります。

- 財務サイトに掲載されているD/Eレシオを利用する場合は、どのような負債が含まれているかを確認するとよいでしょう。これらのサイトには、通常、オフバランス化された費用は含まれていません。また、重要性の乏しい短期債務が含まれることもあります。

- 2022-03-03 00:43 に公開

- 閲覧 ( 24 )

- 分類:商業金融