お金の予算の立て方(budget your money)

しっかりとした予算を立てることは、自分の経済生活をコントロールし、お金を自分のために使うための第一歩です。未払い金をつぶし、貯蓄に回し、ストレスを感じないようにすることができます。予算を立てることは、必ずしも支出を減らすことではありません。自分へのご褒美の前に、大切なことにお金を使うということかもしれません。毎月の収入と支出を把握することで、お金の達人になり、タイムリーに目標を達成することができる...。

予算策定支援

料金表サンプル

低所得者向け予算例

高収入の予算例

方法1 方法1/3:予算の作成

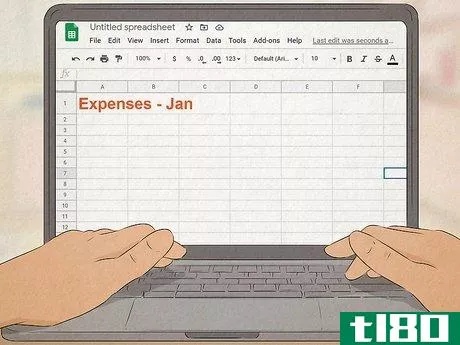

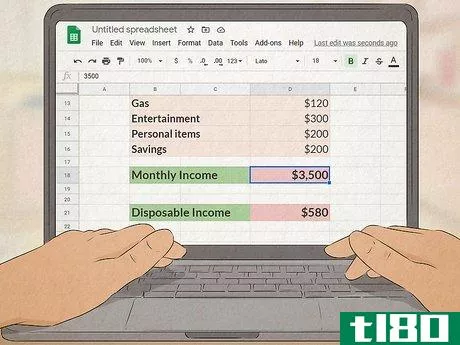

- 1 予算計算表を作成する。Google SheetsやExcelを使って、簡単なスプレッドシートを作成することができます。目標は、1年間のすべての支出と収入を表にすることです。そのため、すべての情報が明確に表示され、より賢く支出できる分野をすぐに特定できるスプレッドシートを作成することです。一番上の段に1年の12ヶ月をマークしてください。

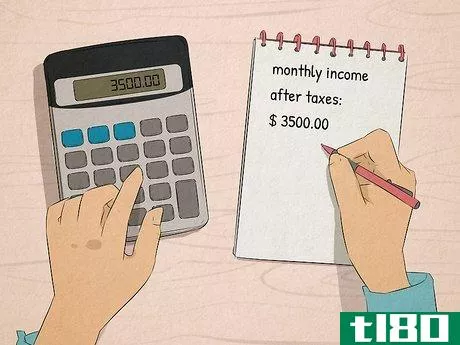

- 2 税引き後の月収を調べる。ネットインカム(あなたが使える収入)とは、税金を差し引いた月収のことです。給料をもらっている人は、毎月決まった額が支払われます。これは、給料明細に記載されています。時給制の場合、月によって収入が異なりますが、過去3〜4回分の給与明細を見れば平均的な金額が分かります。フリーランスや自営業の場合、収入全額が税金控除の対象にならない場合があります。年末に納税するために、収入の20%程度を確保するようにしましょう。

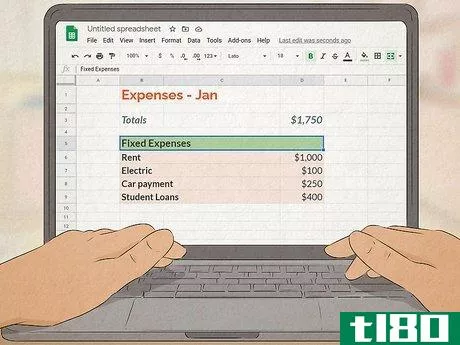

- 3 固定費をすべてリストアップしてください。固定費とは、毎月同じ金額を支払うものです。これには、家賃、住宅ローン、一部の光熱費、学生ローンの支払い、車の支払いなどが含まれます。スプレッドシートの一番左の列に各費用のタブを追加し、各ボックスの下に該当月に使った金額を書き込んでいきます。例えば、こんな感じです。家賃:1000ドル 電気代:100ドル 車の支払い:250ドル 学生ローン:400ドル クレジットカードの支払い:100ドル

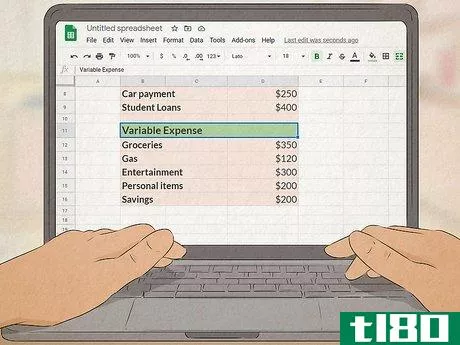

- 4 変動費を書き出す。変動費とは、月ごとに金額が変動する可能性のある費用のことです。お金を節約したいのであれば、これらはたいてい簡単にカットできる部分です。固定費の下にこれらのタブを追加し、できる限り各月に追加してください。例えば、マーチはこう言うかもしれない。食料品:350ドル ガソリン:120ドル 娯楽:300ドル 個人用品(ヘアケア、メイク、洋服など):200ドル 休暇資金:50ドル 貯金:200ドル

- 5 収入と支出を比較する。毎月の予算を立てるには、固定費と変動費から毎月使う金額の合計を出します。そして、この金額を月収から差し引きます。手元に残るお金は、可処分所得、つまり月末に残るお金です。もし、この数字がマイナスになったり、お金が残らなかったりしたら、月収以上の支出をしている可能性があります。例:600ドル(固定費)+550ドル(変動費)=1150ドル(月収) 2000ドル(月収)-1150ドル(総支出)=850ドル(可処分所得)となります。

方法2 方法3の2: 予算を使う

- 1 まずすべての出費を支払う。貯蓄や目標に向けた資金投入を始める前に、すべての請求書を支払うことを確認する必要があります。毎月の収入のほとんどを、家を維持し、食べ物を口にするために支払わなければならない請求書に割り当てるようにしましょう。未払い金があると節約の意味がない!?収入の50%を生活費・必需品に使うようにするとよいでしょう。

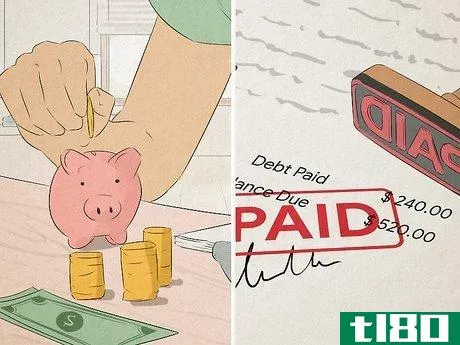

- 2 余ったお金は、特定の目的のために使う。月末にいくら残っているかがわかったので、そのお金を目標に向かって投入し始めましょう。貯金に回したり、借金を返したり、子どもの大学資金に足したりすることもできます。余ったお金で何をしたいかを明確にし、計画を立てるようにしましょう。例えば、余ったお金を借金の返済に充てたり、毎月の貯蓄に回したりすることができます。また、自分にお小遣いをあげたり、毎月余ったお金を投資したりすることもできます。

- 3 使いすぎたら、習慣を調整する。月末にいくら残っているか計算してみて、それが少なければ、支出習慣を調整する必要があるかもしれません。洋服、娯楽、外食などの裁量的な項目への支出を減らしてみる。誰もが今すぐ支出を削減する余裕があるわけではありません。食べること、お金を払うこと、服を買うこと、どれも生きていく上で必要なことであり、嫌な思いをすることはないはずです。削れるものは現実的に考えてみてください。交際費を半分にすると言うのは簡単ですが、友達に遊びに行こうと言われて毎回断るのは楽しくないでしょう。収入の3割程度は、欲しいけど必要のないものに使うべきでしょう。

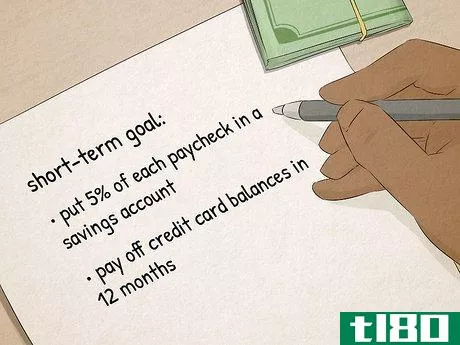

- 4 1年以内に達成する短期目標を設定する。毎月いくらもらって、いくら使っているのかがわかったので、支出習慣の目標を立てることができます。短期目標は、12ヶ月で達成できるもので、具体的で実行可能なものである必要があります。例えば、こんな感じです。給料の5%ずつを貯金に回す。クレジットカードの残高を12ヶ月で完済する。

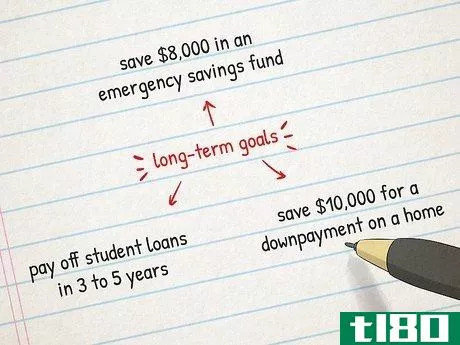

- 5 数年単位で達成する長期的な目標を立てる。長期目標は、1年以上かけて達成する予算目標です。また、具体的で実行可能なものであるべきで、さらに先のことを考えることができます。例えば、こんな感じです。8,000ドルを緊急用貯蓄基金に貯める。学生ローンを3~5年で完済する。住宅の頭金として1万ドルを貯める。

- 6 毎回買い物をするたびに、いくら使ったか書き出してみましょう。自分がどれだけうまくいっているかを把握するためには、お金を使うたびにメモをするのが一番です。紙に書いてもいいし、携帯にメモしてもいいし、パソコンで表計算ソフトを作ってもいいし、何でもいいので、一番便利なものを選んでください。そうすることで、どこにお金がかかっているのか、今後何にお金をかければいいのかが見えてくるのです。お金を使う場所を書き出すときは、忘れないように具体的に書きましょう。例えば、「$22.95でお母さんの誕生日に新しい時計を買いました」と書くことができます。

- 7 高価でないものを買うことで支出を減らす。使いすぎに気づいたら、生活にまったく影響のない範囲で、小さな習慣を変えることができるかもしれません。例えば、スーパーでデザイナーズ商品を買うのではなく、まとめ買いをするようにしましょう。あるいは、コーヒーショップで買うのではなく、家でコーヒーを淹れること。このような小さな変化が、時間とともに積み重なっていくので、コツコツと続けていきましょう。お弁当を買わずに自分で作る、ジムではなく屋外で運動する、新聞を買わずにネットで購読する、本を新品で買わずに図書館で借りる、などです。

方法3 方法3:良い予算編成の習慣を実践する

- 1 毎月、予算を見直す。月によって収入や支出が変わる可能性があるので、予算は常に最新の状態に保つことが重要です。支出と貯蓄の合計を必ず記録し、必要に応じて支出を調整しましょう。毎月の初めに、前月の予算を見て、自分がどうなっているかを確認します。これによって、将来のための調整をすることができます。昇給したり、借金を返済したりすると、予算にも影響が出ます。

- 2 予算管理ツールを使って、予算を立てやすくする。スプレッドシートは素晴らしいものですが、自分で情報を管理するのは難しいかもしれません。予算を少しでもスムーズに進めたいなら、予算管理サイトやアプリで情報を更新してみてはいかがでしょうか。そうすれば、すでに予算のテンプレートがあり、サイト上でリマインダーを設定して、支出習慣をアップロードできるので、忘れることはありません。mint、YNAB、Quicken、AceMoney、BudgetPlusはすべて予算管理サービスを提供しています。

- 3 無理のない範囲で、定期的に自分にご褒美をあげる。お金は自分のために使うものであって、その逆ではありません。予算やお金に対して奴隷のような感覚を持ちたくはないでしょうから、毎月、予算を割らずに小さなご褒美を自分に与えることが大切です。自分の予算と照らし合わせて、贅沢ができるものを決める。新しい靴を買う余裕のある月もあれば、ラテを飲みに行ったり、新しいノートパソコンを買ったりする月もあることでしょう。

- 4 できることなら、毎月借金を返済すること。クレジットカードを利用している場合や学生ローンの借金がある場合は、高い金利を避けるために、毎月最低限でも返済するようにしましょう。現在の残高を完済できない場合は、無理のない範囲で完済することを優先し、残高ゼロを目指しましょう。毎月の借金の返済に回す余裕があるなら、優先順位をつけるべきでしょう。毎月最低額の支払いをしていると、借金を返済するのに長い時間がかかり、多額の利息を支払わなければならなくなることがあります。

- 5 いざという時のために貯金をしておく。緊急事態に備えることはできませんし、不意をつかれると家計が破綻してしまいます。車が故障したとき、治療が必要になったとき、失業したときに備えて、毎月いくらかお金を用意しておくようにしましょう。そうすれば、ワンクッション置くことができます。予期せぬことが起こった場合、クレジットカード会社や学生ローン会社に連絡し、支払いの遅れをある程度許してもらえるか、数ヶ月間取り立てを控えてもらえるかを確認しましょう。一般的な目安としては、半年分の支出をまかなえるだけの貯蓄が必要です。例えば、月に1,500ドル使うなら、雨の日のために9,000ドル貯めるようにしましょう。

どうすればもっと賢くお金を使えるのか?

時計

- 小銭を瓶に貯めて、銀行へ持っていくと、小銭が驚くほど増えます。

- 2022-03-10 07:44 に公開

- 閲覧 ( 27 )

- 分類:商業金融