現金で家を買う方法(現金で家を買う)

住宅ローンを組もうとするよりも、現金で住宅を購入する方が多くの利点があります。まず、信用調査や大規模で煩わしい住宅ローンの審査に悩まされることがありません。しかし、現金で家を買うということは、ドアをノックしてスーツケースいっぱいの紙幣を差し出せばいいというような単純なことではありません。それでも、必要なチェックや決算の手続きはしなければなりません。また、住宅保険や固定資産税など、家を所有するための追加費用をまかなえるだけのお金を残しておく必要があります......。

第1回/全4回:資金づくり

- 1 金額を決める。以前から貯蓄をしている人も、将来の家計のために今から貯める人も、目標を設定することが肝心です。中古住宅を調査し、購入したいタイプの住宅の平均価格を調べる。将来のために貯蓄をするのであれば、住宅市場がどのように発展していくかを念頭においてください。こうしたことを予測するのは難しいですが、もしあなたが10年かけて住宅を貯めるなら、30万ドルでは10年後に今と同じ住宅を買えないことは間違いないでしょう。いくらまで使えるかを決めるときは、生活予算、特に貯蓄があるかどうかを見てください。貯蓄を完全に使い果たして、基本的な生活費や緊急時のためのお金がないのは困ります。

- 2 クロージングコスト、税金、余分な手数料を計算する。現金で家を買うといっても、家の購入や所有には様々な費用がかかります。これらの費用は、特に最初から予算に含めておかないと、どんどん膨らんでしまいます。現金で住宅を購入する場合でも、クロージング・コストは購入価格の3%程度になると予想されます。ですから、例えば30万ドルの住宅を購入する場合、少なくとも9,000ドルのクロージング・コストを追加で用意する必要があります。家財保険は必ずしも必要ではありませんが、現金で家を購入する場合は、投資を保護するために保険に加入することをお勧めします。これには通常、毎月の保険料が必要です。保険料の額は、家の場所や大きさ、免責金額、希望する補償の種類によって異なります。コンドミニアムや、ホームオーナーズ・アソシエーションが管理する計画的なコミュニティ内の住宅を購入する場合、ホームオーナーズ保険が必要な場合があります。家を探す予定の地域の固定資産税の概算は、郡税務署で確認することができます。

- 3 住宅購入資金を別口座に移す。お金の出所と、家にいくら使いたいかを確認したら、そのお金を取り出して置いておきましょう。最も簡単な方法は、基本的な預金口座で、買いたい家が見つかったら、このお金に素早く簡単にアクセスできるようにすることです。2〜3ヶ月後に家を買う予定がある場合、清算に時間がかかるので、購入資金を投資口座に入れないようにしましょう。

- 4 お金の出所を記録する。現金で家を買うのは簡単なように見えるかもしれませんが、そのお金がどこから来たのかを証明できなければなりません。多額の現金取引は、マネーロンダリングやその他の犯罪を防止するために設けられている多くの連邦法の適用を受けます。定期的に入金している場合、これらの取引は銀行取引明細書に表示されます。遺産や訴訟の和解金など、最近多額の現金を受け取った場合は、そのお金が正当なものであることを証明する法的文書を保管しておきましょう。もし、あなたが現金を貯めているのなら(貯金箱でもマットレスの下でも)、できるだけ早く銀行口座に預けましょう。多額の資金を銀行口座に入金した後、住宅を購入できるまでには60日から90日ほどかかると予想されます。この間は、口座からお金を引き出したり、請求書や他の費用の支払いに使ったりしないでください。

第2回/全4回:住まい探し

- 1 各地域の住宅市場を評価する。すでに特定の地域が決まっている場合もあるでしょう。そうした場合でも、近隣の地域にも目を向けて、どこが一番お得なのかを確認する価値はあります。地域社会を評価する際には、学校への近さ、交通の便、地域周辺の住宅や商業地域の一般的な設備や整備状況などを確認します。荒廃し、放置されているように見える地域は、良い投資機会となる可能性がありますが、犯罪の増加などのリスクもあります。これは、その地域の住宅が値上がりしているのか、値下がりしているのかを判断する材料になります。

- 2 欲しい機能をリストアップする。まずは、「必ず必要な機能」と「理想とする機能」の2つに分類してみましょう。また、第3のカテゴリーとして、意外と知られていない、でも愛着のある「夢」のある機能を盛り込むことも可能です。夢のオーダーメイド住宅をゼロから作らない限り、欲しい機能をすべて備え、予算内に収まる住宅が市場に出回ることはまずないでしょう。例えば、後ろに大きなデッキがある物件なら、玄関のポーチを譲ってもいいかもしれません。あるいは、ガレージをカーポートに交換してもよいかもしれません。また、一部の機能は、それがない住宅が低価格で見つかった場合、自分で追加することを検討することができます。

- 3 不動産屋に相談する。希望する地域の住宅を売買した経験のある不動産業者が、希望する住宅を探すのに最適です。現金で購入する場合でも、最初に不動産業者と相談することで、物件を絞り込むことができます。また、不動産業者は、あなたが望む機能のいくつかが、あなたの予算とあなたが好きな近所の両方に対して非現実的であるかどうかを伝えることができます。また、同じエージェントが、あなたが望む家を見つける可能性が高い他の類似の地域を指すことができるかもしれません。人気のあるマーケットでは、これらの物件が不動産サイトや不動産雑誌に掲載される前に契約されていることもある。

- 4 実際に物件を見に行く。多くのマーケットを検索し、オファーを出し、家を購入することもできますが、現在住んでいる場所の近くで購入するのであれば、実際に家を見ることができないわけがないのです。家の外観や状態は、写真では決して伝えきれません。家では、すべてのドアと戸棚を開けてください。家の中のすべての部屋を歩き、照明、蛇口、窓、天井扇、その他家に付属するあらゆる電化製品や機能をテストしてください。売主の不動産業者が一緒に内覧している場合は、物件について思いつく限りの質問を投げかけてみましょう。しかし、彼らの仕事は、あなたに物件を売ることであることを忘れないでください。正直に話してくれることは期待できますが、裏付けとなる証拠がない限りは、その答えを甘んじて受けるべきでしょう。

- 5 自分のスキルや知識について正直に話すこと。お気に入りの地域にある安い中古住宅は魅力的かもしれませんが、そのような住宅の問題は一見したところより広範囲に及んでいる可能性があります。住宅に生活資金を投入する前に、必要な修理が自分の能力を超えていないかどうかを確認しましょう。住めるようになる前に、ゼネコンや屋根職人などの専門家に修理を依頼する必要がある場合は、何人かに相談し、見積もりを取ってから申し込むようにしましょう。余裕を持って完成させることができても、1週間かかることもあります。もし、そのような時間がないのであれば、専門家に依頼するか、そのような大規模な修理が必要でない別の家を探した方がよいでしょう。

第3回/第4回:オープニング・オファー

- 1 入札前に資金を確認する。スーツケースいっぱいの現金は疑われ、悪い取引につながる可能性があります。現金で物件を購入する場合は、銀行口座に資金があり、その資金をどのように入手したかを説明できることが必要です。一般的に必要なのは、総残高が記載された銀行の明細書だけです。ただし、お金をどのように入手したかを記録するよう求められることがあります。数年分の定期預金があれば当然かもしれませんが、一回の多額の預金では、さらに説明が必要かもしれません。住宅ローン業界では、これを「ソーシング」「シーズニング」と呼んでいるのを耳にすることがあります。その意味は、貸し手はあなたのお金がどこから来るのか、そしてそれが少なくとも60日間銀行に預けられていることを知りたがっているということです。

- 2 売主に売買契約書を送付する。物件の購入が決まったら、通常、購入条件をまとめた売買契約書を作成します。この文書のフォーマットに使用できるフォームをオンラインで見つけることができます。フォームを使用する場合は、それが合法であり、あなたの州で有効であることを確認してください。州によっては、不動産取引で使用する用紙に特定の情報を記載することを義務付けている場合があります。Rocket LawyerやNoloなど、定評のある法的書式プロバイダーから書式を入手する場合は、契約書が使用される州名を記入することができます。

- 3 必要に応じて売主と交渉する。売り手の多くは、取引の簡便さから現金での提示を好みますが、特にあなたの最初の提示額が低い場合、売り手はより高い価格を希望する可能性があります。売り手が、あなたが支払うことを望んでいるよりも、または家の価値よりも多くを望んでいる場合は、離れて歩くことを恐れてはいけません。売り手は感傷的な理由で家に感情移入している場合があり、それが客観性に影響することがある。

- 4 売り手があなたのオファーを受け入れることを確認する。売り手があなたのオファーを受け入れると、売買契約書を送ってきますが、これはあなたの売買契約書と一緒にしなければなりません。この場合、通常はこの2つの契約書のみにサインをすることになります。売り手があなたのオファーを受け入れたら、通常、購入価格の何割かを手付金として支払う必要があります。契約した住宅の取引が失敗に終わる理由はまだありますが、融資を受けられないことは、現金で購入するため心配する必要がない理由の1つです。

- 5 家庭の点検を完了する。金融機関は、住宅購入の融資に同意する前にインスペクションを要求します。現金で住宅を購入する場合、インスペクションを受ける必要はありません。しかし、安心のためにやっておくに越したことはありません。売り手が最近インスペクションを行った場合は、自分でインスペクターを雇う前にそれを見てください。売主の検査に満足すれば、自分で検査する必要を感じないかもしれません。ただ、過去1年以内に行われたものであることを確認してください。検査費用は、家の場所や敷地の広さによって異なりますが、200ドルから800ドル程度を見込んでください。

- 6 必要に応じて価格の再交渉を行う。インスペクションの結果、入居前に家の修繕が必要な場合があります。売主は、あなたが入居する前にこれらの修理を行うことに同意するか、または追加費用を考慮して価格を引き下げるかもしれません。フィクサーアッパーズ」として販売される住宅の多くは、そのままの状態で販売される場合があり、修理は買い手の責任となります。それでも、自分が何を手に入れたのかを正確に把握するために、検査を受ける価値はあります。

Part 4 第四部: クロージング

- 1 タイトル会社に連絡する。あなたが住宅ローンの貸し手を持っている場合、彼らは通常、売主が不動産の正当な所有者であることを確認するためにタイトル検索を行うための責任を負うことになります。しかし、現金で住宅を購入する場合は、これはあなたの責任です。自分で家の所有権調査をすることもできますが、これは複雑になります。また、非常に時間がかかることもあります。あなたが前にそれをやって、あなたが何をしているかを知っている場合を除き、自分でタイトル検索をしようとしないでください。タイトル会社を利用するもう一つの利点は、完成したタイトル検索には通常、タイトル保険が付属していることです。後日、物件のタイトル履歴に瑕疵があることが判明した場合でも、あなたの所有権は保護されます。権原保険の費用は、通常1,000ドル程度です。ただし、これは1回限りのコストです。他の保険のように毎年継続的に保険料を支払う必要はありません。タイトルサーチの費用自体は、通常100ドルから250ドルの間です。

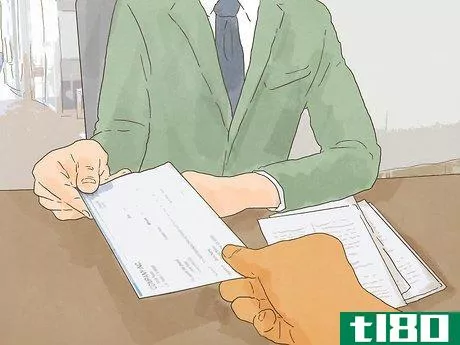

- 2 キャッシャーズチェックを入手するか、銀行振込を開始する。それが聞こえるように大胆かつロマンチックなように、百ドル札でいっぱいのブリーフケースを閉鎖に表示すると、現金で家を購入する方法ではないです。多くの場合、銀行が売り手の銀行口座に電子的に送金することができ、これが最も簡単な方法でしょう。キャッシャーズチェックを入手した場合、銀行が小切手を発行するための手数料を支払わなければならない可能性が高いです。また、売主の銀行との間に問題がある場合もあります。例えば、大口の取引であるため、銀行が24時間から48時間資金を預かることがあります。

- 3.家のクロージングに立ち会う。小切手または譲渡情報を手に、物件の所有権を売主からあなたに譲渡する書類にサインします。お金を渡したら、その家はあなたのものです。クロージングは自分でもできますが、やったことがない場合は、一般的に弁護士に依頼するのがベストです。家を現金で買うだけであっても、取引を完了するために署名しなければならない書類がたくさんあります。権原保険会社によっては、弁護士よりも低価格で取引を完了させてくれるところもあります。

- 2022-03-11 10:05 に公開

- 閲覧 ( 13 )

- 分類:商業金融