住宅ローンの返済額の計算方法(住宅ローンの返済額を計算する)

償却率、すなわち特定の住宅ローンの返済に必要な金額を決定する正確な方法は、ローンの種類、ローンの条件、借り手が行使するオプションなどの要因によって異なります。しかし、住宅ローンの返済額の計算には、元金、金利、支払い回数、残りの支払い回数からなる標準的な計算式がある。この記事では、ローンの条件から住宅ローンの返済額を計算するのに役立つ情報を詳しくご紹介しています。お客様の住宅ローンの仕様に基づき、計算が正しいかどうか、金融機関にお問い合わせください...

第1部/第2部:基本を理解する

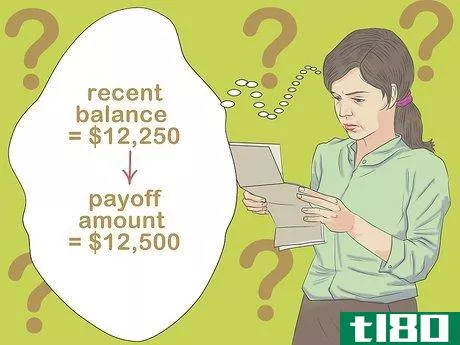

- 1 住宅ローンの返済額と現在の残高が一致しない理由を理解する。明細書には直近の残高が12,250ドルと記載されていますが、返済額(住宅ローン完済に必要な金額)には12,500ドルと記載されています。何か複雑な財務計算が働いていると思われるかもしれませんが(もちろん、それにはコストがかかります)、実は答えは簡単で、住宅ローンが滞っているのです。つまり、7月の支払いで6月の利息を支払うということです。プロセスは、一番最初の、クロージングの時点から始まります。例えば、6月に解約した場合、最初の支払いは8月になってからとなり、7月の利息も含まれます。したがって、返済額を決定するためには、最後の支払いから発生した利息を計算し、残高に加算する必要があります。この利息は、通常、次の請求日まで残高に加算されません。

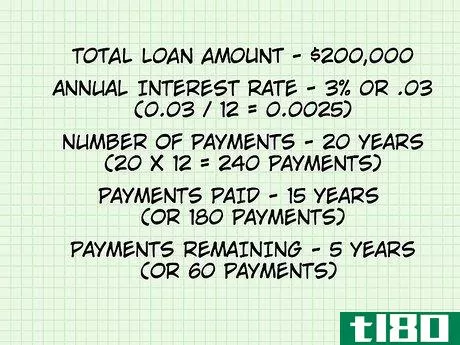

- 2 計算に必要な情報を収集する。返済額を決めるには、電卓を使うにしても、自分で計算するにしても、住宅ローンに関する基本的な数値を知る必要があります。これらの数値はすべて、ステートメントやその他のローン書類で確認できます。これらは、あなたがそれを取ったときにあなたのローンの合計金額(例えば、$ 200,000):が含まれています。年利(例:3%、0.03)。住宅ローンの利息は毎月複利で計算されるため、自分で計算する場合は、この数字を12で割る必要があります(0.03/12=0.0025)。月々の支払いについて、ローン期間中の総支払い回数は、年数に12を掛けたものです(例:20年=240回払い)。

- 3 数学の筋肉を鍛える気が起きない場合は、オンライン計算機を検討してください。計算は複雑ではありませんが、いくつかの数字を入力して「計算」を押す方が簡単なのは確かです。住宅ローン返済計算機」で検索すると、便利な結果がいくつか出てきます。ただし、最終的な結果には、おそらく数セント程度のわずかな差異が生じる可能性があることに留意してください。ただし、最終的な支払いを試みる前に、必ず貸主に返済額を確認する必要があります。このようなオンライン計算機を2つ使って、20万ドルをAPR3%で20年、残り5年のローンを組んだ場合、返済結果はそれぞれ61,729.26ドル、61,729.33ドルという結果になった。

- 4 最終的な支払いを行う場合は、住宅ローンの貸し手に連絡してください。住宅ローンを完済したつもりが、まだ数ドル、数セントの借金があることがわかり、住宅ローンをそのままにして利息が発生するのを避けるためです。電話またはオンラインで貸主に連絡してください。オンラインで口座管理をしている貸主では、リクエストするためのページが用意されている場合があります。1週間後に返済額を受け取ることができます。返済を決定する具体的な期日を選択していただきます。最終的な支払いを行う場合は、正確な返済額とこの金額を最終返済の有効期限として、何らかのバージョンの支払い用紙に記入(オンラインまたは郵送)する必要があります。金融業者によっては、毎月の明細書に返済額が記載されることもあります。

第2部2: 計算をする

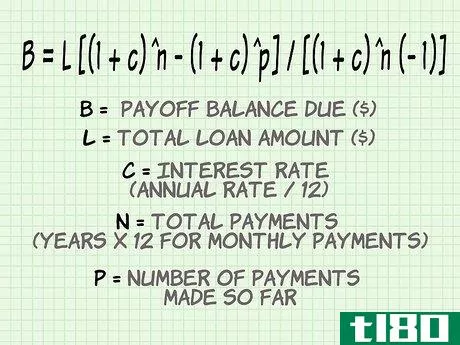

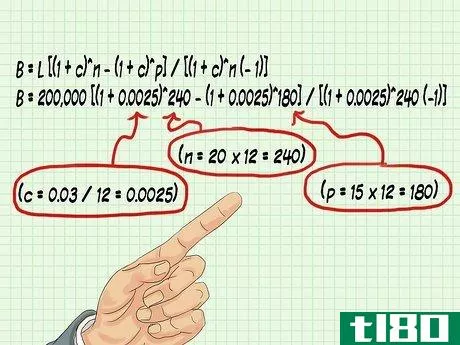

- 1 式を注意深く列挙してください。最初はやや複雑に見えるかもしれませんが、一度数字を突っ込んでしまえば、計算は比較的簡単です。計算式は正確にコピーしてください。そうしないと、結果が大きく異なる可能性があります。計算式は、B = L [(1 + c)^n - (1 + c)^p] / [(1 + c)^n (- 1)] ここで、B = 支払残高 ($) L = 総ローン額 ($) c = 金利(年率 / 12) n = 総支払い額(月払いでは年 x 12) p = 現在までの支払数です。

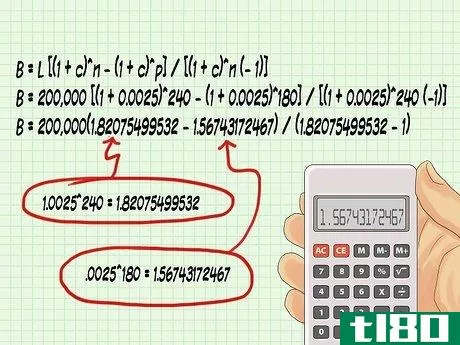

- 2 数字を差し込む。オンライン計算機と同じ例で、20万ドル、金利3%、残り5年の住宅ローンは次のようになります。B = 200,000 [(1 + 0.0025)^240 - (1 + 0.0025)^180] / [(1 + 0.0025)^240(-1)] 年利率3%、15年間の月割りなので、12で割ると(c = 20 x 12 = 0.0025 )となることを覚えておいて下さい。20年間の月々の支払額は240円(n=20×12=240)、15年間のこれまでの支払額は180円(p=15×12=180)だからです。

- 3 数字に重みをつけてください。3回出てくる0.0025に1を足して、1.0025を240乗(2回)、180乗(1回)すればよいのです。1.0025^240 = 1.820754995321.0025^180 = 1.56743172467B = 200,000(1.82075499532 - 1.56743172467) / (1.82075499532 - 1)ここで良い計算機が役に立ちそうです。

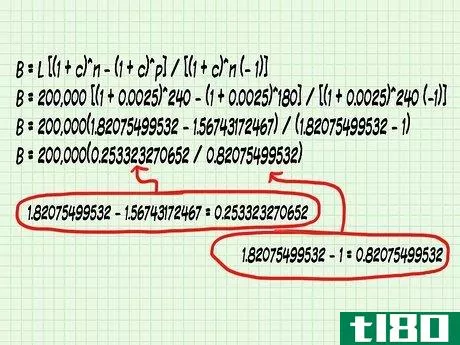

- 4 内から引き算する。このステップが完了すると、数式がより扱いやすく感じられ、完成に近づきます。1.82075499532-1.56743172467=0.2533232706521.82075499532-1=0.82075499532B=200000(0.253323270652 / 0.2533231726520.82075499532)

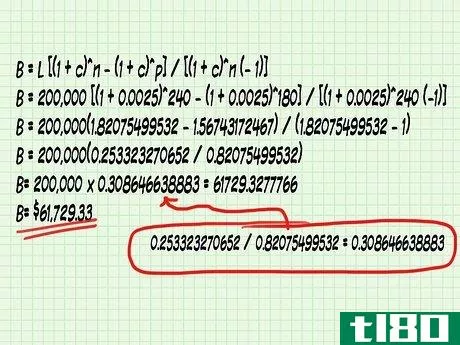

- 5で割って、掛けて、換算する。 0.253323270652 / 0.82075499532 = 0.308646638883200000 x 0.308646638883 = 61729.3277766 よって、返却額は61729.33ドルです。

- 不動産を売却する前に、住宅ローン返済のオファーを受ける必要があります。売却で得たお金は、まず返済に充てられ、その後、売主が負担するその他の関連費用や決算費用に充てられます。これらの費用の後、残ったお金を受け取ることができます。

- 2022-03-11 14:55 に公開

- 閲覧 ( 18 )

- 分類:商業金融