変動費の計算方法

事業運営に関わるコストは、大きく「変動費」と「固定費」の2つに分けられます。変動費とは、生産量に応じて変動する費用であり、固定費は一定である。コストの分類方法を学ぶことは、コストを管理し、ビジネスの効率を向上させるための第一歩です。変動費の計算方法を知ることで、生産単位あたりに発生するコストを削減し、ビジネスをより収益性の高いものにすることができます...

方法1 方法1/3:変動費の計算

- 1 費用を固定費と変動費に分類する。固定費とは、生産量が変わっても一定に保たれる費用です。家賃や管理スタッフの給与などは、固定費の一例です。これらのコストは、1個生産しても1万個生産しても、毎月同じになります。変動費は生産量に応じて変動する。例えば、原材料、梱包・輸送、労働者の賃金などはすべて変動費である。生産台数が増えれば増えるほど、これらのコストは高くなります。固定費と変動費の違いを理解したら、自分のビジネスに必要なコストをそれぞれ分類してみましょう。上記の例のように、多くのコストは分類が容易であろう。コストの中には、分類が難しく、厳密な固定・変動パターンがないものもあります。例えば、従業員が固定給だけでなく、販売量に応じて変動する歩合給を受け取ることも可能です。これらのコストは、固定費と変動費に分けるのが最適です。この場合、従業員の歩合給だけが変動費とみなされることになる。

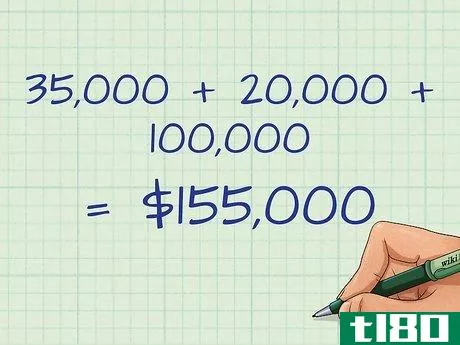

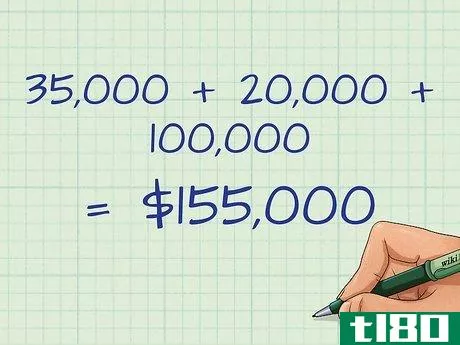

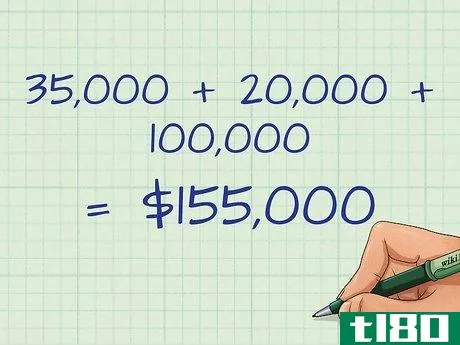

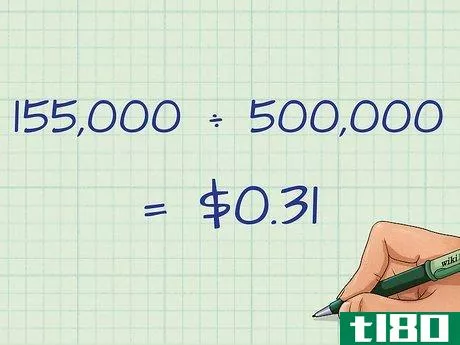

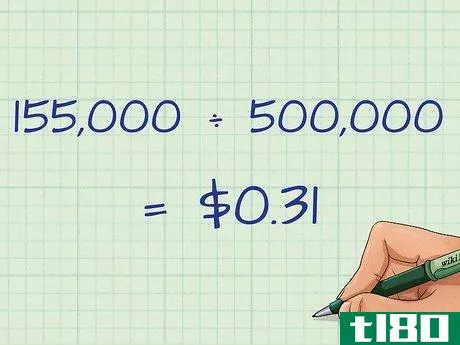

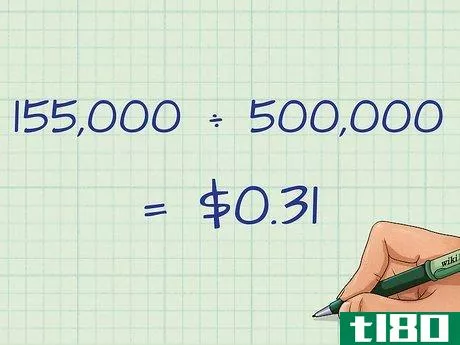

- 2 一定期間のすべての変動費を足し合わせること。すべての変動費を分類した後、特定の期間についてそれらを足し合わせます。例えば、原材料、包装・運送費、労働者の賃金の3つの変動費しかない単純な製造業を考えてみましょう。これらの合計が変動費の総額となります。原材料費35,000ドル、梱包・輸送費20,000ドル、従業員賃金100,000ドル。したがって、その年の総変動費は、$35,000 + 20,000 + 100,000 {表示方法 $35,000 + 20,000 + 100,000} つまり、$155,000 {表示方法 \155,000} となります。これらの費用は、その年の生産量に直接関係しています。

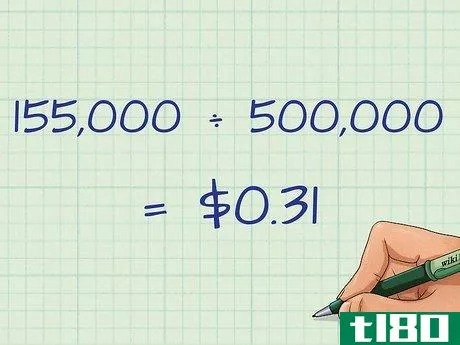

- 3.変動費合計を生産量で割る。ある期間の総変動費をその期間の生産量で割ると、単位変動費になります。具体的には,v=VQ{displaystyle v={frac{V}{Q}}}となり,vは単位当たりの変動費,Vは総変動費,Qは生産数量である.例えば、上記の会社が1年間に50万個の製品を生産したとすると、1個当たりの変動費は155,000500,000円{displaystyle {frac {$155,000}{500,000}} or $0.31 {displaystyle \$0.31} となります。単位変動費とは、簡単に言えば、1単位生産あたりの変動費のことです。生産台数が増えるごとに発生する追加コストです。例えば、上記の会社が100個余分に生産した場合、31ドルの追加製造原価が発生すると予想されます。

方法2 方法3の2:ハイロー法の使用

- 1 ミックスコストを理解する。コストは、変動費と固定費に簡単に分類できないこともあります。これらのコストは、生産によって変動することもありますが、生産・販売がない場合でも必要なコストです。これらのコストはハイブリッドコストと呼ばれています。ミックスコストは、固定費と変動費に分けることで、どちらのタイプも正確に測定することができます。ミックス・コストの例としては、従業員の給料に歩合給を加えたものがある。給料は売り上げがなくても支払われるが、歩合は売り上げ高によって決まる。この例では、手数料は変動費、給料は固定費です。また、賃金労働者が各給与期間に一定の時間数を保証されている場合、ミックスコストが適用されることもあります。また、従業員給付費用は、ハイブリッドコストとして認識される場合があります。もっと複雑な例としては、光熱費があります。生産がなくても、電気、水道、ガスは支払わなければならない。しかし、生産の一環として、その使用量はより多くなる可能性があります。これらのコストを固定費と変動費に分けるには、より複雑なアプローチが必要です。

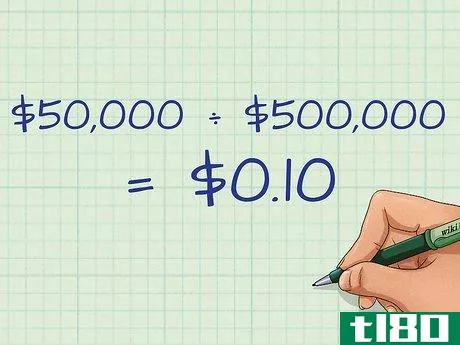

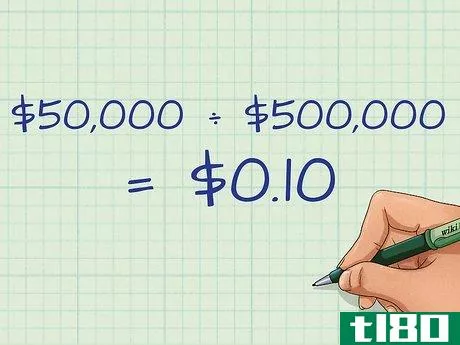

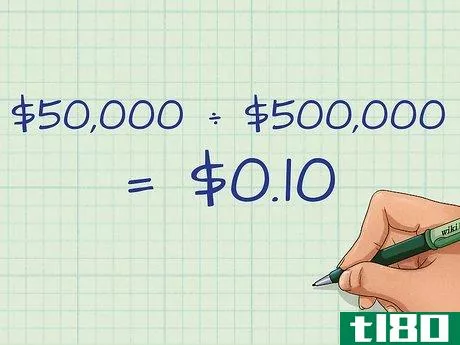

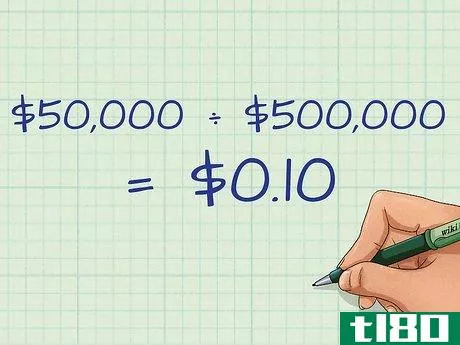

- 2 活動量とコストの測定ブレンドされたコストを固定費と変動費に分けるには、「ハイ&ロー」メソッドを使用します。この方法は、生産量が最も多い月と最も少ない月の混合費用から始め、その差から変動費比率を計算します。まず、活動量(生産量)が最も多い月と少ない月を決定します。測定可能な方法での活動(例:機械時間)と、評価したい各月の混合コストを記録してください。例えば、あなたの会社が生産工程の中で、水切断機を使って金属部品を切断しているとします。そのため、変動費として水が必要となり、生産量の増加に伴って増加する。ただし、生産設備を稼働させることで発生する水(飲料用、トイレ用など)のコストも使用します。この例では、最も高い月の水コストが9,000ドルで、60,000マシンアワーの生産があったと仮定すると、水コストは混合コストとなります。最も低い月では、5万時間の生産で水道代は8,000ドルです。

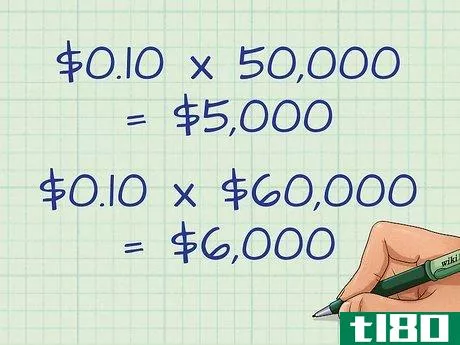

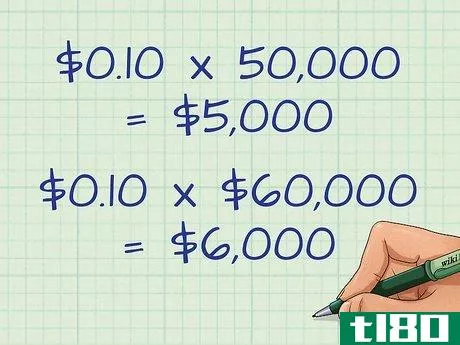

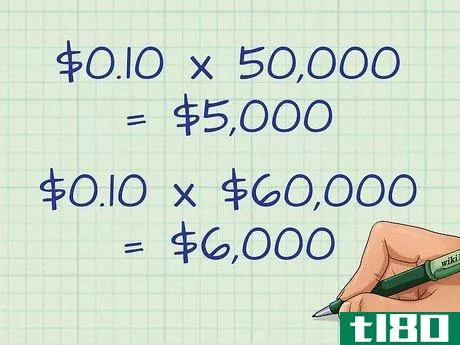

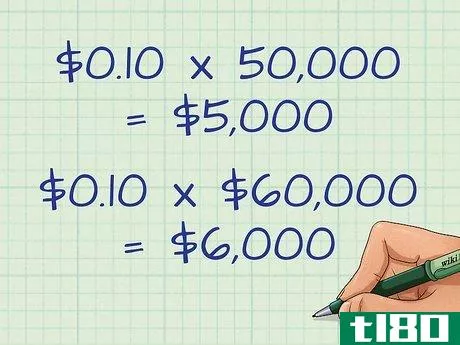

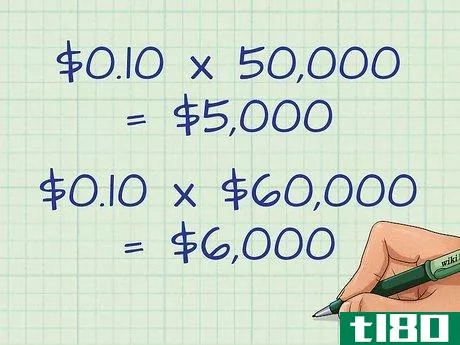

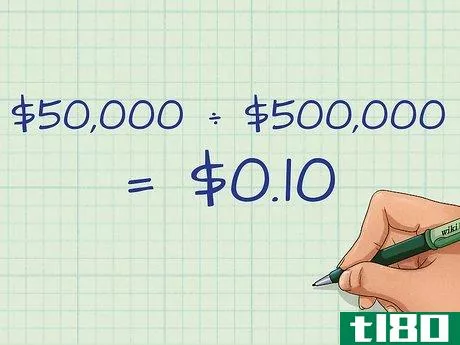

- 3 変動費率を計算する。変動費率を求めて、2つの数値(コストとアウトプット)の差を求めます。変動費率はVCR=C-cP-p{displaystyle VCR={frac {C-c}{P-p}}} という式で計算でき、Cとcはそれぞれ上位月と下位月のコスト、Pとpはそれらの生産水準である。この例では、VCR=$9,000-$8,00060,000-50,000{displaystyle VCR={frac {$9,000-$8,000}{60,000-50,000}}} になります。これを簡略化すると、VCR=$1,00010,000 {displaystyle VCR={frac {$1,000}{10,000}} となり、$0.10 {displaystyle $0.10} となる。つまり、機械が1時間増えるごとに0.10ドルの生産コストがかかる。

- 4.変動費を決定する。これで、変動費率を使って、混合原価のうちどれだけが変動費なのかを判断することができます。変動費率に生産量を掛けると、この数字になります。この例では、下位月では $0.10 x 50,000 {displaystyle 0.10times 50,000} または $5,000 {displaystyle 5,000} となります。000}、最高月でUS$6,000{表示スタイル6,000}となります。これらは、各月の変動費を表しています。これを月々の総費用から差し引くと固定費となり、どちらの場合も3,000米ドルとなる。

方法3 方法3:変動費情報の利用

- 1 変動費の推移を測定する。多くの場合、生産量を増やせば、1台増えるごとに収益性が上がります。これは、固定費がより大きな生産量に希釈されるようになったためです。例えば、年間50万個を生産するビジネスが年間5万ドルを家賃に費やした場合、家賃のコストは1個あたり0.10ドルで各ユニットに配分されます。生産量が2倍になれば、家賃は1台あたり0.05米ドルで済むので、販売ごとに利益を得る余地が増える。したがって、売上高が増加すれば、売上原価も増加するはずですが、その速度は緩やかです(理想的には、単位当たりの変動費は一定で、単位当たりの固定費は低下するため)。変動費が一定かどうかは、変動費の合計を売上高で割ることで判断します。これによって、コストのうちどれだけが変動費なのかがわかります。そして、この数字を過去の変動費データと比較することで、単位当たりの変動費の増減を把握することができます。例えば、変動費の総額が1年目は7万ドル、2年目は8万ドルで、売上がそれぞれ100万ドル、115万ドルであれば、変動費は2年間で7万ドル÷100万ドルでほぼ一定であることがわかります{displaystyle $70,000}。div ð1,000,000}, or 7{displaystyle 7}%, 80,000 ÷ $1,150,000{displaystyle ð80,000div ð1,150,000}, or 6. 96{displaystyle 6.96}% of revenue, respectively.) を獲得した。

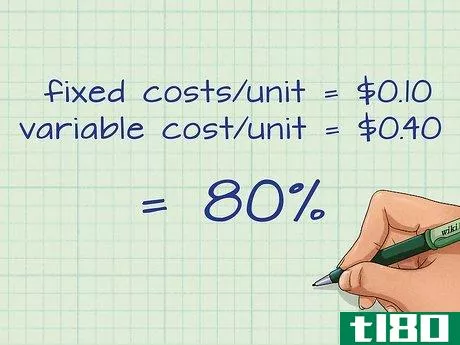

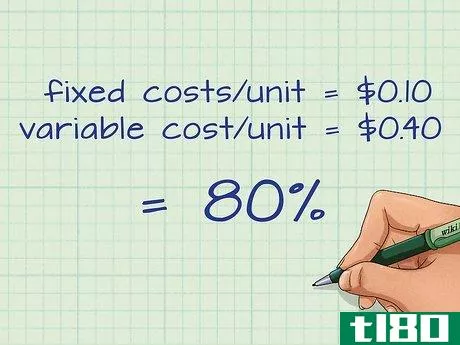

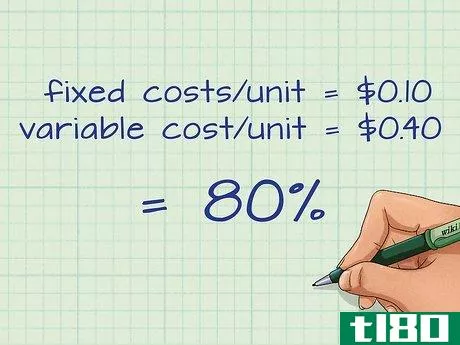

- 2 変動費率を用いて、リスクを評価する。一単位の変動費と固定費の比率を比較することで、各種費用の比率を把握することができます。これは,vv+f{displaystyle {frac {v}{v+f}} という式で,単位当たりの変動費を単位当たりの総費用で割ることによって計算できる.ここで,vとfはそれぞれ単位当たりの変動費と固定費を表す.例えば、1台あたりの固定費が0.10ドル、1台あたりの変動費が0.40ドル(1台あたりの総費用は0.50ドル)であれば、単価の80%が変動費となります(0.40/$0.50 = 0.8{displaystyle})。外部投資家としては、この情報をもとに、潜在的な利益リスクを予測することができます。生産コストのほとんどが変動費であれば、単価はより安定する可能性があります。これは、安定した売上を前提とした、より安定した利益確保につながるものです。ウォルマートやコストコなどの大型小売店がそうである。固定費は、販売ごとにかかる費用の大きな割合を占める変動費に比べれば、相対的に低い。しかし、固定費の割合が高い企業ほど、規模の経済(数量が多いほど単価が安くなる)を利用しやすいといえます。例えば、コンピューターソフトウェアの会社では、製品開発やサポートスタッフに関連する固定費が発生しますが、変動費を大幅に増加させることなくソフトウェアの販売規模を拡大することができます。つまり、売上が低迷した場合、変動費主体の会社は生産規模を縮小して利益を確保しやすく、固定費主体の会社は単価の高い固定費にどう対応するかを考えなければならないのです。また、固定費が高く、変動費が低い企業は、収益によって利益や損失が拡大する「生産レバレッジ」が働きます。基本的に、ある一定以上の売上は利益率が高く、それ以下の売上は割高になります。企業は、固定費と変動費を調整することで、リスクと収益性のバランスを取ることが理想的です。

- 3 同業他社を比較する。ある会社の単位当たりの変動費と総変動費を計算しなさい。次に、その会社が属する業界の平均変動費のデータを求めます。これは、最初の会社を判断するための比較基準になります。変動費単価が高いほど、他社に比べて効率が悪いことを示し、逆に変動費単価が低いほど、競争優位性があることを示している可能性がある。平均より高い単価は、企業が競合他社より多くの資源(労働力、材料、光熱費)を使って商品を生産していることを示す。これは、非効率や高価なリソースを表しているのかもしれません。いずれにせよ、予算面で何らかの工夫をしない限り、競合他社に比べれば利益は上がらないだろう。このコスト優位性は、より安い資源、より安い労働力、またはより高い製造効率によるものである可能性があります。例えば、競合他社より安価に綿花を入手できる企業は、より低い変動費でシャツを生産できるため、競合他社に低価格で提供することができます。変動費の情報は、損益計算書を見ることで知ることができます。

- 4 損益分岐点分析を行う。変動費がわかっていれば、固定費と組み合わせて、新規プロジェクトの損益分岐点分析を行うことができます。マネージャーは、生産台数を拡大し、生産の各工程の固定費と変動費を見積もることができます。これによって、どのレベルの生産が最も収益性が高いかを確認することができるのです。例えば、あなたの会社が10万ドルの初期投資を必要とする新製品の生産を計画している場合、投資を回収して利益を上げるためには、この製品をどれだけ販売する必要があるかを知りたいと思うでしょう。そのためには、投資などの固定費を変動費に加え、異なる生産水準での収益から差し引くことが必要です。q=FP-v{表示スタイル Q={frac{F}{P-v}}}で損益分岐点を計算することができます。この式で、Fとvはそれぞれ1台あたりの固定費と変動費、Pは製品の販売価格、Qは損益分岐点数量です。例えば、生産工程における他の固定費が合計5万ドル(これに元の10万ドルを加えて合計15万ドルの固定費)、変動費が1個当たり1ドル、製品が1個当たり4ドルで売れるとすると、Q=$150,000 $4-$1 {displaystyle Q={a}を解けば収支が合うことになります。frac {$150,000}{$4-$1}}でブレークポイントを計算し、50,000台という結果を得ることができます。

- なお、上記の計算例は、他の通貨で表示した場合にも有効です。

- 2022-03-11 15:48 に公開

- 閲覧 ( 23 )

- 分類:商業金融