如何计算可变成本(calculate variable costs)

方法1 方法1之3:计算可变成本

- 1 将你的成本分类为固定成本或可变成本。固定成本是那些即使在生产量发生变化时也会保持不变的成本。租金和行政人员工资就是固定成本的例子。无论你是生产1个单位还是10,000个单位,这些成本每月都将是一样的。可变成本随着生产量的变化而变化。例如,原材料、包装和运输,以及工人工资都是可变成本。你生产的单位越多,这些成本就越高。一旦你理解了固定成本和可变成本之间的区别,就对你企业的每项成本进行分类。许多成本,如上面提到的例子,将很容易分类。有些成本可能难以分类,没有严格的固定或可变模式。例如,一个雇员除了获得固定工资外,还可能获得随销售量变化的佣金。这些成本最好分成独立的固定和可变要素。在这种情况下,只有员工的佣金会被视为可变成本。

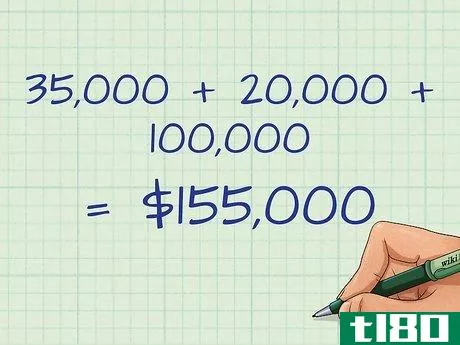

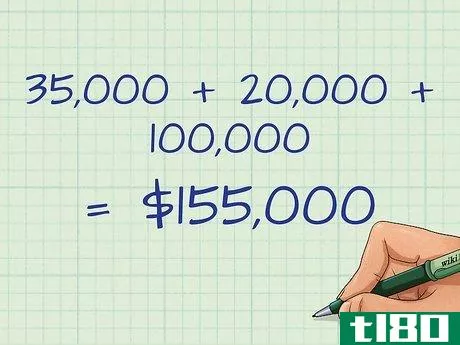

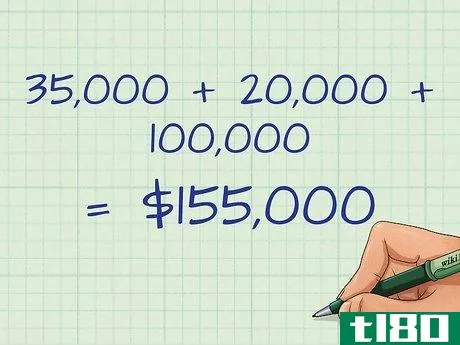

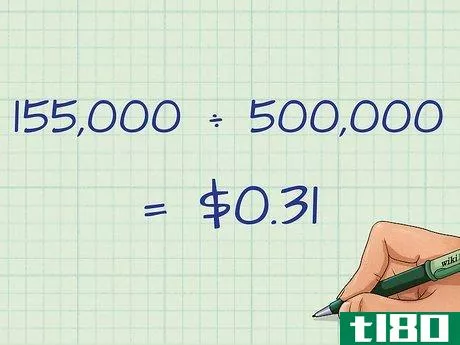

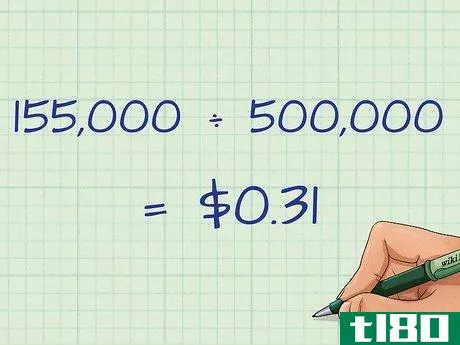

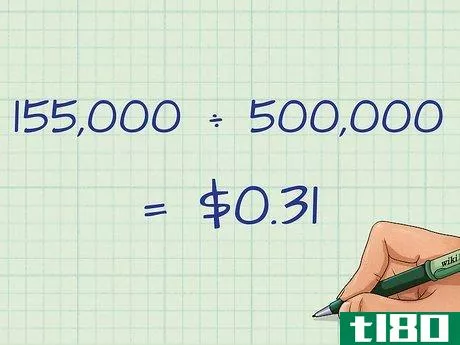

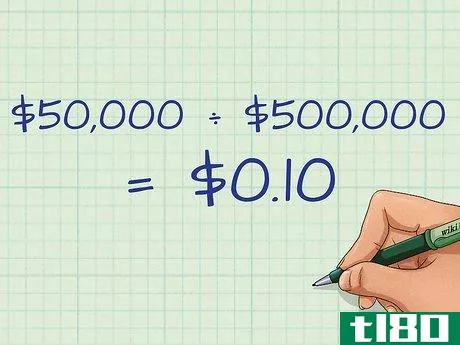

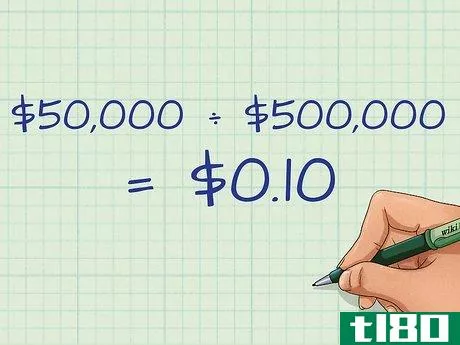

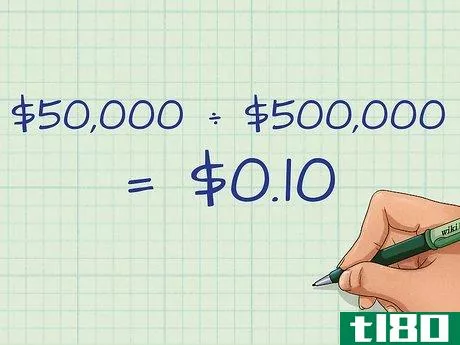

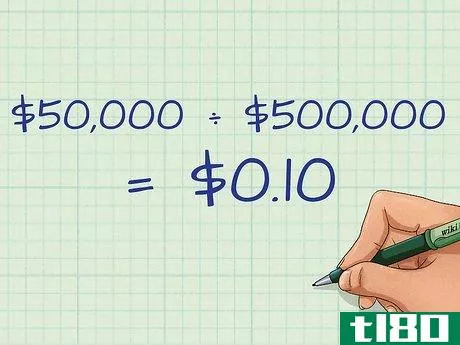

- 2将某一时期的所有可变成本加在一起。在对所有的可变成本进行分类后,将它们在某一特定时间段内加总。例如,考虑一个简单的制造业务,只有3个可变成本:原材料,包装和运输,以及工人工资。其总和就是你的总可变成本。想象一下,最近一年发生的成本如下。35,000美元的原材料,20,000美元的包装和运输,以及100,000美元的员工工资。因此,这一年的总可变成本是35,000+20,000+100,000{displaystyle 35,000+20,000+100,000},或155,000美元{displaystyle \155,000}。这些成本与该年的生产量直接相关。

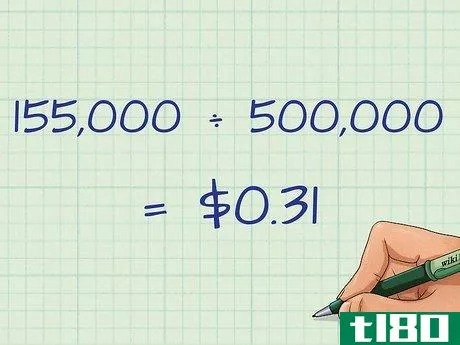

- 3.用总的可变成本除以生产量。将某一特定时期的总可变成本除以该时期的产量,将得出单位可变成本。具体来说,单位可变成本可以计算为v=VQ{displaystyle v={frac {V}{Q}}},其中v是单位可变成本,V是总可变成本,Q是生产数量。例如,如果上述企业当年生产了500,000个单位的产品,其单位可变成本为155,000500,000美元{displaystyle {frac {$155,000}{500,000}}或0.31美元{displaystyle \$0.31}.单位可变成本只是每生产单位的可变成本。它是生产每一个额外单位所产生的额外成本。例如,如果上述企业多生产100个单位,它预计会产生31美元的额外生产成本。

方法2 方法2的3:使用高低位法

- 1了解混合成本。有时,成本不容易被归类为可变或固定成本。这些成本可能随着生产的变化而变化,但即使在没有生产或销售的情况下也是必要的。这些成本被称为混合成本。混合成本可以被分成固定和可变的部分,作为准确衡量任何一种成本的努力的一部分。一个混合成本的例子是一个雇员的工资支出,他的工资加上佣金。即使没有销售,也要支付工资,但佣金取决于销售量。在这个例子中,佣金是可变成本,而工资是固定成本。混合成本也可以适用于工薪族,如果他们在每个发薪期被保证有固定的小时数。此外,雇员福利的成本也可能被确认为混合成本。一个更复杂的例子是公用事业成本。即使没有生产,也必须支付电、水和天然气。然而,作为生产的一部分,它们的使用量可能更大。将这些成本分成固定和可变类别,需要一个更复杂的方法。

- 2测量活动和成本。为了将混合成本分成固定和可变部分,你可以使用 "高低 "法。这种方法从产量最高和最低的月份的混合成本开始,用差额来计算可变成本比例。为了开始,确定哪些月份的活动(生产)水平最高和最低。以可衡量的方式记录活动(如机器小时)和你想评估的每个月的混合成本。例如,想象一下,你的公司用水切割机切割金属零件,作为生产过程的一部分。这需要水作为可变成本,随着生产量的增加而增加。然而,你也使用了因运行你的生产设施而产生的水费用(用于饮用、洗手间等)。假设在这个例子中,在最高的一个月里,你的水费是9000美元,生产了60000个机器小时,那么你的水费将是一个混合成本。在最低的月份,你的水费是8,000美元,生产了50,000机器小时。

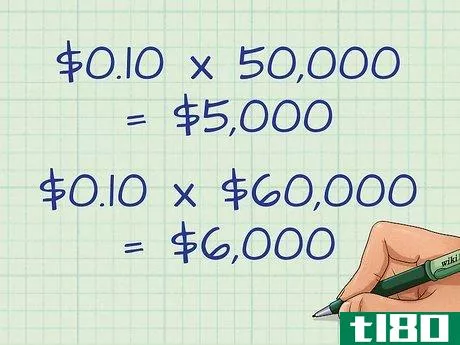

- 3计算出可变成本率。通过寻找可变成本率,找到两个数字(成本和产量)之间的差异。可变成本率可以用公式VCR=C-cP-p{displaystyle VCR={frac {C-c}{P-p}}来计算,其中C和c分别是较高和较低月份的成本,P和p是指它们的生产水平。在这个例子中,这将是VCR=$9,000-$8,00060,000-50,000{displaystyle VCR={frac {$9,000-$8,000}{60,000-50,000}}的。}然后简化为VCR=1,00010,000美元{displaystyle VCR={frac {$1,000}{10,000}},从而得到0.10美元{displaystyle 0.10美元}。这意味着,每增加一个机器小时的生产成本为0.10美元。

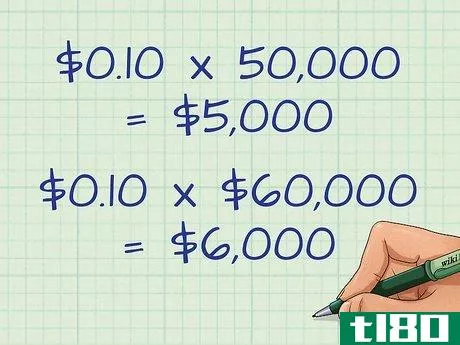

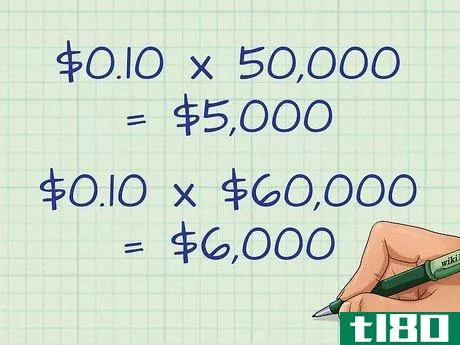

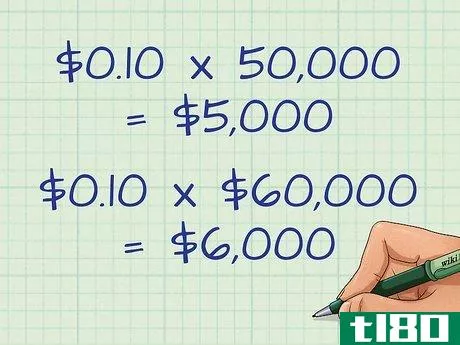

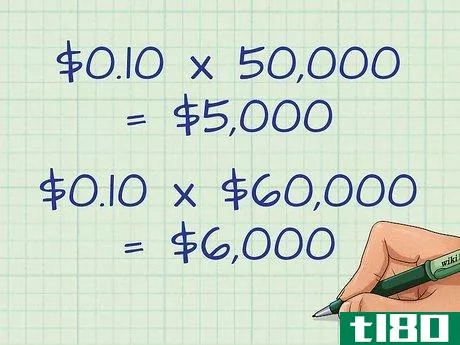

- 4、确定可变成本。你现在可以用可变成本率来确定你的混合成本中有多少是可变成本。用可变成本率乘以生产量来得到这个数字。在这个例子中,这将是0.10×50,000美元{displaystyle 0.10\times 50,000},或5,000美元{displaystyle 5,000},用于较低的月份;0.10×60,000美元{displaystyle 0.10\times 60,000},或6,000美元{displaystyle 6,000},用于最高月份。这些代表了每个月的可变成本。你可以从每月的总成本中减去这些,得到固定成本,在这两种情况下都是3,000美元。

方法3 方法3:使用可变成本信息

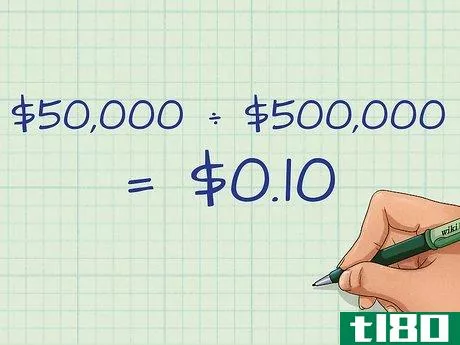

- 1测量可变成本趋势。在大多数情况下,增加产量会使每个额外的单位更有利可图。这是因为固定成本现在在更大的生产量上被摊薄了。例如,如果一个每年生产500,000个单位的企业每年花费50,000美元的租金,租金成本按每单位0.10美元分配给每个单位。如果产量增加一倍,现在租金只按每单位0.05美元分配,为每笔销售的利润留下更多空间。因此,随着收入的增加,销售成本也应该增加,但速度要慢一些(因为理想情况下,每单位的可变成本保持不变,每单位的固定成本下降)。要确定可变成本是否保持不变,用可变成本总额除以收入。这将使你了解有多少成本是可变成本。然后,你可以将这个数字与历史上的可变成本数据进行比较,以跟踪每单位可变成本的增加或减少。例如,如果一年的总可变成本是70,000美元,第二年是80,000美元,而收入分别是1,000,000美元和1,150,000美元,你可以看到可变成本在这两年中保持相当稳定,为70美元。000÷$1,000,000{displaystyle $70,000\div $1,000,000},或7{displaystyle 7}%,80,000÷$1,150,000{displaystyle $80,000\div $1,150,000},或6。96{displaystyle 6.96}%的收入,分别)。

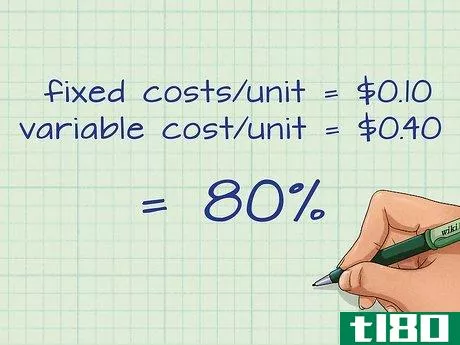

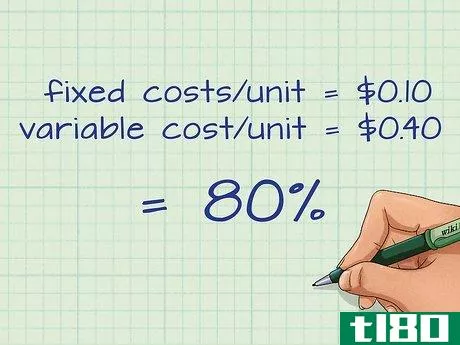

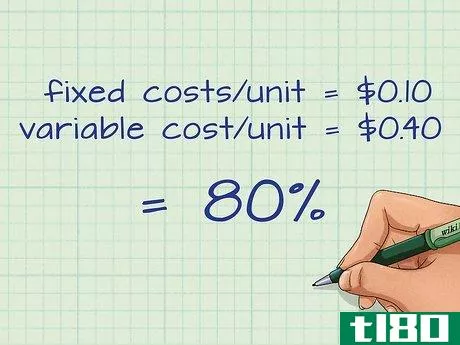

- 2使用可变成本比例来评估风险。通过比较一个单位的可变成本与固定成本的比例,你可以确定每类费用的比例。这可以通过使用公式vv+f{displaystyle {frac {v}{v+f}}将每单位的可变成本除以每单位总成本来计算,其中v和f分别是每单位的可变成本和固定成本。例如,如果每单位的固定成本是0.10美元,每单位的可变成本是0.40美元(每单位的总成本是0.50美元),那么单位成本的80%是可变成本(0.40美元/0.50美元=0.8{displaystyle \0.40美元/0.50美元=0.8})。作为一个外部投资者,你可以使用这些信息来预测潜在的利润风险。如果一个公司在生产中主要经历可变成本,他们可能有一个更稳定的单位成本。这将导致更稳定的利润流,假设销售稳定的话。像沃尔玛和好市多这样的大型零售商就是如此。他们的固定成本与他们的可变成本相比相对较低,可变成本占每笔销售相关成本的很大比例。然而,一个固定成本比例较高的公司将更容易利用规模经济的优势(更大的产量导致更低的单位成本)。例如,一家计算机软件公司将有与产品开发和支持人员相关的固定成本,但将能够扩大软件销售规模,而不产生显著的可变成本增长。这就是说,在销售不景气时,一家主要依靠可变成本的公司将更容易缩小生产规模并保持盈利,而一家主要拥有固定成本的公司将不得不想办法处理高得多的单位固定成本。一个拥有高固定成本和低可变成本的公司还拥有生产杠杆,它可以根据收入情况放大利润或损失。从本质上讲,高于某一点的销售是更有利可图的,而低于这一点的销售则是更昂贵的。理想情况下,公司应该通过调整其固定成本和可变成本,努力在风险和盈利之间取得平衡。

- 3比较同一行业的公司。计算某公司的每单位可变成本和总可变成本。然后,找到该公司所在行业的平均可变成本的数据。这可以给你一个比较的标准,用来判断第一家公司。较高的单位可变成本可能表明一家公司的效率低于其他公司,而较低的单位可变成本则可能代表了一种竞争优势。高于平均水平的单位成本表明,一家公司比他们的竞争对手使用了更多的资源(劳动力、材料、水电)来生产商品。这可能代表效率低下或资源昂贵。不管是哪种情况,除非公司在预算上做出一些改变,否则它的利润将不如其竞争对手。这种成本优势可能是由于更便宜的资源、更便宜的劳动力或更高的制造效率。例如,一家能够以比竞争对手更低的价格获得棉花的公司可以以更低的可变成本生产衬衫,从而为它们收取更低的价格。可变成本信息可以通过研究他们的利润表来弄清楚。

- 4进行收支平衡分析。如果知道可变成本,可以与固定成本相结合,对一个新项目进行收支平衡分析。经理可以扩大生产单位的数量,并估计每一步生产的固定成本和可变成本。这将使他们能够看到哪种生产水平,如果有的话,是最有利可图的。例如,如果你的公司计划生产一种新产品,需要初始投资100,000美元,你会想知道你需要销售多少这种产品才能收回投资并获得利润。这样做需要将投资和其他固定成本与可变成本相加,并从不同生产水平的收入中减去。你可以用以下公式计算收支平衡点。Q=FP-v{displaystyle Q={frac {F}{P-v}}}。在这个公式中,F和v分别是你的固定成本和每单位的可变成本,P是产品的销售价格,Q是收支平衡的数量。例如,如果在生产过程中,其他固定成本总额为50,000美元(加上原来的100,000美元,固定成本总额为150,000美元),可变成本为每单位1美元,而产品的销售价格为每单位4美元,你将通过解决Q=150,000美元4-1美元{displaystyle Q={\frac {$150,000}{$4-$1}}}来计算一个突破点,得到的结果是50,000单位。

- 请注意,上面的计算样本在用其他货币表示时也会有效。

- 发表于 2022-03-11 15:48

- 阅读 ( 153 )

- 分类:商业金融

你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

...将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛的成本计算方法。吸收成本法和作业成本法的主要区别在于,吸收成本...

可变成本

什么是可变成本(a variable cost)? 可变成本是一种公司支出,它与公司生产或销售的数量成比例变化。可变成本的增加或减少取决于公司的生产或销售量随着产量的增加而增加,随着产量的减少而减少。可变成本的例子包括**公司...

可变成本法(variable costing)和全部成本计算(full costing)的区别

可变成本与完全成本 有时,一项业务活动需要改变,而它仍在进行中,以使公司仍能实现其目标。有时,这些变化仍在提出,想法仍在会议上集思广益。这些变化是很重要的,因为在商业冒险中事情可能不顺利。B计划对仍达...

如何计算销货成本(calculate cost of goods sold)

什么是销货成本(cost of goods sold)? 它是**已售出的产品或服务所涉及的所有成本的总和。这些成本包括某些产品的购买价值、加工或转换成本以及将所有存货运至其目前所在地的所有其他相关成本。从组织的角度来看,**...

如何计算作业成本法(calculate activity based costing)

...,从而创建更准确、更合理的单位价值成本。本文介绍了如何计算作业成本在这两个步骤的方法。 作业成本法以作业为中心。它的运作假设是,不同的活动产生所有的间接成本,不同的产品以不同的金额使用这些活动。因此,...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...固定间接费用,如存货估价、定价等。吸收成本法是一种计算产品成本的方法,其中所有固定和可变的生产成本都分摊到产品中。这种方法可以确保所发生的成本从产品的销售价格中收回。边际成本法是一种会计制度,其中可变...

固定成本(fixed cost)和可变成本(variable cost)的区别

... 承诺固定成本 可自由支配的固定成本 什么是可变成本(variable cost)? 可变成本是一个组织的成本,与它生产的商品或服务的数量有关。企业的可变成本随着生产量的增加而减少。当**量增加时,可变成本增加,如果数量减少,...

固定成本(fixed cost)和可变成本(variable cost)的区别

...及示例。 内容:固定成本(content: fixed cost) vs. 可变成本(variable cost) 对比图 定义 关键区别 结论 对比图 Basis for ComparisonFixed CostVariable Cost 意义不管产量多少,保持不变的成本称为固定成本。随着产量的变化而变化的成本...

什么是单位可变成本?(variable cost per unit?)

单位可变成本(VC)定义为与频繁变化的商品或服务的生产相关的成本。在商业世界中...

什么是可变成本?(a variable cost?)

可变成本是指根据几个不同的因素,在不同情况下可能发生变化的费用。与固定成本...

0 篇文章