剩余收益(residual income)和伊娃(eva)的区别

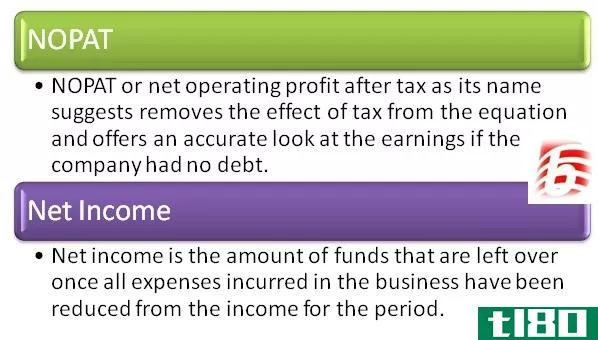

评估投资机会对于实现每种投资选择的成本和收益非常重要。剩余收益和EVA(经济增加值)是两种评估超过企业资本成本的资金的方法。剩余收益和经济增加值都是基于同一个原则——不同之处在于它们的计算方式。剩余收益采用营业利润计算,EVA采用税后净营业利润。这是剩余收益与EVA之间的关键区别。

内容1。概述和主要区别2。什么是剩余收入3。什么是EVA4。并列比较——剩余收入与EVA5。摘要

什么是剩余收益(residual income)?

剩余收益是一种绩效指标,通常用于评估部门绩效,其中财务费用从利润中扣除。财务费用以货币形式表示资本成本(通过将经营资产乘以资本成本得出)。净营业收入是投资产生的收入减去相关费用后的差额。

剩余收益=净营业利润–(营业资产*资本成本)

- 净营业利润——扣除利息和税款前的业务运营利润(毛利润减去营业费用)。

- 运营资产——用于产生收入的资产

- 资本成本——投资的机会成本。

公司可以通过股权或债务的形式获得资本;许多公司热衷于两者的结合。

权益成本

为股东提供的回报率

债务成本

为债务人提供的收益率

加权平均资本成本

加权平均资本成本计算的平均资本成本考虑了股权和债务的权重。这是为股东创造价值所应达到的最低利率。

E、 g.A部门在最近一个财政年度获利20000美元。该公司的资产基础为9万美元,包括债务和股权。本公司的加权平均资本成本为13%,用于计算财务费用。

剩余收入=20000-(90000*13%)=8300美元

11 700美元的财务费用是财务提供者就其提供的90 000美元资本所要求的最低回报。由于该司的实际利润超过这一数额,该司记录的剩余收入为8 300美元。

国际扶轮可以提供不同部门投资资产的回报率。

E、 g.考虑两个业务部门及其剩余收入,如下所示。

甲B

净营业利润25000美元25000美元

营运资产10000美元18000美元

资本成本10%10%

剩余收入24000美元23200美元

尽管上述两个部门的利润相近,但B部门的资产基础明显高于A部门,因此其剩余收益较低。这是因为需要更多的资产才能产生与a部门相似的收入。

什么是伊娃(eva)?

EVA也用资本成本来计算,评估投资给企业增加了多少价值。EVA预计公司税后净营业利润减去资金成本后的税后利润。计算EVA的公式是,

EVA=税后净营业利润-(营业资产*资本成本)

经济增加值也被称为EVA-TM,它是由美国咨询公司Stern Stewart&Co.开发的一种商标绩效衡量方法,在西门子、可口可乐、百事可乐和赫尔曼米勒等众多知名公司中得到广泛应用。

图1:2001-2003年可口可乐和百事可乐的EVA

剩余收益(residual income)和伊娃(eva)的区别

| 剩余收益vs EVA | |

| 剩余收益根据净营业利润计算资产使用额 | EVA根据税后净营业利润计算资产利用率。 |

| 有效性 | |

| 剩余收益比EVA更有效。 | 由于税收调整,EVA不如剩余收益有效。 |

| 计算公式 | |

| 剩余收益=净营业利润–(营业资产*资本成本) | EVA=税后净营业利润-(营业资产*资本成本) |

总结 - 剩余收益(residual income) vs. 伊娃(eva)

剩余收益与EVA之间唯一显著的差异是纳税所得,因为剩余收益是按税前净营业利润计算的,而EVA考虑的是税后利润。这些措施的基础是确定公司如何有效地利用其资产。因此,税收是一种不可控制的支出,与资产的使用没有直接关系,这降低了EVA作为投资决策工具的有效性。剩余收益和EVA的一个主要缺点是它们是绝对数字,这使得很难有效地用于比较目的。许多研究也发现EVA与每股收益之间没有显著的关系。

参考文献: