税收等价收益率

什么是税收等价收益率(the tax-equivalent yield)?

税收等价收益率是指应税债券需要与可比免税市政债券收益率相等的回报率。计算是一种工具,投资者可以用它来比较免税投资和应税投资之间的回报。

关键要点

- 税收等价收益率是指应税债券为了与类似免税债券(如市政债券)的收益率相等而需要产生的收益率。

- 计算是一种工具,投资者可以用它来比较免税投资和应税投资之间的回报。

- 一般来说,税收影响是任何财务战略中一个复杂而重要的部分,也是一个经常被忽视的部分。

1:17

税收等价收益率

理解税收等价收益率

一般来说,税收影响是任何财务战略中一个复杂而重要的部分,也是一个经常被忽视的部分。税收等价收益率的计算对于投资者来说是一个有用的工具,尤其是那些处于较高税收等级的投资者。税收等价收益率是指投资者必须获得的应税债券收益率,以匹配可比免税市政债券的回报率。市政债券的预期回报率一般较低,因此,由于税收节省,投资市政债券的全部影响往往无法完全量化。计算有助于投资者决定是选择应税投资还是免税投资,例如免税市政债券。这一信息至关重要,因为市政债券提供的免税优势很难与其他投资相媲美。

然而,这并不是故事的结局。在进行这种比较时,一些额外的税收考虑因素可能会发挥作用。虽然市政债券免征联邦税,但有些州确实对收益征税。市政债券的流动性也可能受到限制。

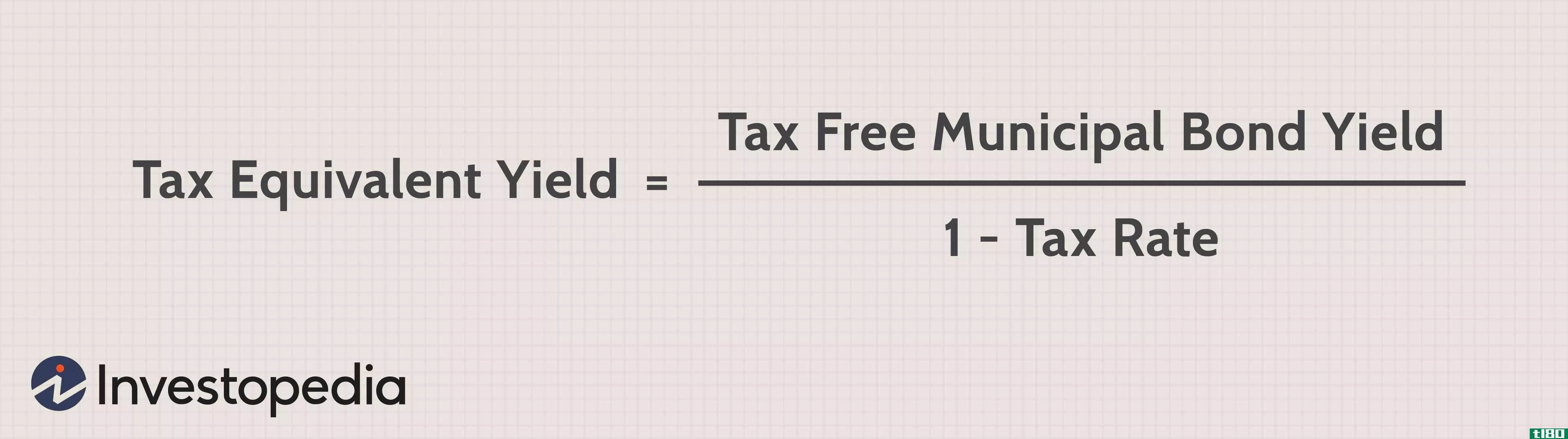

税收等价收益率公式

根据投资者的税率等级,市政债券可能不是他们投资组合的最佳投资决策。投资者的纳税等级将取决于他们的申报状况和收入。2020年和2021年的联邦所得税税率为10%、12%、22%、24%、32%、35%和37%。

要计算免税市政债券的应税等价收益率,请使用以下公式,并确保将任何州税与联邦税率一起计算在内。

- 返回时间 = 返回TX ÷ (1–t)

哪里:

- 收益率:完全应税等价收益率的收益率

- ReturnTX:免税投资回报

- t:投资者边际税率

这一公式可以逆转,以确定与应税债券回报率相匹配的市政债券的免税等价收益率。

税收等价收益率公式计算示例

投资者的税率对所得的税收等价收益率起着重要作用。例如,假设有一种收益率为7%的免税债券。一个决定投资于这种特殊的债券或许多应税的选择很大程度上取决于投资者的边际税率。在美国,截至2020年,有7个不同的边际税率等级:10%、12%、22%、24%、32%和35%。这些括号的等税率收益率计算如下:

- 10%括号:R(te)=7%/(1-10%)=7.78%

- 12%括号:R(te)=7%/(1-12%)=7.95%

- 22%括号:R(te)=7%/(1-22%)=8.97%

- 24%括号:R(te)=7%/(1-24%)=9.21%

- 32%括号:R(te)=7%/(1-32%)=10.29%

- 35%括号:R(te)=7%/(1-35%)=10.77%

- 37%括号:R(te)=7%/(1-37%)=11.11%

根据这些信息,假设有一种收益率为9.75%的应税债券。在这种情况下,处于前四个边际税率等级的投资者最好投资于应税债券,因为即使在支付了纳税义务后,他们仍将获得超过7%的非应税债券。排名前三位的投资者最好投资免税债券。但请注意,这些都不是投资建议,应咨询税务或财务顾问。

税收等价收益率示例

联邦所得税税率为22%的投资者,没有州税,拥有一份票面利率为8%的免税市政债券。要计算应税债券必须获得的与市政债券收益率相匹配的完全应税等价收益率,请使用上述公式。

- 返回时间 = 0.08÷ (1 – 0.22) = 10.26%

换言之,应税债券必须获得相当于10.26%的收益率,扣除税款后,它将与免税市政债券8%的回报率相匹配。

如果边际税率较高,则要求的完全应税等价收益率也将高于10.26%。因此,如果所有其他条件保持不变,唯一的区别是投资者处于37%的税率等级,则完全应税的等价收益率必须是:

- 返回时间 = 0.08÷ (1 - 0.37) = 12.70%

特别注意事项

市政债券为何免税?

自1913年联邦所得税开始实施以来,州和地方债券的利息一直免税。最初,这是因为许多人认为宪法阻止联邦**对这些收入征税。从那时起,地方基础设施项目服务于公共利益的观点支持了税收排除的理由,因此,联邦税收政策应该支持这些项目。

市政债券并不总是免税的。如果美国国税局(IRS)没有将一个项目解释为对整个公众有利,联邦税可能适用于市政债券。应税市政债券并不多见,但可以为体育场馆或养老金缺口等项目发行。国税局也可以将市政利息收入视为应纳税的,如果购买债券的票面价值有很大的折扣。

由免税债券组成的共同基金仍需缴纳资本利得税。

- 发表于 2021-05-31 22:59

- 阅读 ( 160 )

- 分类:商业金融

你可能感兴趣的文章

什么是债券等价收益率?(a bond equivalent yield?)

... 债券等价收益率本质上是对债务工具收益率的重新表述,考虑了与资产利息有关的几个因素。债券等价收益率的产生是为了与有息息票证券进行比较。 ...

什么是国际财务报告准则》会计的最佳提示?(the best tips for ifrs accounting?)

...金等价物的价值构成了资产。 IFRS会计师可以通过查找与税收负债、贷款、信贷和其他应付款有关的财务交易记录来确定负债。 权益代表了由多数所有者或具有非控制性权益的投资者注入公司的任何资本。 此类报告的编制者还...

0 篇文章