石油公司如何在资产负债表上记录石油储量

石油公司如何记录石油储量?

石油储量是具有高度确定性的原油估计量,通常为存在和可开采性的90%。换言之,它们是石油公司认为存在于某一特定地点并可以开采的原油的估计数量。

根据美国证券交易委员会(SEC)的规定,石油公司必须通过财务报表的补充信息向投资者报告这些储量。 值得注意的是,在开采和生产之前,仍在地下的石油不被视为资产。一旦石油生产出来,石油公司通常会将未售出的列为产品和商品库存。

关键要点

- 石油储量是具有高度确定性的原油估计量,通常为存在和可开采性的90%。

- 石油储量是估计的原油量 石油公司认为存在于某一特定地点并可以开采的石油。

- 报告石油储量有两种会计方法,包括允许将勘探成本资本化的全成本法。

- 然而,成功的努力方法要求石油公司立即花费成本,除非油井生产石油。

了解如何记录石油储量

具有高回收概率的石油储量称为探明储量。 各公司在其财务报表的补充部分列出其探明储量。 探明储量通常分为两类,即已开发储量和未开发储量。

已开发储量是指管道中的储量,可合理预期从现有油井中回收。未开发储量通常包括预计来自新井的储量以及扩大和加深现有井的储量。

石油公司可以通过计算其净现值减去开采成本(在业内也称为“开采成本”)来对其储量进行估值。有两种会计方法记录与石油勘探相关的成本。公司可以选择成功努力法(SE)或完全成本法(FC)。选择哪种方法是很重要的,因为它可以确定成本是作为费用处理还是可以资本化。

资本化成本是指发生时未支出的成本。相反,这些成本会随着时间的推移而分散,使公司能够从资产中赚取收入。资本化成本有助于公司,因为他们不必在第一年实现全部费用。

成功努力法

在允许勘探成本资本化方面,成功努力会计法是一种相当保守的方法。除非油井成功,否则钻油井的成本是无法资本化的。如果油井不成功(称为干井),则必须将成本作为该期间收入的支出。这种成功方法的支持者建议,石油公司只应被允许将生产石油的油井的勘探成本资本化。

全成本法

然而,石**业也有人认为,无论成功程度如何,勘探过程都是石油勘探的一部分,应该加以资本化。

在全成本法下,石油公司可以将寻找和开采新石油储量所涉及的所有经营费用资本化。换言之,购买土地、勘探、钻探和任何开发成本都是资本化的。成本总计并分组为每个国家的成本池-完全成本池(FCP)。

例如,如果该公司拥有200万桶石油储备和5000万美元的自由贸易伙伴关系,理论上,每桶成本为25美元。随着石油产量的增加,从自由贸易伙伴关系中收取25美元。如果生产50万桶,储量将减少到150万桶,自由现金流量将减少到3750万美元。

跟踪原油的实际成本

在这种方法下,公司必须证明其储备的价值超过了FCP价值。如果没有,准备金的价值必须根据“上限测试减记”进行减记。在成功的努力下,每个成本中心或资产组将分别进行跟踪,以便对实际成本进行计量。这样一来,一个成本中心可能会盈利,而另一个成本中心可能会产生亏损。

只有当成本资本化时,该成本才被视为随时间折旧的资产。需要注意的是,在这些公司通过财务报表的补充信息列出石油储量之前,SEC要求它们证明自己的主张并提交适当的文件。

对于石油和天然气公司来说,石油储备被视为一种消耗性资产,因为它们开采的储量越多,未来可供**的产品就越少。储量通常是石油公司持有的最有价值的资产;向投资者提供的报告中包括经证实的估计数,但通常不估值。

如何记录石油储量的真实例子

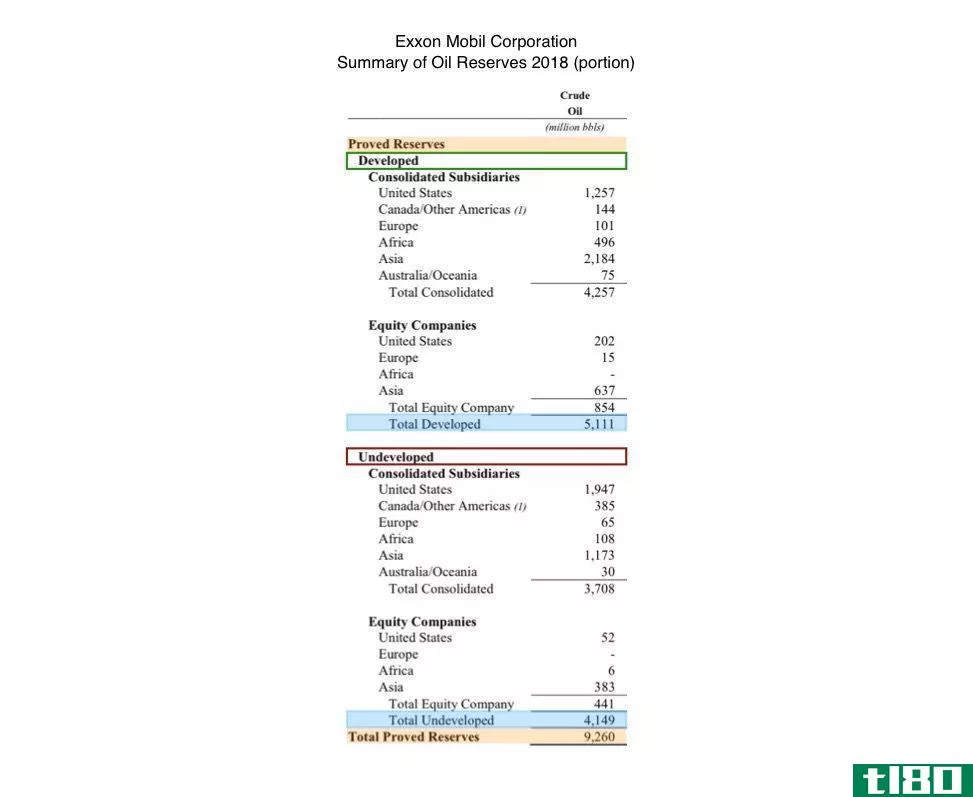

以下是埃克森美孚公司(XOM)的10K报告中报告的2018年石油储量年度总结。探明储量按已开发储量和未开发储量进行细分。

- 埃克森美孚2018年已开发石油总储量为51亿桶。

- 在此期间,未开发探明储量总计为41亿桶。

- 埃克森美孚今年的总探明储量为92.6亿桶,位于底部,以橙色突出显示。

千叶摩拉回答了这个问题。

- 发表于 2021-06-01 12:11

- 阅读 ( 105 )

- 分类:商业金融

你可能感兴趣的文章

石油储量

什么是石油储量(oil reserves)? 石油储量是对特定经济区域原油数量的估计。为了获得资格,石油储量必须具有在当前技术限制下开采的潜力。储量是根据已探明/可能的基础计算的,这意味着,例如,位于无法到达深度的油藏将...

折旧、折耗和摊销(dd&a)

...变动幅度较大;A) 从一个时期到下一个时期的收费。 资产负债表上也有分录。美元金额代表自资产收购之日起的累计折旧、折耗和摊销(DD&A)总额。资产价值随着时间的推移而恶化,这反映在资产负债表上。 现实世界...

石油地质学家做什么?

... 石油地质学家利用其地质学原理的专业知识来确定原油矿床的位置和规模。他或她可能在石油或天然气公司、政府机构或作为独立承包商工作,勘探不同的地点并查明石油...

什么是石油合资企业?(a petroleum joint venture?)

... 石油合资企业是石油和天然气公司之间为勘探和开发自然资源而建立的临时伙伴关系。两家公司签订了一份法律合同,在合作过程中受该地区相关法律的约束。这类企业在...

什么是探明储量?(proved reserves?)

... 石油储量是指石油公司已经发现并可以利用现有技术开采和生产的大量石油在地下的积累。根据专家对储量最终产量的确定程度,专业专家进一步将这些石油储量分为两大...

如何购买矿权(buy mineral rights)

...。。 2.研究哪些矿物被认为最有利可图。世界前五名是石油和天然气、黄金、铜、钻石和煤炭。在美国,石油和天然气是最普遍的采矿矿物。这十个州拥有美国80%的石油和天然气储量:德克萨斯州、北达科他州、阿拉斯加、加...

0 篇文章