企业资本结构中财务杠杆的优化运用

公司经营业务需要金融资本。对大多数公司来说,金融资本是通过发行债务证券和**普通股筹集的。构成一家公司资本结构的债务和股本数额具有许多风险和回报影响。因此,公司管理层必须采用周密和审慎的程序来确定公司的目标资本结构。资本结构是一个公司如何通过使用不同的资金来源为其经营和增长提供资金。

财务杠杆的实证运用

财务杠杆是指固定收益证券和优先股在公司资本结构中的使用程度。由于美国企业所得税法提供的利息税保护,财务杠杆具有价值。 当用债务资本购买的资产的收益超过用于融资的债务成本时,财务杠杆的使用也有价值。

在这两种情况下,财务杠杆的使用增加了公司的利润。也就是说,如果公司没有足够的应纳税所得额来抵挡,或者如果其营业利润低于临界值,财务杠杆将降低股权价值,从而降低公司价值。

鉴于公司资本结构的重要性,资本决策过程的第一步是由公司管理层决定需要筹集多少外部资本来经营业务。一旦确定了这一数额,管理层就需要检查金融市场,以确定公司融资的条件。这一步骤对这一过程至关重要,因为市场环境可能会限制公司以具有吸引力的水平或成本发行债务证券或普通股的能力。

也就是说,一旦这些问题得到回答,公司管理层就可以设计适当的资本结构政策,构建一套需要**给投资者的金融工具。通过遵循这一系统过程,管理层的融资决策应根据其长期战略计划,以及如何随着时间的推移发展公司来实施。

金融杠杆的使用因行业和商业部门而异。在许多行业中,公司的财务杠杆率很高。 零售店、航空公司、杂货店、公用事业公司和银行机构就是典型的例子。不幸的是,这些行业的许多公司过度使用财务杠杆,在迫使许多公司申请破产方面起到了至关重要的作用。

例如R.H.梅西(1992年)、跨世界航空公司(2001年)、大西洋太平洋茶叶公司(A&P)(2010年)和中西部一代(2012年)。 此外,过度使用金融杠杆是导致2007年至2009年美国金融危机的罪魁祸首。 雷曼兄弟(Lehman Brothers,2008)和其他一系列高杠杆金融机构的倒闭,就是与使用高杠杆资本结构相关的负面影响的主要例子。

1:48

企业资本结构中的财务杠杆

公司资本结构的modigliani和miller定理综述

对公司最优资本结构的研究可以追溯到1958年,当时弗朗哥·莫迪利亚尼和默顿·米勒发表了他们的诺贝尔奖著作《资本成本、公司财务和投资理论》 作为他们工作的一个重要前提,Modigliani和Miller说明了在商业环境中不存在企业所得税和困境成本的情况下,财务杠杆的使用不会影响公司的价值。 这一观点被称为不相关命题定理,是迄今为止发表的最重要的学术理论之一。

不幸的是,与大多数诺贝尔经济学奖得主的著作一样,不相关定理需要一些不切实际的假设,这些假设需要被接受才能在现实环境中应用该理论。为了认识到这个问题,Modigliani和Miller扩展了他们的不相关命题定理,以包括企业所得税的影响和困境成本的潜在影响,目的是确定公司的最优资本结构。

他们的修订工作,即众所周知的资本结构权衡理论,提出了一个公司的最佳资本结构应该是与债务资本使用相关的税收优惠和与公司破产可能性相关的成本之间的谨慎平衡。 今天,权衡理论的前提是企业管理者应该用以确定公司最优资本结构的基础。

财务杠杆对绩效的影响

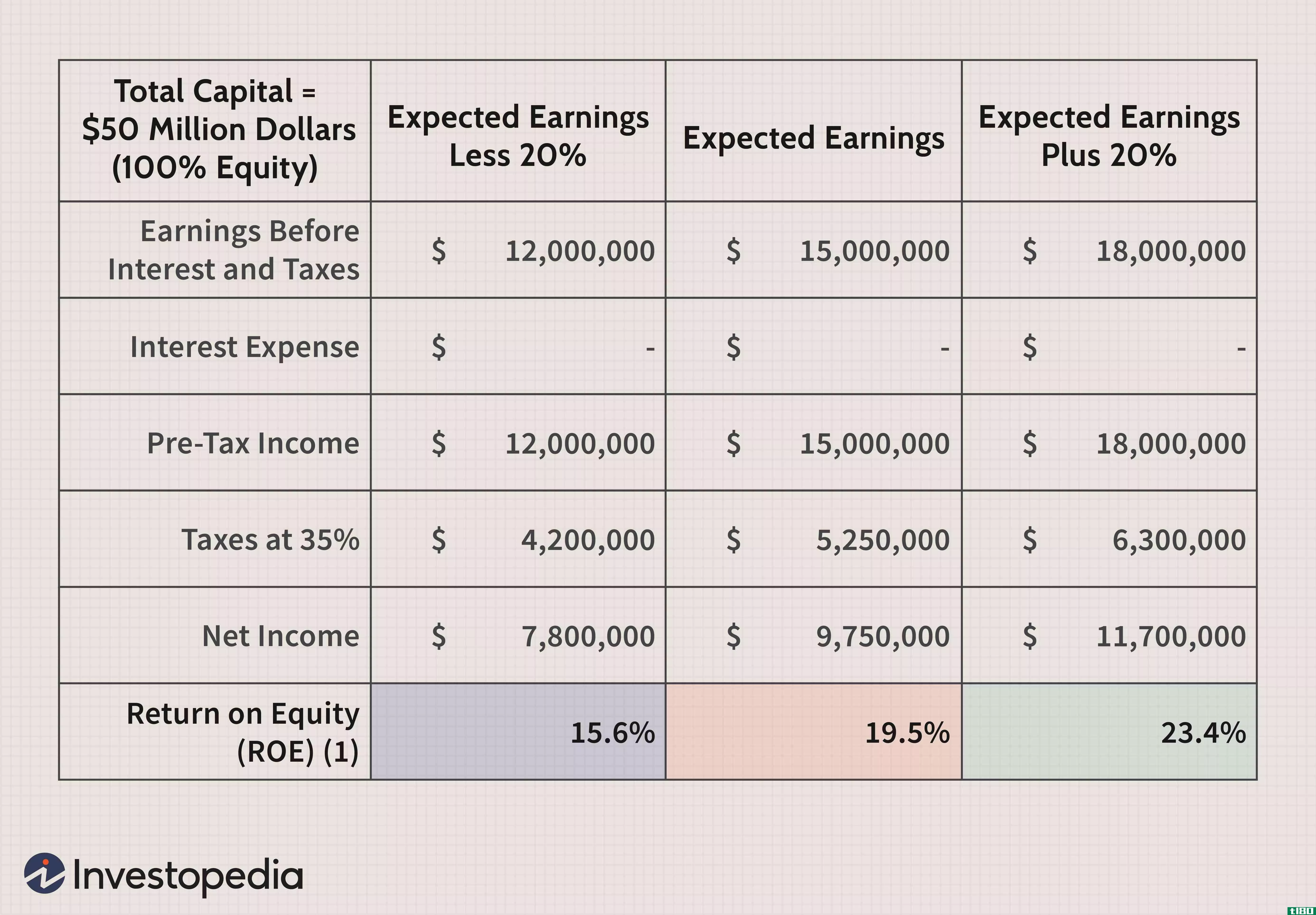

说明财务杠杆对公司财务业绩的积极影响的最好方法也许是提供一个简单的例子。股本回报率(ROE)是衡量企业盈利能力的一个流行的基本指标,它将一个公司在一个会计年度产生的利润与股东投入的资金进行比较。 毕竟,每个企业的目标都是股东财富最大化,而净资产收益率是衡量股东投资回报率的指标。

在下表中,假设资本结构为100%股权资本,ABC公司的损益表已经生成。募集资金为5000万美元。由于只发行了股权来筹集这笔资金,股权的总价值也达到了5000万美元。在这种结构下,公司的净资产收益率预计将在15.6%到23.4%之间,这取决于公司的税前收入水平。

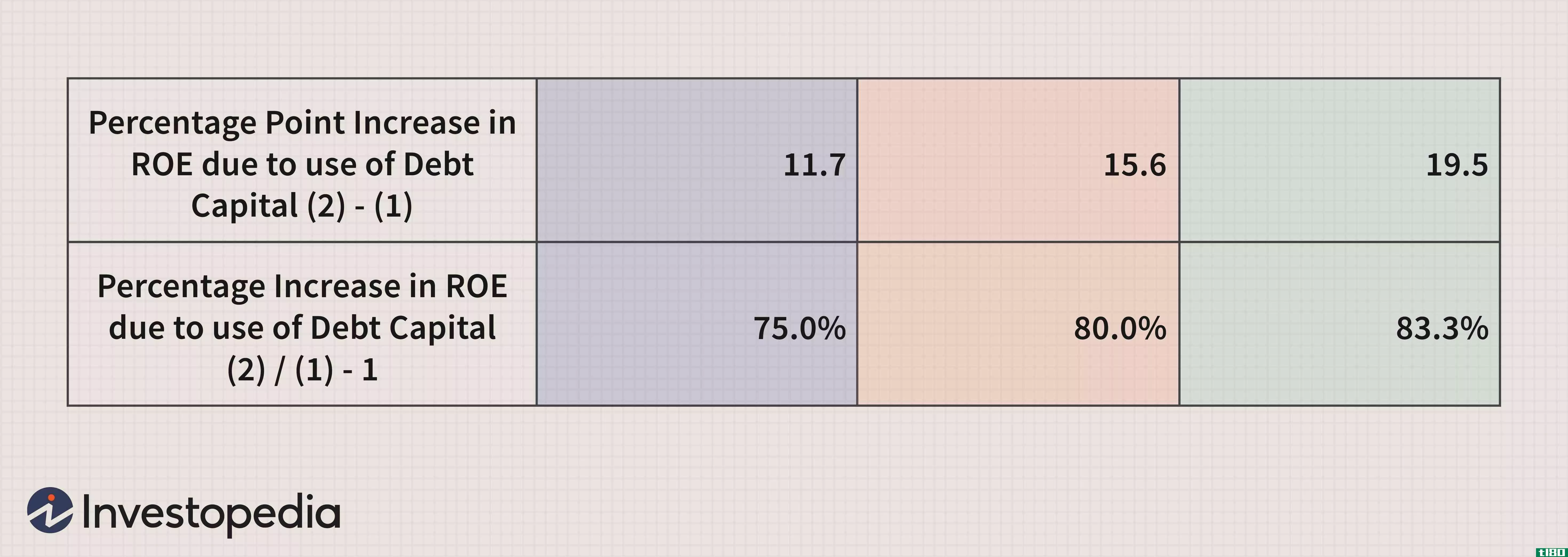

相比之下,当ABC公司的资本结构被重新设计为由50%的债务资本和50%的股权资本组成时,公司的净资产收益率急剧上升,幅度在27.3%到42.9%之间。

从下表可以看出,财务杠杆可以使一家公司的业绩比单纯依靠使用股权资本融资取得的业绩要好得多。

由于大多数公司的管理层在很大程度上依赖净资产收益率来衡量业绩,因此了解净资产收益率的组成部分对于更好地了解指标所传达的信息至关重要。

计算净资产收益率的一种流行方法是利用杜邦模型。在最简单的形式中,杜邦模型建立了净收入和股本之间的定量关系,其中较高的倍数反映了较强的业绩。 然而,杜邦模型也扩展了一般净资产收益率(ROE)的计算,将其中的三个部分包括在内。这些部分包括公司的利润率、资产周转率和股本乘数。因此,杜邦的净资产收益率扩展公式如下:

权益回报率=净收入=净收入×销售资产×资产净值\begin{aligned}\text{Return on equity}&;=\frac{\text{Net Income}}{\text{Equity}}\\&=\frac{\text{Net Income}}{\text{Sales}}\times\frac{\text{Sales}}{\text{Assets}}\times\frac{\text{Assets}}{\text{Equity}}\\\ end{aligned}股本回报率=权益净收入=销售净收入×资产销售×股权资产

基于这个等式,杜邦模型说明,只有通过增加公司的盈利能力、提高经营效率或增加财务杠杆,才能提高公司的净资产收益率。

财务杠杆风险的度量

公司管理层倾向于用短期流动性比率和长期资本化比率或偿付能力比率来衡量财务杠杆。顾名思义,这些比率用来衡量公司履行短期义务的能力。两个最常用的短期流动性比率是流动比率和酸性测试比率。 这两个比率都比较了公司的流动资产和流动负债。

然而,虽然流动比率提供了一个综合风险指标,但酸性测试比率提供了一个更好的评估公司流动资产的组成,以满足其流动负债义务,因为它不包括库存流动资产。

资本化比率也用来衡量财务杠杆。 虽然该行业使用了许多资本化比率,但最常用的两个指标是长期债务资本化比率和总债务资本化比率。这些比率的使用对于衡量财务杠杆也非常重要。然而,如果管理层租赁公司的资产而不将资产在公司资产负债表上的价值资本化,那么很容易扭曲这些比率。此外,在短期贷款利率较低的市场环境下,管理层可能会选择使用短期债务为其短期和长期资本需求提供资金。因此,短期资本化指标也需要用来进行彻底的风险分析。

覆盖率也被用来衡量财务杠杆。 利息覆盖率,也被称为利息收入倍数,也许是最著名的风险指标。利息覆盖率非常重要,因为它表明一家公司有足够的税前营业收入来支付其财务负担的成本。

营运资金与总负债比率和自由营运现金流与总负债比率也是公司管理层使用的重要风险指标。

资本结构决策过程中应考虑的因素

在建立公司资本结构时,需要考虑许多定量和定性因素。首先,从销售的角度来看,与销售额较低且波动较大的公司相比,销售活动较高且相对稳定的公司更容易利用财务杠杆。

其次,在经营风险方面,经营杠杆率较低的公司往往比经营杠杆率较高的公司能够承担更多的财务杠杆。

第三,在增长方面,增长较快的公司可能更依赖于金融杠杆的使用,因为这些类型的公司往往比缓慢增长的公司需要更多的资金。

第四,从税收的角度来看,处于较高税收等级的公司倾向于利用更多的债务来利用利息税盾利益。

第五,利润较低的公司倾向于使用更多的财务杠杆,因为利润较低的公司通常没有足够的实力从内部产生的资金中为其业务运营融资。

资本结构决策也可以通过研究一系列内部和外部因素来解决。首先,从管理层的角度来看,由进取型领导者管理的公司往往会使用更多的财务杠杆。在这方面,他们使用财务杠杆的目的不仅是提高公司的业绩,而且有助于确保他们对公司的控制。

第二,当形势好的时候,可以通过发行股票或债券来筹集资金。然而,当经济不景气时,资本提供者通常更喜欢有担保的头寸,而这反过来又更加强调债务资本的使用。有鉴于此,管理层倾向于以一种在不断变化的市场环境中灵活筹集未来资本的方式来构建公司的资本结构。

底线

实质上,公司管理层主要利用财务杠杆来增加公司的每股收益和增加股本回报。然而,随着这些优势的出现,收益的可变性增加,财务困境的成本可能增加,甚至可能导致破产。

有鉴于此,在确定最佳资本结构时,公司的管理层应考虑公司的经营风险、公司的税务状况、公司资本结构的财务灵活性以及公司的管理进取程度。

- 发表于 2021-06-02 19:24

- 阅读 ( 195 )

- 分类:商业金融

你可能感兴趣的文章

什么是资本杠杆率?(capital gearing?)

... 资本杠杆率与企业如何利用财务杠杆有关。从本质上讲,这种方法关注的是公司如何在收购新资产或转移资金以支持其一般运营的同时继续保持偿付能力。这一过程既涉及短期债务,也...

什么是财务担保人?(a financial sponsor?)

...第二个用途是识别个人或团体投资者,这些投资者既是新企业的收入来源,又是新企业的建议。 ...

什么是资本结构理论的不同类型?(the different types of capital structure theory?)

... 一个公司的资本结构是其财务结构减去流动负债,剩下的就是企业的长期资金组合。 资本结构由固定资产组成,如债务、永久持有和长期投资。 如何构建永久资金是几类资本结构理...

什么是不同类型的资本结构政策?(the different types of capital structure policy?)

... 一个公司的长期融资来源的组合被称为资本结构。 这种融资通常涉及长期资本的来源,包括普通股、优先股和债券。 为了保持较低的资本筹集成本,许多企业赞同资本结构政策。 各个公司的制度不同,但可能...

0 篇文章