从持仓中立交易中获利

大多数新手期权交易者未能充分理解波动性如何影响期权价格,以及如何最好地捕捉波动性并将其转化为利润。由于大多数初级交易者都是期权的买家,他们错过了从高波动率下跌中获利的机会,这可以通过构建一个中性头寸三角洲来实现。

本文将研究一种三角洲中立的交易期权方法,这种方法可以在隐含波动性下降中产生利润(IV),即使不发生基础资产的任何变动。

做空织女星

这里介绍的位置增量法是一种在静脉高压时得到短织女星的方法。做空高IV的织女星,使中立立场三角洲策略有可能从IV的下降中获利,这可能很快发生在极端水平。当然,如果波动率上升得更高,仓位就会亏损。因此,通常,当隐含波动率处于第90百分位(基于过去六年的IV历史)时,最好建立做空织女星三角洲中性头寸。这条规则并不能保证防止损失,但它确实在交易时提供了一个统计优势,因为IV最终会恢复到历史平均水平,尽管它可能会先走高。

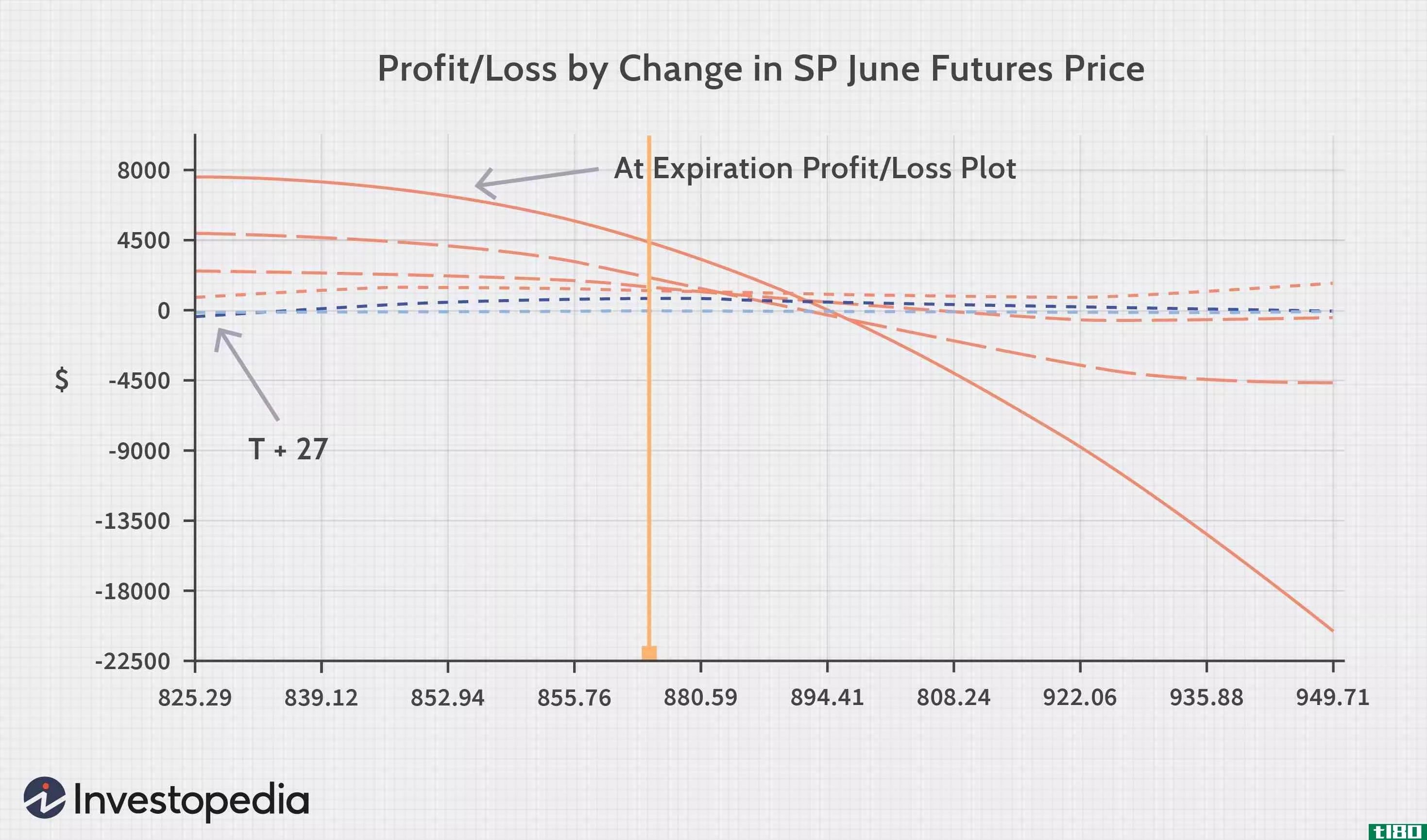

下面介绍的策略类似于反向日历扩展(对角线反向日历扩展),但通过先中和伽马,然后将位置调整为增量中性,建立了一个中性增量。但是,记住,底层中的任何重要移动都会改变超出下面指定范围的中立性(见图1)。尽管如此,这种方法允许在价格之间有一个近似中立的范围,在价格之间有更大的范围-à-vis delta,允许交易员等待最终四次下跌带来的潜在利润。

s&;p反向对角线日历排列

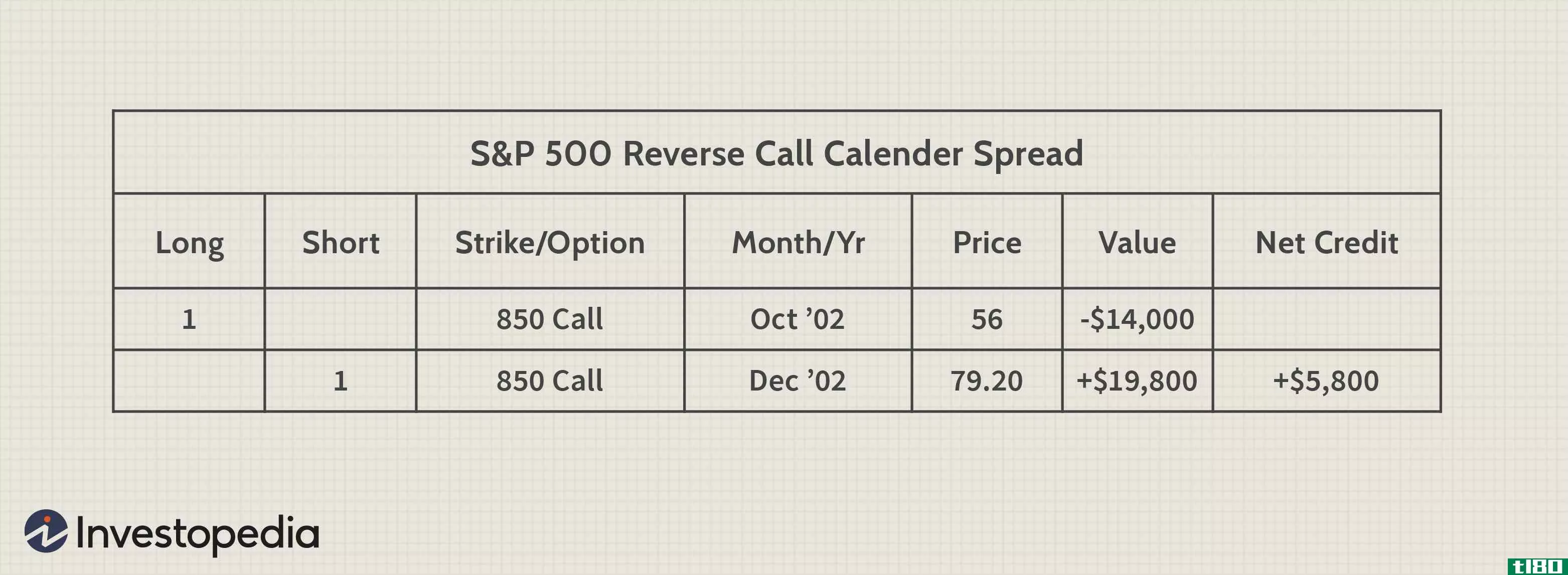

让我们看一个例子来说明我们的观点。下面是该策略的损益函数。与君S&;p500期货在875点,我们将卖出4个9月875点,买入4个6月950点。我们选择**的方式如下:我们**的钱远月期权和购买更高的**近月期权有一个匹配的伽马。在这种情况下,两次打击的伽马值几乎相同。我们使用四个批次,因为每个排列的位置增量大约是负的增量,-0.25,如果我们做四次,总和为-1.0。

在负仓位增量(-1.0)的情况下,我们现在将购买6月期货来中和这个仓位增量,留下一个近乎完美的中性伽马和中性增量。以下损益表是使用OptionVue 5期权分析软件创建的,用于说明此策略。

如图1所示,T+27虚线(垂直价格标记的左下方图)几乎是一条完美的套期保值线,一直到825点和上方的任何地方(垂直价格标记的右上方图所示),当价格上升到949-50区间时,它会略微倾斜。标的以875处的垂直标记表示。但是,请注意,随着交易时间超过一个月,这种中立性将发生变化,这可以在其他虚线图和固定损益线(显示到期损益)中看到。

等待崩溃

这里的意图是在一个月内保持中性,然后寻找波动性的崩溃,此时交易可能结束。为了有一个“保释”计划,应该指定一个时间框架,在这种情况下是27天。你总是可以通过新的**和几个月的波动性保持高位来重新建立头寸。上边有一个轻微的正三角洲偏向,下边正好相反。现在让我们看看波动率下降会发生什么。

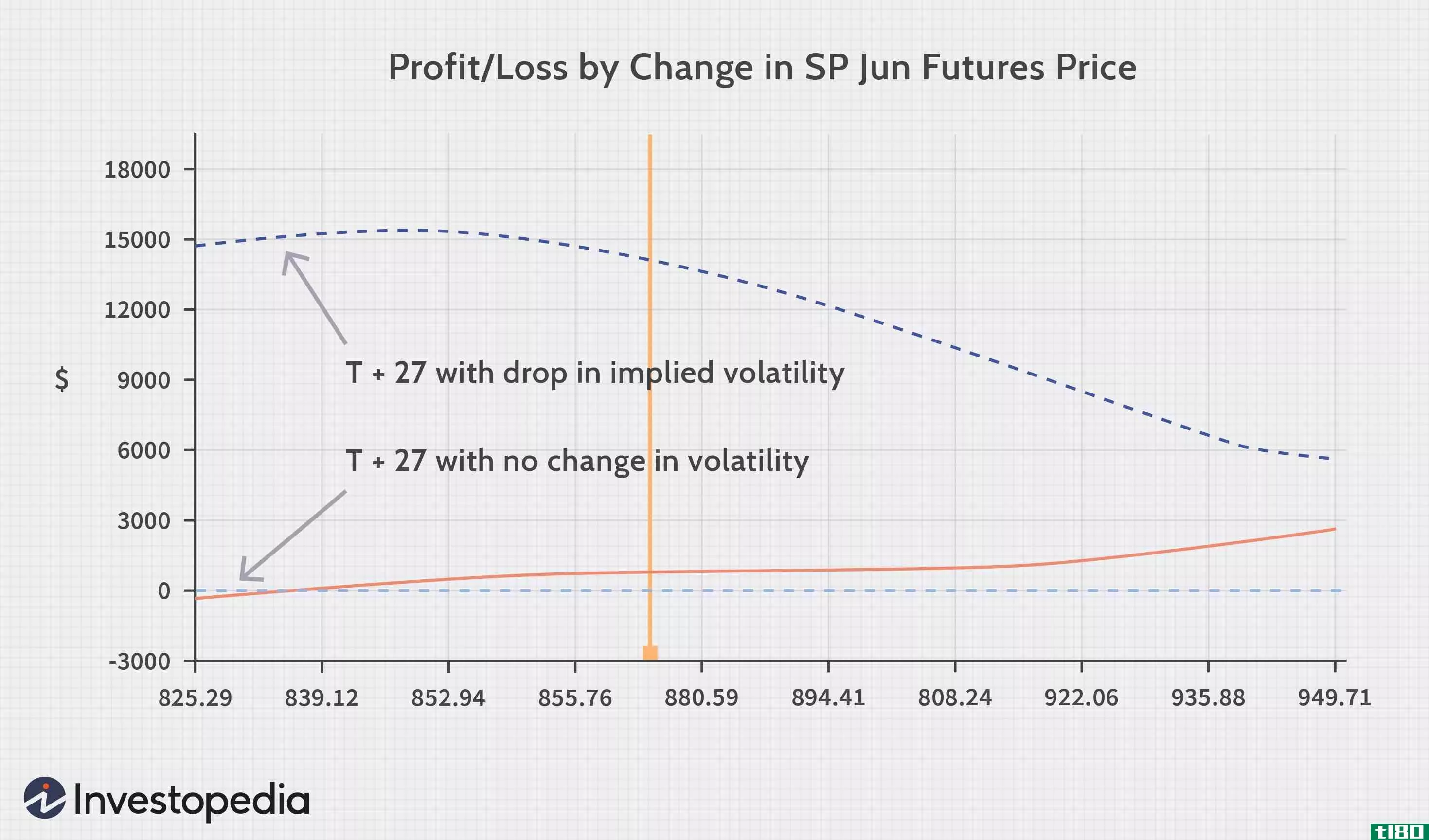

在本次交易中,标普500指数期货期权的隐含波动率处于第90个百分位,因此我们需要卖出非常高的波动率。如果我们的隐含波动率比历史平均水平有所下降,会发生什么?这种情况将导致隐含波动率下降10个百分点,我们可以模拟这种情况。

利润

在上面的图2中,较低的图是图1中的T+27图,它显示了标的资产在广泛的价格范围内接近三角洲中性。但看看我们的隐含波动率从六年历史平均水平下降后会发生什么。在任何价格的基础上,我们有一个很大的利润在一个广泛的价格范围内,约6000美元和15000美元之间,如果我们之间的价格825和950。实际上,如果图表更大,它会显示一个利润一直下降到750以下,并在T+27的时间框架内任何地方的利润潜力上升。

建立这项交易的净利润要求约为7500美元,只要头寸保持接近中性,波动性不会继续上升,就不会有太大变化。如果隐含波动率确实继续上升,就有可能遭受损失,因此有一个保释计划、一个美元损失金额,或者预定的有限交易天数总是好的。

底线

这种通过构**向对角线日历价差来获取高隐含波动率标准普尔期货期权的先进策略,如果可以找到相同的条件,则可以应用于任何市场。即使没有标的资产的变动,交易也能从波动性的下降中获利;然而,如果潜在的反弹继续下去,利润仍有上升的潜力。但由于θ对你不利,如果所有其他事物保持不变,时间的流逝将导致逐渐的损失。记住使用美元损失管理或时间停止策略。

- 发表于 2021-06-02 22:32

- 阅读 ( 126 )

- 分类:商业金融

你可能感兴趣的文章

交易市场底部的期权策略

...结束头寸。在本例中,我们将查看损益,同时假设我们在持仓后31天持有该头寸,正好是我们价差中10月850日看涨期权到期前30天。 如果持仓至短期期权到期,则该笔交易的最大损失将略高于7500美元。然而,为限制潜在损失,...

活跃交易

...许多自动和定量交易策略属于倒卖范畴。 摇摆交易涉及持仓几天到几周。摇摆交易者利用每小时、四小时和/或每日价格图表上的价格变动。 主动交易与主动投资 虽然听起来很相似,但主动交易和主动投资描述了不同的市...

如何从波动中获利

...期权到期时一文不值,看涨期权得到回报:45-40=5,减去持仓成本,我们得到的净利润为1.82。 扼杀策略 多头多头仓位成本高昂,因为使用了两个现货期权。通过构建类似于跨座的期权头寸,头寸成本可以降低,但这次使用的...

物价暴跌?买入看跌期权!

...的价值将增加,并抵消投资组合的损失。 打开一个长期持仓涉及到“买入开仓”一个持仓。经纪人使用这种术语是因为当买入看跌时,投资者要么买入以打开一个头寸,要么关闭(看空)头寸。开仓是不言而喻的,而关闭一个...

什么是净头寸?(a net position?)

...资者持有的。当投资者出售时,该头寸被视为“平仓”当持仓结束时,投资者根据成本计算收益率,以计算出他们从出售中获得了多少利润。 ...

什么是差价合同?(contracts for difference?)

...。签订或退出差价合同的价格不受任何限制。差价合约的持仓可以在正常交易日的任何时间通过第二次交易的方式平仓,以反转原始的空头或多头持仓。佣金在交易开始和结束时都要支付。除此之外,特定经纪人可能会施加不同...

仓位交易员是做什么的?

...。与其他一些类型的股票交易商不同,仓位交易商可能会持仓数月,甚至数年。虽然其他股票交易商可能关注股市的短期波动,但仓位交易商却不关注。他们相信,成功的长期投资将超过股市的日常波动。 ...

0 篇文章