全球央行保持股市稳定的耐心

各国央行陷入观望状态,等待从去年开始实施的政策进一步明确。市场似乎相信,美联储(fed)的下一步举措将是降息,中国人民银行(PBOC)将在中国与美国达成贸易协议后推出更多**措施。欧洲央行(ECB)正考虑采取进一步**措施,但最近一系列好于预期的数据可能让欧洲央行暂时处于观望状态。

美联储、央行和欧洲央行可能都需要耐心等待,等到夏季过后再考虑任何政策转变。这种长时间的等待可能会导致股市出现一些震荡,这种情况可能导致一些暂时性的回落。

美股从美联储的宽松政策中受益匪浅,尤其是1月份的数据透视,但似乎大部分收益带来了喜忧参半的业绩和前景,导致许多投资者转向观望。S&;500指数仍接近历史高点,近25%的成份股仍处于熊市区域。S&;P500指数正迎来1987年以来最好的开局,我们可以看到许多投资者离开。

尽管投资者在本周美联储讲话后重新评估了降息预期,但股市看涨的理由仍应存在。虽然美联储可能会感到暂时性因素与通胀有关,但生产率的提高可能意味着经济可以走强,而不会推高通胀。

联邦调查局人员

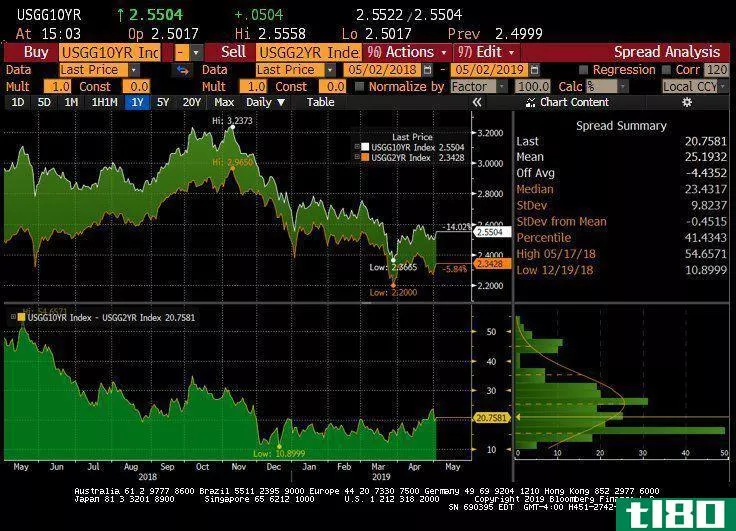

美国联邦公开市场委员会(FOMC)发布消息后,美国国债收益率飙升,因市场仍坚信美联储将保持耐心,保持利率稳定,然后可能降息。随着收益率全面飙升,美国10年期和两年期国债收益率之间的利差继续扩大。这部分曲线的变陡最终将在今年下半年的经济中显现出来。看来,倒挂担忧将成为遥远的担忧,我们可能要到明年才能看到衰退担忧重现。

欧洲央行

欧元区经济正出现转机,但在欧洲央行今年晚些时候放弃更激进的货币政策**方案之前,这需要成为一种持续的趋势。欧洲央行最早不可能在明年年中之前升息。如果欧洲央行(ECB)在10月任期结束时,找到一位鹰派人士(如德国央行行长魏德曼(Jens Weidmann))接替欧洲央行行长德拉吉(Mario Draghi),我们可能会看到这些预期上升。不管怎样,2019年剩下的时间都将实行宽松政策。

中国人民银行

中国央行不太可能很快改变其宽松政策的倾向,因为中国经济的几个关键组成部分仍然疲弱。央行担心向经济注入过多现金,但如果我们继续看到这个世界第二大经济体的疲软,我们不应指望这会使进一步的**计划脱轨。

底线

标普500指数可能处于震荡期,可能会出现3%至5%的回落。疲软的经济数据是巩固美联储降息的必要条件。对于90年代中期的交易员来说,这将与前美联储主席格林斯潘(alangreenspan)在1995年几次加息后宣布降息的时候有很多可比性。

本文内容仅供参考,不考虑客户的个人情况。这不是投资建议,也不是贸易诱因。所示示例仅用于说明目的,可能不反映当前价格。客户全权负责决定交易或特定交易是否适合他们,并寻求专业意见。

- 发表于 2021-06-12 06:09

- 阅读 ( 172 )

- 分类:商业金融

你可能感兴趣的文章

随着股市回落,获利者比比皆是

...大收益 多样化的重要性 8只蓝筹股压垮S&随着全球利润的激增 黄金和白银准备反弹 受欧洲影响的美国公司并不是唯一一个似乎与今天的声明背道而驰的投资。坚定的反向投资者可能会对目前的贵金属投资感兴趣。...

在加息和贸易战中,股市保持稳定

...长和就业市场强劲。由于每周资产销售额超过500亿美元,央行的国债和抵押贷款支持证券组合4万亿美元在4年多以来首次跌破4万亿美元。投资者预计,今年结束前还会再加息。 下周,交易员将密切关注几个关键的经济数据。ISM...

美国经济数据显示,尽管财报强劲,但股市本周仍波动不定

...行(ecb)将削减**措施并提高利率。在亚洲,日本股市是全球表现最差的股市之一,但多数投资者对经济仍持乐观态度。与此同时,中国经济与发达国家的趋势相反,通货膨胀率有所下降。 SPDR S&p500etf(ARCA:SPY)上周下...

0 篇文章