学习在ms excel中计算到期收益率

了解债券的到期收益率(YTM)是固定收益投资者的一项重要任务。但要全面把握YTM,首先要讨论债券的一般定价问题。传统债券的价格是由所有未来利息支付(现金流)的现值与债券到期时的本金偿还(面值或面值)相结合而确定的。

用来贴现这些现金流和本金的利率被称为“要求回报率”,这是衡量与投资相关的风险的投资者所要求的回报率。

关键要点

- 为了计算债券的到期日(YTM),必须了解债券是如何通过将所有未来利息支付(现金流)的现值与到期时债券本金(面值或票面价值)的偿还相结合来定价的。

- 债券的定价在很大程度上取决于票面利率(这是一个已知的数字)和所需利率(这是推断出来的)之间的差异。

- 在发行之后的几个月和几年内,票面利率和要求的回报率经常不匹配,因为市场事件会影响利率环境。

如何给债券定价

传统债券的定价公式是:

PV=P(1+r)1+P(1+r)2+⋯+P+本金(1+r)nwhere:PV=present 债券价值p=付款,或票面利率×票面价值÷每年的支付次数r=要求的回报率÷付款年数本金=债券面值n=到期日前的年数\begin{aligned}&\text{PV}=\frac{\text{P}{(1+r)^1}+\frac{\text{P}}{(1+r)^2}+\cdots+\text{P}+\frac{\text{Principal}{(1+r)^n}\\&\textbf{其中:}\\&\text{PV}=\text{债券现值}\\&\text{P}=\text{payment,or coupon rate}\times\text{par value}\div\text{number of}\\&\文本{每年付款}\\&;r=\text{要求回报率}\div\text{支付次数}\\&\文本{每年}\\&\text{Principal}=\text{债券面值}\\&;n=\text{到期前的年数}\\\结束{对齐}PV=(1+r)1P+(1+r)2P+⋯+P+(1+r)n原则where:PV=present 债券价值p=付款,或票面利率×票面价值÷每年的支付次数r=要求的回报率÷付款年数本金=债券票面价值n=到期年数

因此,债券的定价在很大程度上取决于票面利率(已知数字)和所需利率(推断出来的)之间的差异。

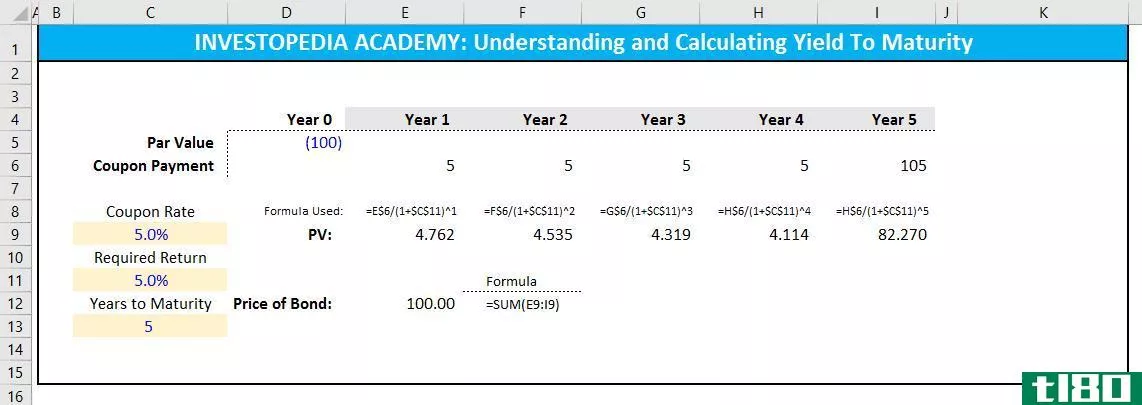

假设100美元债券的票面利率为5%,即债券每年支付5美元,考虑到债券的风险,要求的利率为5%。由于这两个数字是相同的,债券将按面值,即100美元定价。

如下所示(注意:如果表格难以阅读,请右键单击并选择“查看图像”):

债券发行后的定价

债券首次发行时按面值交易。通常,票面利率和要求的回报率在随后的月份和年份不匹配,因为事件会影响利率环境。如果这两种利率不匹配,债券的价格就会升值至高于票面价值(以高于票面价值的价格交易)或低于票面价值(以低于票面价值的价格交易),以补偿利率差异。

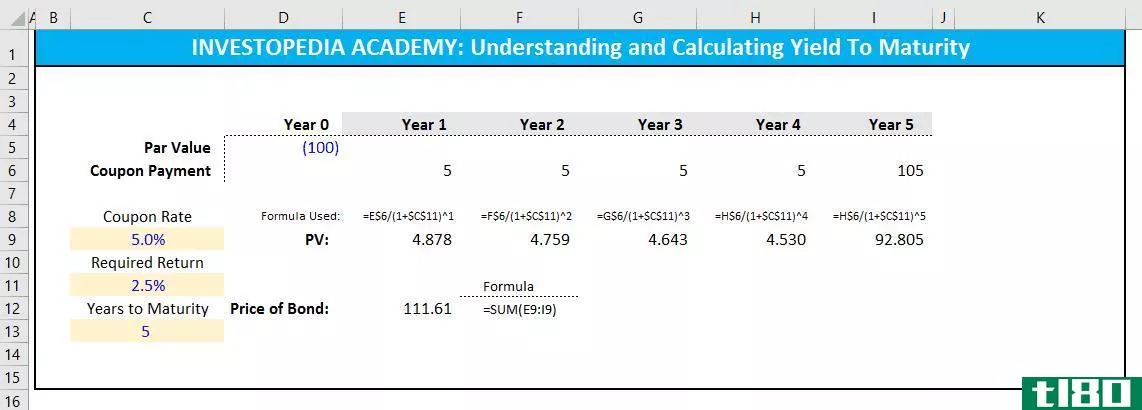

采取与上述相同的债券(5%息票,100美元本金每年支付5美元),还剩5年到期。如果目前美联储利率为1%,而其他类似的风险债券利率为2.5%(它们每年支付2.50美元,本金为100美元),这种债券看起来非常有吸引力:提供5%的利息,是可比债务工具的两倍。

在这种情况下,市场将按比例调整债券价格,以反映这种利率差异。在这种情况下,债券将溢价111.61美元。当前111.61美元的价格高于到期时将收到的100美元,11.61美元代表债券存续期间收到的额外现金流现值的差异(5%与2.5%的要求回报率)。

换句话说,为了在所有其他利率都低得多的情况下获得5%的利息,你必须在今天以111.61美元的价格购买一些你知道在未来只值100美元的东西。使这种差异正常化的利率是到期收益率。

用excel计算到期收益率

上面的例子按年度列出了每个现金流。对于大多数财务建模来说,这是一种合理的方法,因为最佳实践要求所有计算的来源和假设都应易于审计。然而,在债券定价方面,我们可以对这一规则作出例外,因为有以下事实:

- 有些债券还有很多年(几十年)才能到期,而像上面所示的那样,每年进行一次分析可能并不实用

- 大部分信息是已知的 固定的:我们知道票面价值,我们知道息票,我们知道到期年数。

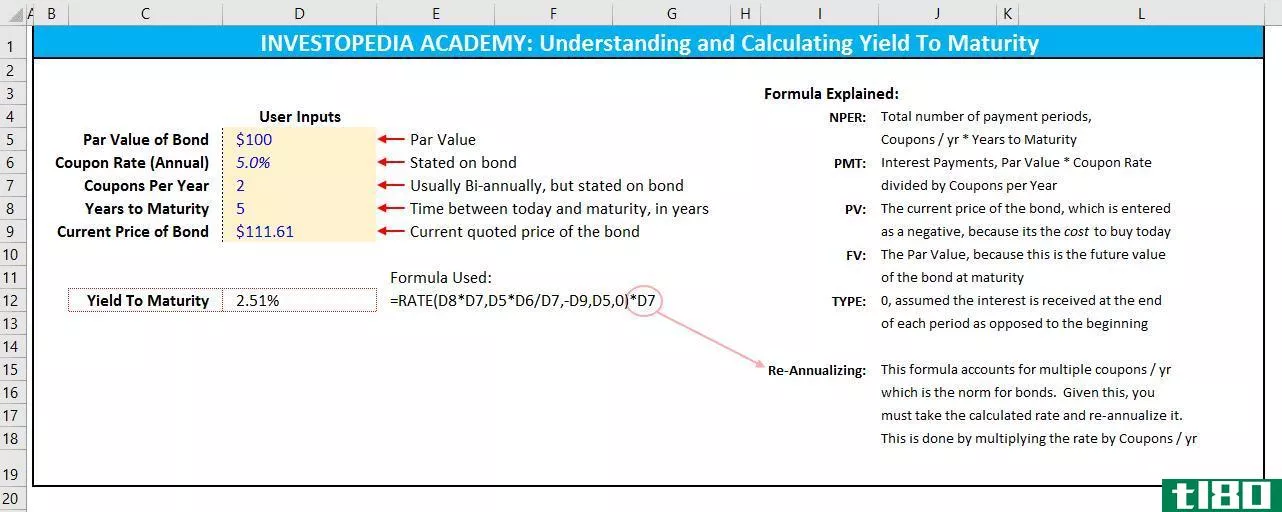

基于这些原因,我们将按如下方式设置计算器:

在上面的例子中,通过使用每年两次的息票支付,场景变得更加现实,这就是为什么YTM为2.51——略高于第一个例子中2.5%的要求回报率。

为了使YTM准确,债券持有人必须承诺将债券持有至到期!

- 发表于 2021-06-12 21:43

- 阅读 ( 183 )

- 分类:商业金融

你可能感兴趣的文章

学习如何使用excel宏自动执行繁琐的任务

Excel的一个更强大但很少使用的功能是能够在宏中非常轻松地创建自动任务和自定义逻辑。宏提供了一种理想的方法,可以在可预测的、重复的任务上节省时间,并且可以标准化文档格式—很多次都不需要编写一行代码。 如果...

使用“特殊粘贴”在excel中执行批量计算

...表格。如何在MS Excel | GuidingTech上快速使用Paste Special进行计算

利率套利策略:如何运作

...和利率呈反比关系。随着利率上升,债券价格下降,使其收益率反映新的利率;而随着利率的下降,债券价格也随之上涨。 让我们考虑一个5%的公司债券,标准的半年息支付和5年到期。目前,债券每年收益率为3%(或半年1.5%,...

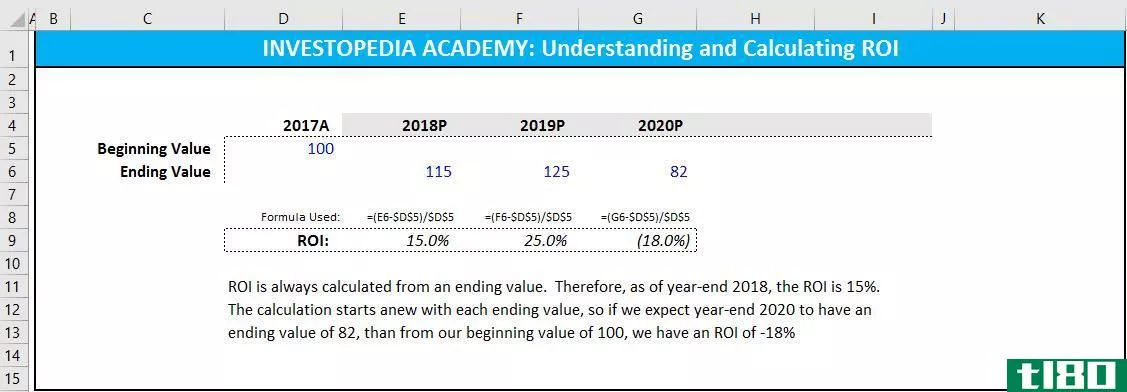

用excel计算投资收益率

什么是投资回报率(return on investment)? 投资回报率(ROI)是一种计算方法,显示投资或资产在一定时期内的表现。它用百分比表示收益或损失。 计算投资回报率的公式很简单: (当前值-起始值)/起始值=投资回报率 现值可...

用excel计算历史波动率

...资产的变动 衡量资产变动的一种方法是量化资产的每日收益率(每日变动百分比)。这就引出了历史波动性的定义和概念。历史波动率基于历史价格,代表资产回报的变化程度。这个数字没有单位,用百分比表示。 计算历史...

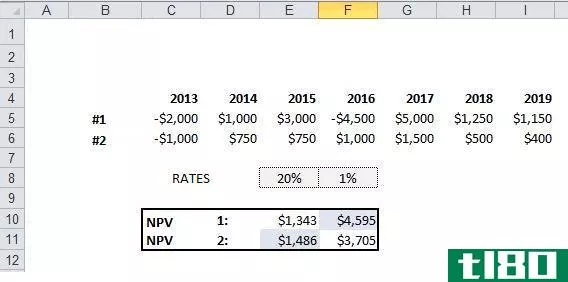

用excel计算内部收益率

内部收益率(IRR)是为未来一系列现金流提供净值为零的贴现率。内部收益率和净现值(NPV)用于根据收益选择投资。 内部收益率和净现值有何不同 内部收益率和净现值的主要区别在于,净现值是一个实际金额,而内部收益...

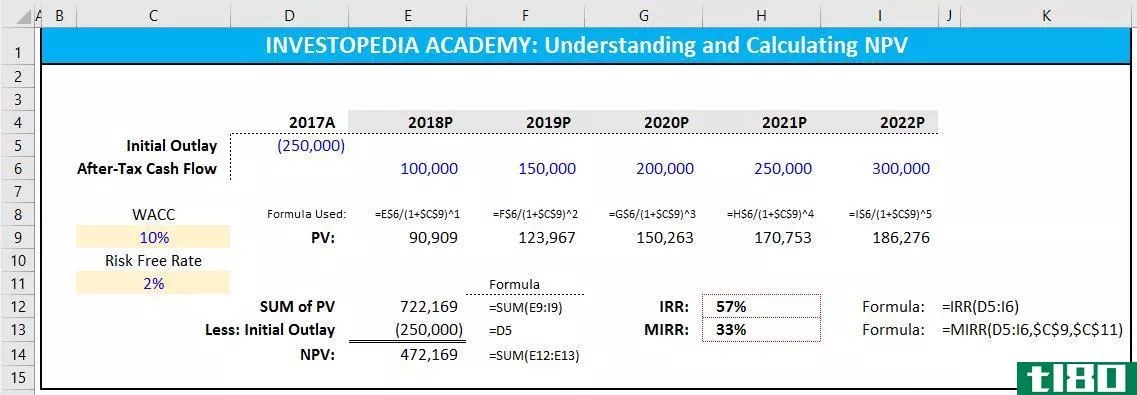

如何使用excel计算随时间变化的贴现率?

...等于零的贴现率。这样我们就可以确定项目或资产的内部收益率(IRR)。 贴现率 首先,让我们按顺序检查NPV的每个步骤。公式为: 净现值=∑ {税后现金流量/(1+r)^t}-初始投资 细分后,每个时期的税后现金流在时间t是贴...

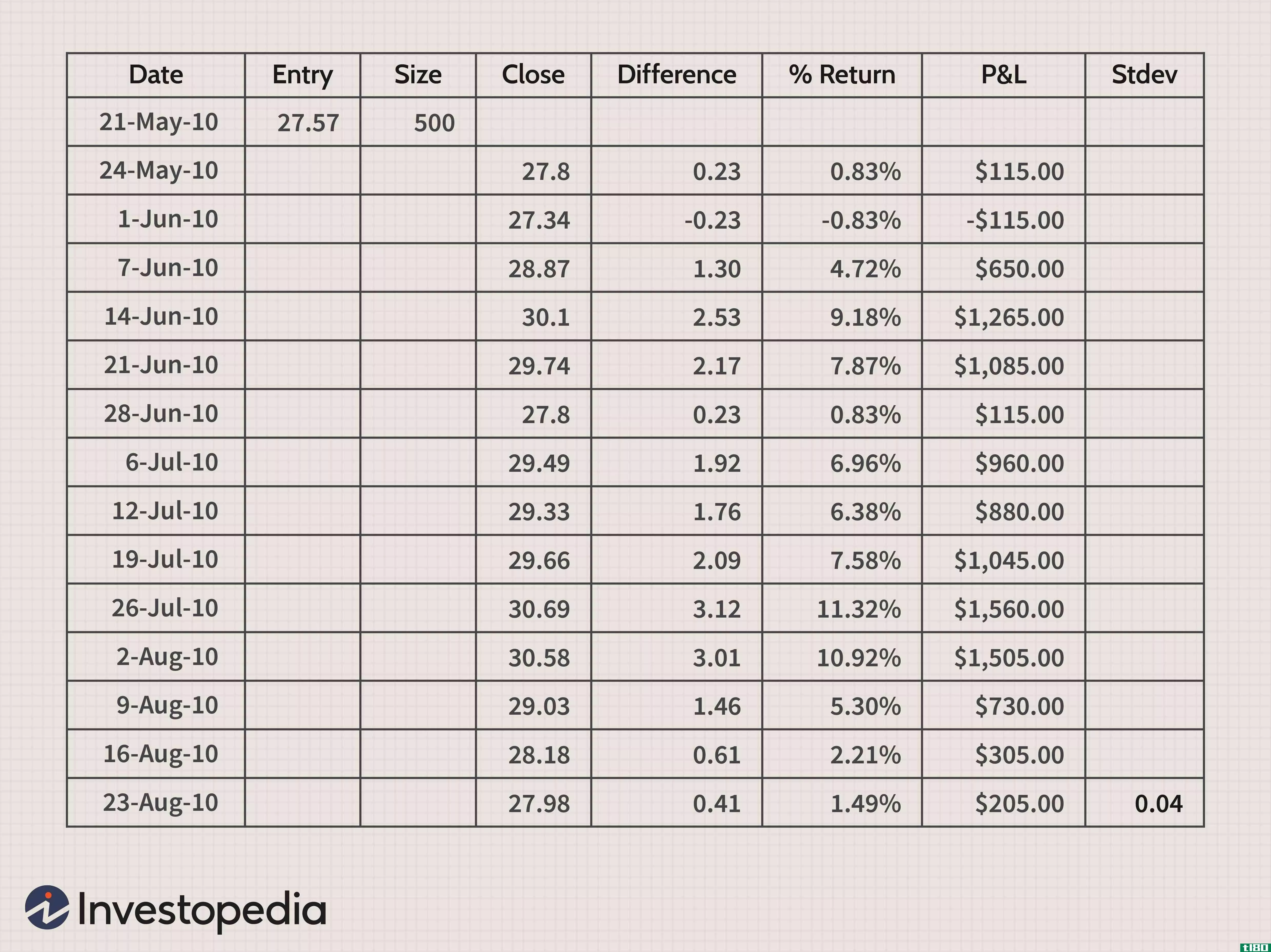

使用excel改进您的投资

...找每个数据集的差异。 在excel中创建百分比返回公式 收益率是当前价格减去进入价格的差额除以进入价格:(价格进入)÷ 进入。通过再次选择要显示值的单元格,然后键入等号,可以进行百分比返回计算。接下来,键入一...

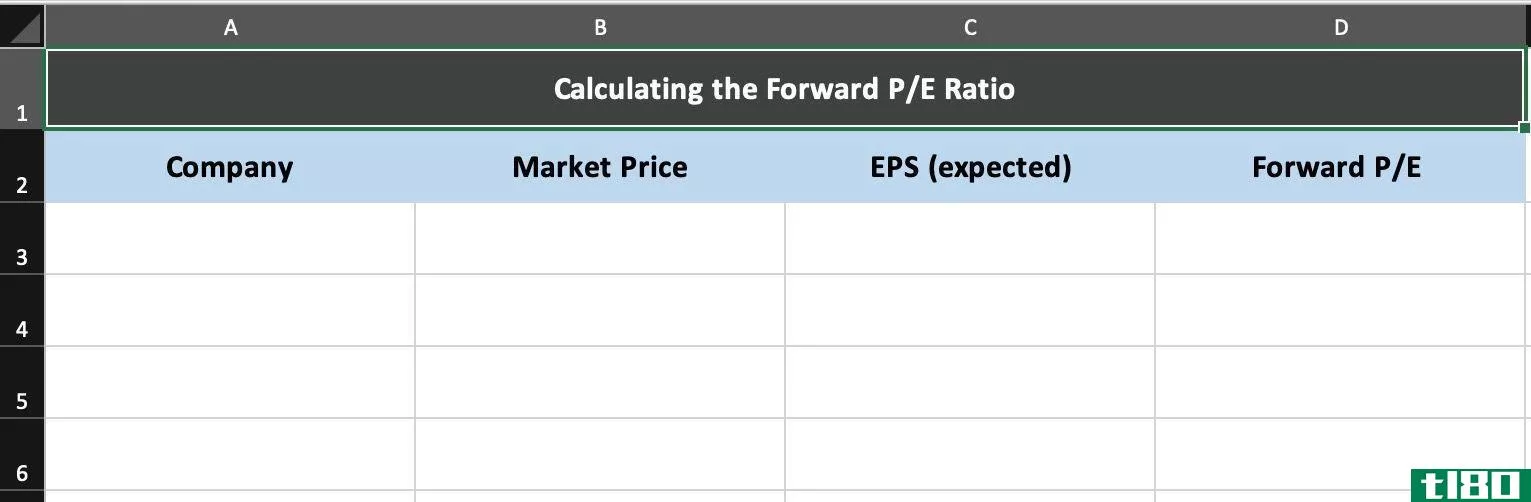

如何在excel中计算公司的远期市盈率?

...测每股收益数字之间的关系。投资者可以使用microsoftexcel计算公司下一季度或下一年的远期市盈率。 了解远期市盈率 远期市盈率(forward P/E)与市盈率(P/E)类似。市盈率衡量当前股价与当前或历史每股收益的关系。你可以...

粘贴(paste)和特殊粘贴(paste special)的区别

...用户必须执行各种活动,如打开、保存、关闭文件、执行计算等。有时,需要修改文档的内容。“粘贴”和“特殊粘贴”是两个允许用户修改文档的选项。通常,“粘贴”选项与“剪切”或“复制”一起使用。剪切或复制会将内...

0 篇文章