了解退休账户的费用

收费账户(也称为wrap或托管账户)正日益流行。这些机构通常会根据管理资产的数量收取年度百分比费用,这就消除了渴望佣金的经纪人过度交易的问题。然而,如果你的退休账户是在一个包裹费用计划下管理的,你需要考虑你是应该从你的退休账户余额还是自掏腰包支付费用。

关键要点

- 如果你自掏腰包,小心行事。

- 你需要确保付款不算作对账户的贡献。

- 请向您的帐户提供商咨询正确的程序。

对您账户余额的影响

你首先要考虑的是如何从你的账户余额中支付费用来降低你的投资回报。

这些包裹费减少了你的账户余额。这反过来又减少了继续在递延税项基础上累积收益的资产数量,如果是传统的爱尔兰共和军,或者是免税基础上,如果是Roth IRA。 随着时间的推移,余额的减少可能对您的退休账户投资的整体业绩产生重大影响。

长期从你的账户中支付包裹费会对你的退休储蓄产生重大影响。

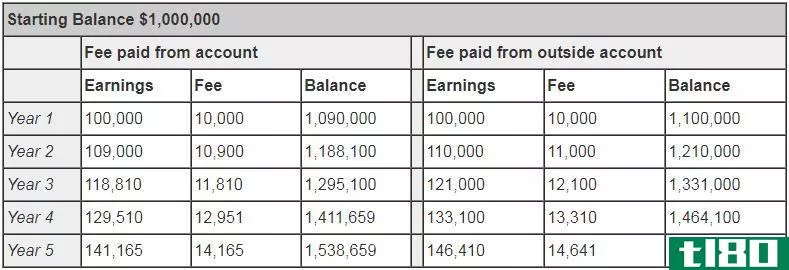

例如,假设您有一个wrap帐户,其收益为10%,收费为1%。通过从你的退休账户中支付结帐费,你的投资回报在五年内减少了8%。

下表说明了这一减少。它显示了一个投资者在五年内每年的回报差异,这个投资者的个人退休账户余额为100万美元,年回报率为10%,每年支付1%的打包费。你可以看到1%的费用,虽然听起来很小,但对年回报率的影响有多大。

表1。

在本例中,五年后,退休账户余额的总差额为71851美元,此后每年都会增加。

掏钱的缺点

接下来,你要意识到自掏腰包支付的潜在税收影响,即使用已经缴纳所得税的钱来支付费用。

在表1所示的例子中,自付导致账户余额增加71851美元。

然而,当这笔款项最终从退休账户中分配时,它将按照您适用的税率缴纳所得税,假设它是传统账户,而不是罗斯账户。账户余额越高,所欠税款就越多。所以答案很大程度上取决于你持有的个人退休账户的类型。如果账户是Roth个人退休账户,则分配的金额将免税。自掏腰包似乎是更有利的选择。但对于传统的退休账户来说,情况可能并非如此。

允许吗?

美国国税局(IRS)在私人信件裁决(PLR)200507021中对包裹费是否可以自掏腰包进行了长期争论。

争论的焦点是,退休账户的佣金(是打包费的一部分)是否可以自掏腰包支付。辩论还质疑,根据目前的监管准则,这种付款是否会被视为对退休账户的缴款。

在PLR 200507021中,美国国税局得出结论,包裹费支付不会被视为退休账户的供款。

由于这一PLR,许多退休账户服务提供商不愿允许自掏腰包支付包裹费,现在他们正在这样做。如果您有一个wrap帐户,请与您的服务提供商联系,以确定他们对此事的立场。

虽然美国国税局允许根据PLR 200507021自付包裹费,但它没有解决不允许从退休账户支付费用报销的现有规则。 因此,如果您想自掏腰包支付包裹费,请咨询您的退休账户提供商,以确定他们是否提供计费服务或其他规定,允许您在从您的退休账户中扣除费用之前支付包裹费。

通常,如果您的提供商提供帐单服务,您将收到包裹费的**,其中包括必须在截止日期之前付款。如果你未能在规定的期限前付款,那么费用通常从你的退休账户中借记。如果您在付款借记后发送您的费用,则该付款视为缴款,但应遵守适用限额。

使用包装费的示例

约翰,45岁,寄了一张5000美元的支票给他的个人退休账户提供者,后者在包裹已经记入约翰个人退休账户的借方后收到了这张支票。由于付款是在借记费用后收到的,个人退休账户提供者将支票作为个人退休账户供款存入账户。

然而,约翰已经向他的爱尔兰共和军捐款4000美元。迟交的5000美元导致了超额缴款。

底线

在决定是否应该从退休账户余额中支付包裹费时,要考虑的主要因素是对投资回报的影响。

如果您决定自掏腰包,请咨询您的退休账户提供商,以确定他们是否提供此类服务,以及具体适用哪些政策和程序。

- 发表于 2021-06-15 09:16

- 阅读 ( 55 )

- 分类:商业金融

你可能感兴趣的文章

把你以前的401(k)账户合并成个人退休账户以节省费用

...择。雇主401(k)计划的投资选择有限。查看下面的链接了解更多信息。11个金钱错误你可能不知道你每天都在做什么图片来源:hikingastist.com。

成功退休投资的秘诀

...基本的建议来帮助退休投资更容易一些。 关键要点 了解你在退休储蓄账户和投资方面的选择。 提早开始为退休储蓄,这样你的钱就有更多的时间增长。 定期计算你的净资产,看看你是否在退休的轨道上。 注意投资费用,...

如何退休投资(invest for retirement)

...动注册。如果你没有自动注册,你需要咨询人力资源部,了解如何设置你的账户。即使你是自动注册的,你仍然希望审查你的供款金额,并确保为你选择的默认投资最适合你的退休目标。通常,人力资源部的人会向你提供有关雇...

0 篇文章