目标日期基金仍然是投资者的热门选择。然而,目标日期基金会给你应有的退休生活方式吗?我们来看看把你的投资在一个目标日期基金的利弊。...

目标日期基金仍然是投资者的热门选择。然而,目标日期基金会给你应有的退休生活方式吗?我们来看看把你的投资在一个目标日期基金的利弊。

关键要点

- 目标日期基金有助于创建一个被动指数化的投资组合,根据您退休前的时间自动重新平衡。

- 然而,目标日期基金可能不适合所有投资者,因为它们会限制你的投资选择和决定。

- 需要注意的是,目标日期基金可能比其他指数基金更贵,通常是一刀切的策略。

什么是目标日期基金?

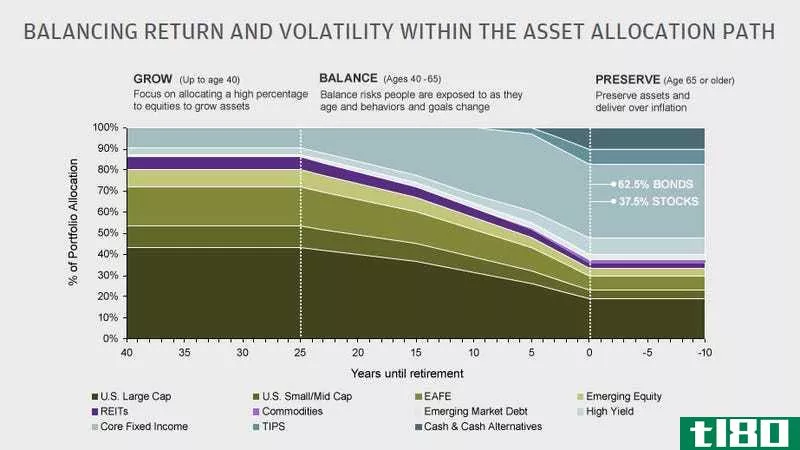

正常的退休计划书上说,随着年龄的增长,退休投资组合中股票与债券的比例应该会发生变化。在你职业生涯的开始,你可以承担更多的风险,因为你很可能几十年都不需要钱。因此,高风险股票的高比例是有道理的。

随着离退休越来越近,财富保值变得越来越重要。因此,投资者通常应该重新分配他们的投资持有量,以便他们拥有更高比例的固定利率投资,如债券,这是由**和公司发行的债务证券。债券的固定利息支付有助于创造稳定的收入流,减少投资组合的波动或价格波动。

目标日期基金会为您进行所有这些权重调整。把它想象成一个自动的投资组合管理器。因此,如果你希望在2040年退休,你可以简单地购买一只2040年的目标日期基金,设定它,然后忘记它。

统计数字很清楚

统计数据显示这些基金很受欢迎。截至2020年,超过50%的401(k)投资者的401(k)资产都在目标日期基金中。根据领先指数基金提供商Vanguard的一项研究,超过75%的投资者至少有一部分资金(退休或非退休)存在一只目标日期基金中。

造成这一爆炸性增长的部分原因是,这些基金往往是401(k)计划的默认投资选择。如果你和你的人力资源代表或者计划顾问会面,他们很可能会引导你走向一个目标日期基金,因为它允许你在退休计划中不插手。

1:23

谁真正受益于目标日期基金?

你应该跟着羊群走吗?

只是因为每个人都这么做并不一定意味着它适合你。正如财务顾问们很快指出的那样,每个人的财务状况各不相同。你是不是该冷落目标日期基金,转而将自己的股票和债券组合在一起?

如果你的退休基金在401(k)以内,在大多数情况下你没有太多的选择,所以把你自己的股票和债券组合起来可能是不可能的。不过,您可以选择目标日期基金以外的其他资产。

它们可能很贵

然而,目标日期基金的成本往往高于其他被动管理的基金。你必须支付一笔费用,才能拥有一个代表你自动调整的基金。基金的平均费用率为0.51%。这意味着你的1万美元投资将花费你51.00美元每年只为服务的目标日期基金提供。这似乎不算多,但费用会随着时间的推移而增加。如果一个投资组合在20年内投资1万美元,费用率为0.50%,那么该投资组合在这段时间内的费用将减少6000美元。

在20到40年的时间里,那些在市场上拥有几十万美元资产的投资者,预计到退休时将支付超过10万美元的费用。对投资者来说,关注基金的支出比率是很重要的,因为它们会侵蚀你的回报和退休储蓄。

相比之下,一只简单跟踪市场表现的指数股票基金,其手续费收入可能不到0.05%,即每投资1万美元可获得10美元。指数基金不是主动管理的,这意味着证券不像主动管理的共同基金那样由投资组合经理买卖。你可以拥有一只股票指数基金和一只债券指数基金,自己或在财务顾问的帮助下进行权重调整。

终点线在哪里?

目标日期基金的另一个问题是,它们根据你的退休年份调整权重,而实际上,你的终点线是你死亡的那一天。正因为如此,基金最终可能过于保守,让你在费用上损失了很多钱,没有足够的收益以你想要的方式退休。

你应该自己做吗?

让我们给目标日期基金一些信用。对于那些不愿意关注投资市场、不愿意学习如何投资、不愿意亲自动手退休的人来说,目标日期基金很有帮助。对于那些倾向于在401(k)计划中频繁改变基金配置的人来说,这甚至是一个明智之举。研究发现,目标日期基金有助于保持人们在投资选择上的纪律性,从而增加回报。

另一个积极的趋势是降低收费。过去十年,许多目标日基金的支出比率大幅下降,因为它们转向主要持有低成本指数基金。如果收费继续下降,这种不插手的投资方式将变得更具吸引力。

一句警告

如果你投资目标日期基金,那应该是你401(k)的唯一投资。不要犯那么多401(k)基金持有人犯的错误,并试图用它们来补充其他基金。它们不是为这个而设计的。如果你要这么做,就一直走。人们犯的另一个错误是将投资分散在几个目标日期基金之间这也是一个错误。选择一只目标日期的基金,当你预期退休时到期,然后100%投入——否则,你就失去了目的。

底线

与被动管理的指数基金自创的投资组合相比,目标日基金的成本可能更高,回报率也更低。但是,除非你有相当多的投资知识或与财务顾问合作,以帮助您正确分配您的投资,根据您独特的财务状况,您可能会更好地选择目标日期基金。如果你这样做了,很多财务顾问建议你选择一个比你预计的退休日期晚得多的目标日期。这样,你退休后就能继续赚取足够的收入。