如果您从未工作或缴纳过社会保障税(或缴纳时间不够长),您将没有资格自行申请社会保障退休福利。但是,您可以通过您配偶的账户获得配偶福利。你可以在62岁的时候申请他们的账户,只要你的配偶已经申请领取他们自己的福利。 你也可以在65岁时申请医疗保险。...

如果您从未工作或缴纳过社会保障税(或缴纳时间不够长),您将没有资格自行申请社会保障退休福利。但是,您可以通过您配偶的账户获得配偶福利。你可以在62岁的时候申请他们的账户,只要你的配偶已经申请领取他们自己的福利。 你也可以在65岁时申请医疗保险。

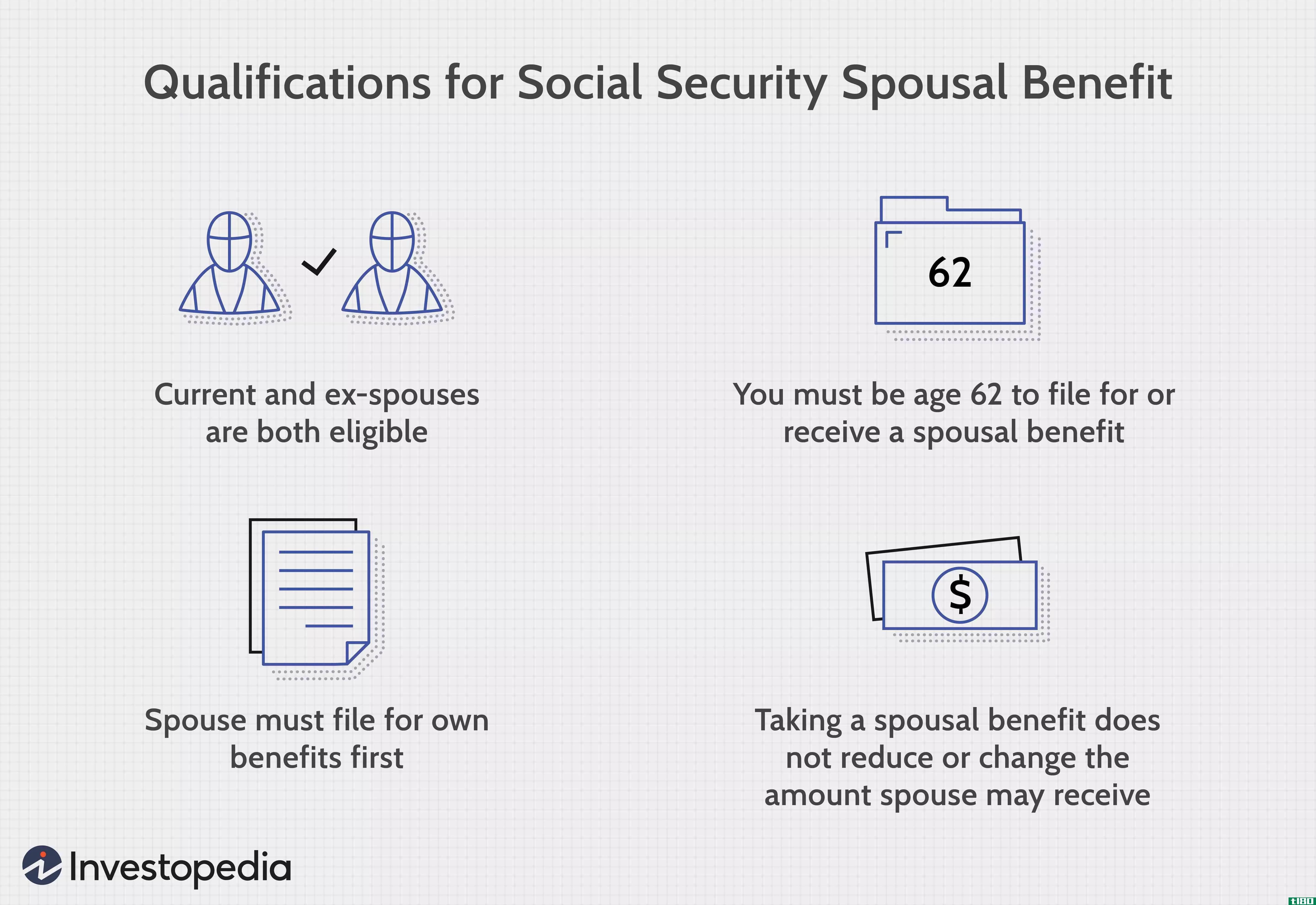

关键要点

- 根据自己的工作记录没有资格享受社会保障的配偶可以根据另一方的记录申请福利。

- 最高配偶福利等于另一方福利的50%。

- 人们早在62岁就可以申请配偶福利,但如果等到退休年龄,他们会得到更多的钱。

配偶社会保障规则[2020]

对许多工作夫妻来说,双方都有资格领取个人福利。但是,这并不妨碍任何一方在另一方账户下收款。当您申请福利时,两个账户都会被检查,以确定哪项索赔将导致更高的福利金额。

如果您自己的福利更大,您将自动收到该金额。如果你的配偶福利更大,你将得到一个总金额的福利组合。

虽然您可以在62岁时申请配偶福利,但您的福利将从您的全额或“正常”退休年龄获得的福利中永久减少。出于社会保障的目的,完全退休年龄在66岁到67岁之间,这取决于你的出生年份。

有一个例外:如果您正在照顾您配偶16岁以下的子女或领取社会保障残疾津贴的子女,您可以在任何年龄领取配偶津贴,而不必扣减。

此外,如果您决定在完全退休年龄之前申请,如果您继续工作,您的福利金额可能会减少,具体取决于您的收入。 获得**、外国或公共服务养老金的资格也可能影响您的支付。

如果你等到退休年龄才申请福利,你将获得作为配偶可以领取的最高金额。相当于你配偶福利金额的50%。

被称为“归档并挂起”的利益主张策略已经被完全消除。

社会保障法的修改

近年来法律的一些变化已经影响到你如何领取配偶福利。如果您在1954年1月1日当天或之前出生,您可能仍有资格使用称为“限制申请”的福利申请策略来增加您的福利。

较年轻的受助者将无法使用这一策略,2015年两党预算法案结束了这一策略。

限制申请策略如何适用于符合条件的配偶

如果您达到完全退休年龄,并且有资格享受您自己的福利以及配偶福利,您可以选择现在从您配偶的账户中领取福利,并将您自己的福利推迟到以后。若要提交限制性申请,您和您的配偶都必须达到退休年龄,并且您和您的配偶都必须申请过社会保障福利。

当您以后以自己的账户申请社会保障时,提交限制性申请可能会导致更高的福利金额。原因是你将为你推迟退休的每一年累积延迟退休信贷,直到70岁,当福利最大化时。

对于1943年至1954年出生的人来说,延迟退休每年的额外福利价值为8%。因此,例如,1952年出生的人,如果在2021年69岁退休,将额外获得24%的福利,高于他们在2018年退休时开始领取的福利。然而,每对夫妇只有一人可以领取配偶福利,同时自己赚取延迟退休信贷。

再说一遍,1954年1月1日或之前出生的人都不能再使用这个选项了。

“文件和挂起”已完全消除

你也可能听说或读到另一个社会保障索赔策略称为文件和暂停。不幸的是,由于2015年的两党预算法案,这一规定不再适用。通过这一策略,收入较高的配偶可以在退休年龄时申请社会保障(从而使其配偶有可能获得配偶福利),但随后“暂停”其申索,直到以后才领取福利,同时积累延迟的退休贷款。

申请配偶福利

您可以在社会保障管理局(SSA)网站在线申请配偶福利,也可以通过电话或在当地社会保障办公室预约。SSA网站还提供了有关您在领取福利时可以赚取的最高金额的链接,并提供了一个在线计算器来帮助您估计潜在的配偶福利。