最好的个人财务和预算计算器来管理您的支出

理财不必太难。当然,可能涉及到很多数学,但数学的美——至少是这种数学——是大多数数学都可以在几秒钟内计算和分析。

想掌控你的财务吗?厌倦了失落和绝望?你想减轻金融数学的压力吗?然后将这些免费计算器添加到书签中,让它们处理所有事情。只需几下键盘,你就知道你需要知道的一切了。

收入计算器

收入是个人理财最基本的方面。这是决定许多重要财务事实的基础:你能负担得起什么,你欠了多少税,你能承担多少债务,你能多快摆脱债务,等等。

收入是有欺骗性的——很容易高估你的实际实得工资——所以马上开始使用这些计算器对你最有利。对收入有不正确的认识可能会破坏良好的个人财务状况。

工资计算器

Paycheck City有许多有用的财务计算器,它们在某种程度上都与工资有关,但是有两个重要的计算器我想强调一下:小时计算器和工资计算器。

小时计算器可以让你输入多达六种不同的小时工资率,加上每种工资率下的工作小时数、你所在的美国州以及一些其他细节(主要与你如何报税有关)。最终的结果是你的整体实得工资应该是什么样的每个付款期。

工资计算器是几乎相同的工具,除了你手动输入你的年薪,而不是让应用程序计算它基于小时工资。最终的结果是一样的:在扣除税款和扣除额后,你当年的实际实得工资。

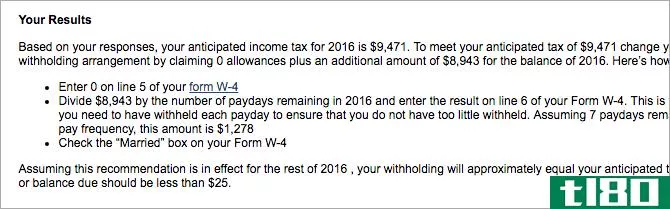

预缴税款计算器

你每拿到一张W2的薪水,就会有一部分被扣缴给国税局。在年底,你提交一份纳税申报表,说明你在那一年实际欠了多少钱——如果扣缴的太少,你就必须支付差额(如果扣缴的太多,你就可以得到退款)。

好的是,你可以通过填写W4表格来改变每个工资单上扣多少钱。如果你去年欠了税款,你应该增加扣缴,但是如果你去年得到退款,你应该减少扣缴。目标是什么都不欠,什么也不欠。

这可能有点复杂,这就是为什么你应该使用国税局扣缴计算器。只需输入相关的数字,它就会告诉你如何填写W4表的方式,让你尽可能接近完美。

所得税计算器

就在这个时候,你知道明年四月你的纳税情况会是什么样吗?可能不会。没有什么事情比收到一张大额退款支票更令人兴奋了,但没有什么比期待退款并发现你还欠国税局更多的钱更糟糕的了。

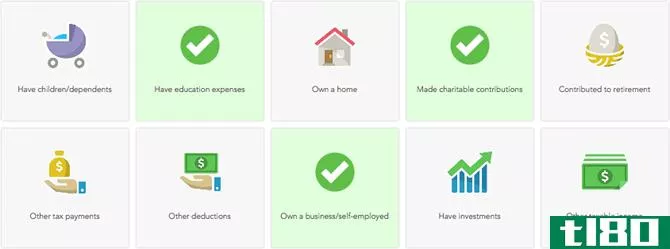

好消息是你不必措手不及。通过Intuit使用TaxCaster所得税计算器工具,您可以在一年中的任何时候准确预测您的纳税情况。我们建议您在收入发生变化时(如果您找到了新工作、获得了晋升和加薪等)随时使用它。

你所要做的就是回答一系列问题。当你做了,你会得到一个惊人的准确估计多少,你欠(如果它是负的,这将被视为退款)。

个税计算器

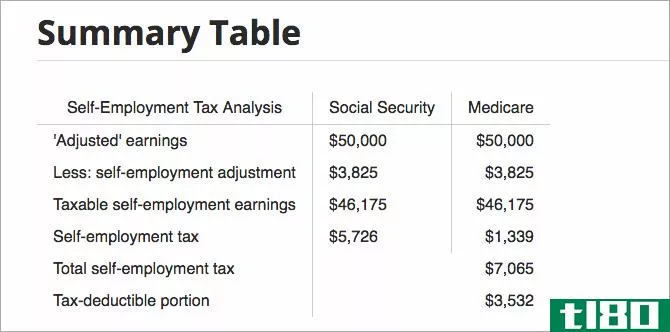

如果你是个体户,你就不是W2的雇员——你实际上是一个1099承包商,这意味着税收不会从你赚的钱中扣除。这意味着你需要每季度向国税局支付估计的款项。

而作为一名个体经营者,你还得多缴纳一些社会保障和医疗保险税(对于普通W2工作,这一额外的部分由雇主支付,但作为一名自营职业者,你必须同时支付工人和雇主的部分)这就是所谓的自营职业税。

自营职业税是在所得税之上的,大多数所得税计算器都不包括这一点,这就是为什么你应该使用CalcXML的自营职业税计算器来找出除了你的所得税之外你还欠了多少。

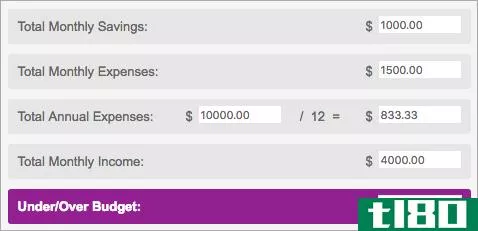

预算计算器

创建预算是一个简单但耗时的过程,特别是如果你想高度准确的话。不过,这个快速预算计算器可以让你输入所有相关信息,并显示你的预算情况。

通过快速了解每个发薪期你实际赚了多少钱或亏了多少钱,你可以立即发现并调整你花得太多的东西。这可能是一个有效的方法,以开始节省资金的今天。

债务计算器

可悲的现实是,我们中的大多数人都沉浸在债务中——这种债务不是导致盈利潜力增加或资产增值的好债务,而是来自不计后果的消费和入不敷出的生活的坏债务。如果你的信用评分是坦克,这意味着你。

债务计算器实现两个目的之一:帮助你迅速摆脱债务或帮助你完全避免债务。由于我们大多数人都没有债务,这些计算器的价值比你可能意识到的要高。

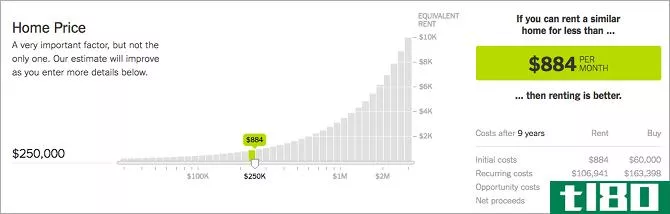

租或买计算器

很多人认为买房总比租房好(因为“租房只是把钱扔掉”),但这一点都不是。租而不是买有很多有效的理由,而且这个决定实际上比你想象的要复杂。

这就是为什么《****》推出了这个难以置信的租房或买房计算器,它可以让你输入几十个重要因素(房价、入住时间、抵押贷款细节、房产税、维修费用等),并计算出与买房相当的“租金”。

换句话说,它告诉你在特定的情况下,什么时候租房在经济上更合理。不要以为买东西更好!

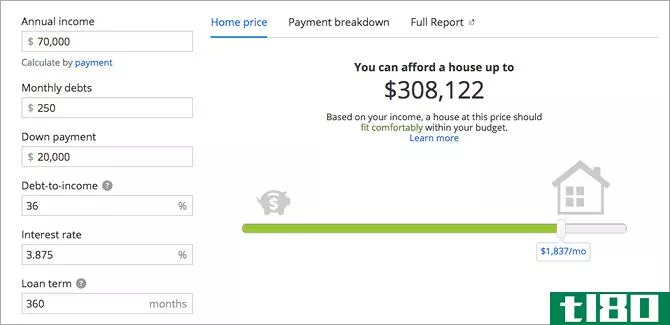

我能买多少房子

如果你一意孤行要买房子,你真的应该看看Zillow的这个房子可负担性计算器。很多人在决定买一套房子的价格时都会遵循经验法则,比如“年薪的三倍”,但这些准则往往非常粗糙,而且往往不准确。

你不想最终得到一笔你负担不起的抵押贷款,即使你遵循了一个指引,说你可以。

这个计算器很简单。输入您的总收入和债务,包括抵押贷款的细节,如期限和利率,不要忘记其他因素,如财产税,保险和费用。基于所有这些,你将得到一个估计的房子价值,你应该能够舒适地负担得起。

如果你不相信这一点,你可以得到第二或第三个意见,使用这些其他可承受性计算器。但是,记住,仅仅因为你买得起一套有一定价值的房子并不意味着你就必须买一套那么贵的房子!你可以花比你批准的抵押贷款少的钱。

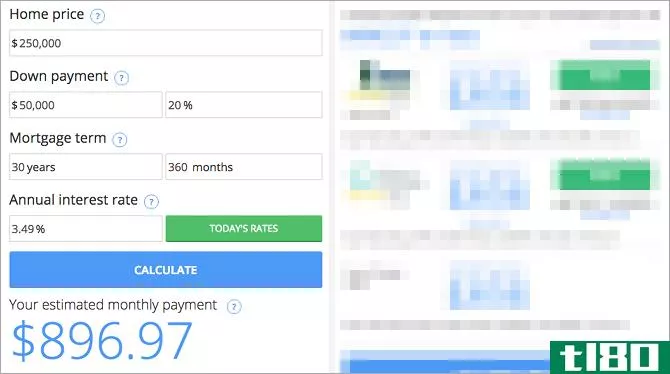

按揭贷款计算器

如果你从另一个方向来呢?与其根据你的财务细节来决定要买多少房子,不如说你想买一套有抵押贷款的房子,你想知道每月要花多少钱。

这时,按银行利率计算抵押贷款的计算器就方便了。

很简单。输入房价,你打算的首付,抵押期限和利率。然后,它将提出一个估计每月付款,这应该给你一个粗略的想法,你是否能负担得起给定的房子。(别忘了考虑房产税、维修费、业主协会费用和其他额外费用。)

如果你已经有一个抵押贷款,你有兴趣支付它的首付快于期限长度,检查支付首付计算,它让你输入额外的支付细节,并显示你有多快可以支付你现有的抵押贷款。

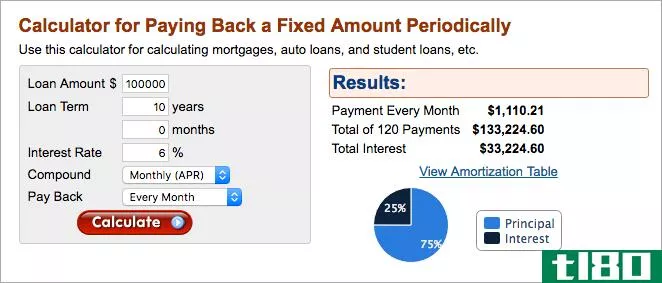

贷款利息及还款计算器

如果你想计算非住房贷款的利息和还款明细呢?学生贷款,汽车贷款,信用卡,点对点贷款,还是别的什么?好消息是,贷款就是贷款——它们都以相同的方式工作,但有细微的差别,因此您可以使用通用计算器。

这个贷款计算器非常简单。输入贷款金额、期限、利率、利率组合的频率以及您打算支付的频率。它将显示您每月的付款,总金额的利息,你将支付贷款的结束,和分期偿还时间表(即你的钱去哪里与每次付款)。

摊销时间表对于想象你将损失多少钱给利息特别有用——在大多数情况下,它会迅速地踢出**,鼓励你尽快摆脱债务。

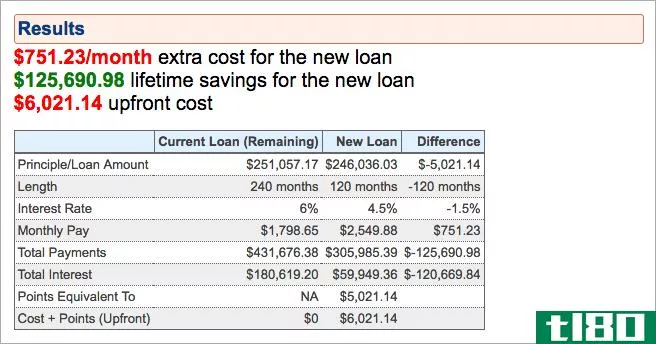

再融资计算器

还有一个与贷款相关的计算器,我想强调,它与再融资或合并你现有的贷款有关。这并不总是最好的选择,但从长远来看,再融资高利率贷款变成低息贷款可以是一个很好的方式来省钱。

只需跳到再融资计算器,输入您当前贷款的详细信息和新贷款的条款。它会告诉你每月付款的变化,终生储蓄的差异,以及你需要预付多少钱才能实现再融资。

总之,这个计算器将帮助您决定是否值得再融资的特定选项。

退休计算器

无论你年轻还是年老,退休都应该时刻关注你。也许你想早点退休,周游世界。或者,也许你打算每天工作直到你不能,但永远不要成为你的孩子的负担。在任何情况下,您都需要瞄准一个足够的巢蛋。

净值计算器

如果你想用一个数字来总结你的财务状况,净值是最好的选择。但要记住的是,净资产并不像一个孤立的数字那么有用——它只在你追踪自己的净资产时有用,当你把自己的净资产与其他和你同舟共济的人进行比较时才有用。

计算(资产减去负债)相对容易,但如果你不确定什么算资产,什么算负债,那么你应该使用Shnugi的净值计算器。只需**数字,然后单击提交。

如果你对自己与同龄人的竞争情况感到好奇,你可以使用净值百分位数计算器进行追踪。

我什么时候可以退休

提前退休是一个简单的概念:你要想知道你每年需要多少钱才能生存下来,然后计算出你需要多少钱来积累,这样你就可以无限期地提取这笔钱,而不消耗你的储备。

Networtify的这个提前退休计算器将获取您的收入、费用等,并计算每个月需要储蓄多少才能在某个年龄退休(或者它可以根据当前的储蓄和投资率告诉您退休的提前程度)。

如果你不喜欢这个,这个退休计算器很简单,使用起来很简单,或者你可以选择吉卜林格的退休储蓄计算器,这有点复杂,但也更准确。

你还需要其他计算器吗?

这大约涵盖了99%的个人财务问题的计算器。一旦你使用了这些计算器,你可能会意识到你并没有走上你想走的财务道路——这是一个很好的认识,现在而不是以后。

在这一点上,我们建议你寻求合理的理财建议,并开始收听有帮助的个人理财播客。如果你更多的是一个通过电子邮件提供建议的人,可以考虑注册这些个人理财时事通讯。

你觉得这些计算器有多有用?有没有其他的计算,你需要做,但没有涵盖在这里?你现在最大的财务目标是什么?在下面的评论中与我们分享!

- 发表于 2021-03-17 09:12

- 阅读 ( 287 )

- 分类:商业金融

你可能感兴趣的文章

10多个电子表格模板来管理你的钱

... 6信用卡支付计算器 ...

通过5个应用程序、网站和免费电子书,节省开支并设定预算

...初学者指南。例如,“开始一个预算”步骤讨论的是预算计算器,比如50/30/20规则。它还包括一个简单的工具来计算你的开支,并促进一些有用的应用程序以及。 ...

为讨厌理财的人提供6个简单的工具

...品。如果你刚刚开始一个预算的第一次,家庭预算模板从个人理财律师是一个坚实的选择。 ...

15款酷炫工具,方便费用跟踪和预算编制

...跟踪器。当你的资金和资产在多个账户之间流动时,这是最好的选择。Money Manager具有可视化功能(图形、图表、统计等),可以方便地查看您每天、每周、每月或每年的财务进度。这对完美主义者来说是极好的。 ...

谷歌硬盘中的7款理财工具你应该开始使用

... 三。vertex42家用计算器 ...

关于金融的12个最佳副词

...的各个阶段都能找到一个咨询和信息的宝箱。subreddit提供计算器、工具和一个完整的wiki来提供帮助。 ...

制定预算和避免超支的5种简单方法

...50-30-20预算,请使用网站的50-30-20预算工作表或NerdWallet的计算器。填好它,你会发现你需要在50-30-20的规则范围内削减开支。 ...

4个最好的预算应用程序,让你的财政秩序

...强大的以下感谢其创新的方法来预算你的财务。事实上,最好把它描述为一个资金管理应用程序,因为YNAB让你了解如何组织你的资金。 ...

5个免费网站和应用程序,节省开支

...定还是不制定是储蓄计划最简单的版本。它是一个简单的计算器,告诉你每月需要赚多少钱才能达到你的年度储蓄目标。 ...

管理财务的15个excel电子表格模板

... 10额外付款抵押计算器 ...

0 篇文章