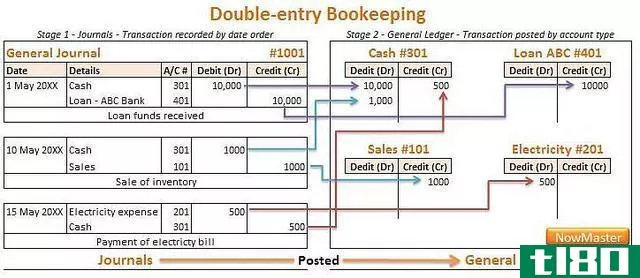

主要区别

借方和贷方是银行中常用的两个术语,与货币和交易相关。这些分录是在会计分类账中进行的复式簿记,目的是记录业务交易发生时发生的变化。通常,交易的源帐户称为贷方,目的帐户称为借方。一个账户内借方和贷方总额之间的差额称为账户余额。借方是从银行帐户中取出的一笔钱。信用是存入银行账户的一笔钱。借方是会计分录。信用是一种会计分录。在资产账户中,借方增加余额,贷方减少余额。对于负债账户类型,借方减少余额,贷方则相反。借方减少权益账户的余额,其中余额由贷方增加。包含借方余额的科目在增加借方时会增加金额,但在增加贷方后,则会减少;但是,这取决于科目的类型。在现销业务中,现金金额是借方,收入账户是贷方。下面的例子将有助于区分借贷双方。假设一家工厂以10美元的现金将其产品卖给买方,那么它将为卖方提供相同数量的收入。现金将记入借方账户的现金增加额和收入账户的增加额中,并记入现金=收入,借方-10美元,贷方=10美元。另一方面,这家公司用10英镑赊购一台设备。它是对现有固定资产账户的一个补充,增加了一个借方,增加了一个贷方的应付账款,分录如下:资产=应付账款,借方=10美元,贷方=10美元。

比较图

什么是信用(credit)?

信用基本上是一种信托,允许一方提供金钱或资源代替金钱给另一方,而另一方不立即偿还前者,而是安排以后偿还或归还所收到的资源。货币供应不是信贷的强迫,而是以商品和服务的直接交换为基础的易货经济的理念。信用的种类包括银行、商业、消费信贷、投资信贷、公共信贷、房地产信贷等,用于商业交易时,称为“贸易信贷”。信贷通常不适用于经济实力较弱的一方,或作为一个组织的公司,它只提供给他们知道财务实力雄厚的客户。

什么是借记(debit)?

借方是一个会计分录,记录在一个帐户上。借方增加资产账户的余额,而减少负债账户和权益账户的余额。借记账户意味着在账户左侧输入金额。所有的资产账户都是借方账户,被认为是左侧账户。借方账户有借方余额。当借方超过贷方时,账户余额变为借方,但贷方超过借方时,账户获得贷方余额。

主要区别

- 借方表示左侧或左侧;贷方科目列在另一个科目的右侧

- 总帐科目包含借贷双方

- 贷方是存入银行帐户的一笔钱;借方是从银行帐户取出的一笔钱

- 借方代表用自己的钱购买;贷方是通过借钱购买

- 贷方在缩写中写为“Cr”;借方缩写为“Dr”