什么是不同的IFRS折旧方法?(the different ifrs depreciation methods?)

折旧是公司在损益表上显示固定资产使用情况的一种方法。 IFRS折旧方法包括所有国家会计准则中最流行的方法,即直线法、余额递减法和生产单位法等等。 IFRS折旧方法的几个重要区别是对使用寿命和剩余价值的估计。 根据IFRS规则,每年公司在准备和发布年度报告时需要对这两项估计进行评估。 这两个因素会极大地影响固定资产的剩余折旧额。

会计师在使用任何类型的折旧方法时都必须考虑几项信息。 两项特别重要的信息是使用寿命和资产残值,它们代表了公司保持资产运行的年限和资产在使用寿命结束时的美元价值。 IFRS折旧方法要求每年对这些信息进行调整,以便向利益相关者提供最佳的财务信息。 固定资产在公司的资产负债表中占很大比重。 如果不能正确报告这些数字,会导致公司的资产负债表出现夸张。

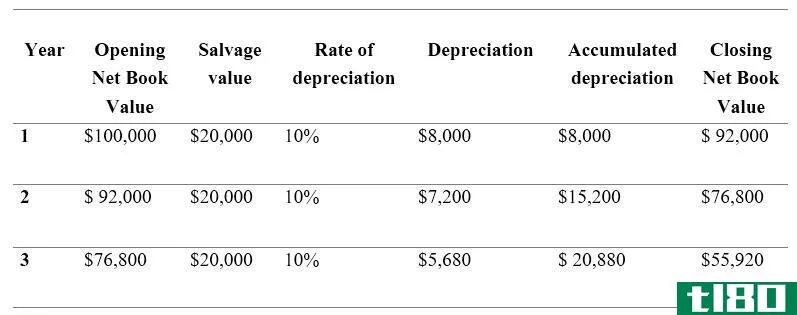

直线法也许是最简单也是最常用的IFRS折旧法。 使用这种方法的公司将资产的历史成本减去剩余价值,然后将这个数字除以资产的使用年限。 这个公式的最终数字是公司可以记入会计账簿的年度折旧额。 在大多数情况下,会计人员将年度数字转换为月度数字并相应记入账簿。 这种方法--以及其他方法--可以适用于几乎所有公司的固定资产。

递减折旧法是将某些固定资产的折旧费用提前。 采用这种国际财务报告准则的折旧方法,公司将资产的可折旧成本乘以预先确定的百分比。 结果是第一年的折旧额,可转换为每月的数字。 对于后续年份,前一年的折旧额从剩余的可折旧成本中减去,再乘以另一个百分比。 这样一直持续到资产全部折旧完毕。

生产单位法相当复杂,只适用于特定的资产。 这种国际财务报告准则的折旧方法要求公司确定一台机器在其生命周期内将生产多少个单位。 用这个数字除以折旧成本,就可以得出每个单位的折旧额。 然后,会计人员可以用这个预定的数字乘以特定时间段内生产的单位数量。 结果就是这种固定资产类型的每月折旧方法。

- 发表于 2022-02-08 17:20

- 阅读 ( 192 )

- 分类:商业金融

你可能感兴趣的文章

折旧(depreciation)和折旧准备(provision for depreciation)的区别

折旧(depreciation)和折旧准备(provision for depreciation)的区别 企业使用大量有形资产进行经营活动。对于与生产有关的公司,某些有形资产是创收的主要来源。这些资产在使用时可能会贬值。折旧和计提折旧与纳入此类资产减值的...

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别 折旧是一种重要的会计核算方法,用于在有形资产的经济寿命期间(该资产预计将有助于企业创收的时间段)分配其成本。这应该是为了符合会计的匹配概念。(产生的收入...

公认会计原则(the gaap)和ifrs损益表(ifrs income statements)的区别

...使管理财政的任务变得困难,而且使报告更具挑战性。有不同的机构采取了有效措施,通过与世界各地其他会计机构合作,弥合公平列报账户的差距。采取这些措施是为了鼓励人们更好地了解收入和利润的流动。 目前,全球人...

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

...时间没有明确的规定(4)。 临时指南非常具体地说明了什么是收入以及如何衡量收入。 5. 开发成本 某些成本可以在多个时期内加以利用和偿还。 可计入已维持的费用

先进先出(fifo)和后进先出法存货计价方法(lifo methods of inventory valuation)的区别

...法,因为使用错误的计价方**对业务产生很大影响。 什么是先进先出(fifo)? 先进先出(FIFO)方法是一种技术,通过这种方法,商店销售或发放的商品是从最古老的库存中进行的,也称为先进先出。在涉及易腐货物的情况下...

国际财务报告准则(ifrs)和印度公认会计准则(indian gaap)的区别

...较国际财务报告准则和印度公认会计准则时,两者有许多不同之处。然而,两者之间的一些区别包括: 国际财务报告准则与印度公认会计准则的比较: 国际财务报告准则 印度公认会计准则 代表 国际财务报告准则 公认...

什么是不同的gaap折旧方法?(the different gaap depreciation methods?)

根据公认会计原则(GAAP),有四种资产折旧会计方法,每种方法考虑不同的因素。直...

什么是不同的折旧方法?(the different methods of depreciation?)

折旧是指资产在使用期间发生的价值下降。这是一个重要的会计概念,因为企业将资...

如何我在国际财务报告准则中对资产进行核算?(i account for assets in ifrs?)

...计原则,与公认会计原则(GAAP)相比,在某些地方有所不同。 IFRS和GAAP在某些部分没有大的区别。 例如,与传统的GAAP方法相比,IFRS中的资产会计非常相似。 但是,确实存在一些区别,例如可以不按照严格的会计政策工作。 IFR...

什么是IFRS框架?(the ifrs framework?)

概念框架解释了影响国际财务报告准则(IFRS)的原则和思想。 IFRS框架涉及财务报告...

0 篇文章