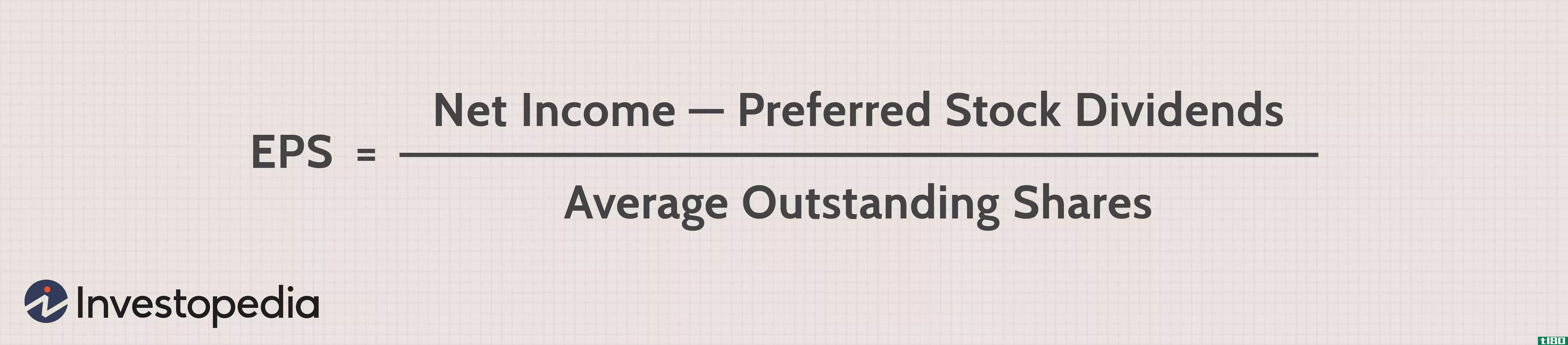

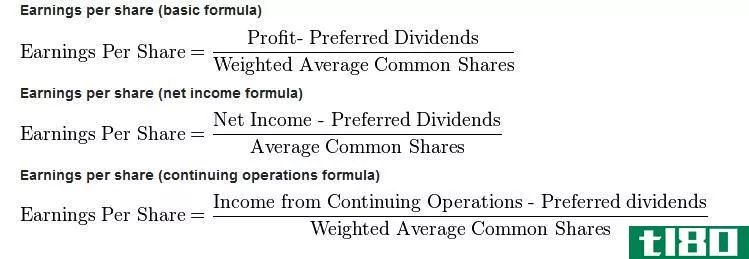

基本每股收益与稀释每股收益

基本每股收益和稀释每股收益是用来表示每股收益的两个不同的数字。如果你是一个投资于一家公司的投资者,你总是对一个被称为每股收益或每股收益的指标感兴趣。在任何一家公司的财务报表中,与这一术语相对应的两个数字是基本每股收益和稀释每股收益。假设你知道一家公司的净资产是10亿美元。你可以把这个数字除以已发行股票的总数,得出一个理论上应该是每股收益的数字,但实际上并不是那么简单。

所有公司都有工具,允许他们随时增加已发行股票的数量。这些工具包括股票期权、认股权证、可转换优先股和二级股权发行。通过使用这些工具中的任何一种,公司都可以增加已发行股票的数量,从而稀释每股收益。随着流通股数量的增加,每股收益自动下降,这就是为什么它被称为稀释每股收益。没有稀释性证券或报告净亏损的公司只报告基本每股收益。

as公司管理层发行的每一股新股都会减少投资者在公司资产中的份额。有时,尽管股东们可能不会感到压力,因为每股收益和稀释每股收益之间的差距很小,但公司可能会动用股东们的巨额资金将其剥离到其他地方。举个例子就足以说明这一点。一家大型软件公司公布,2009年公司每股收益与摊薄后每股收益仅相差0.06元,这对股东来说意义不大,但考虑到公司有65亿股流通股的事实,这相当于公司从投资者手中拿走并分给管理层和员工的近3亿元。因此,很明显,投资者在投资之前必须同时关注每股收益和稀释每股收益。