内部收益率与净现值

当运用资本预算来计算一个项目的成本及其估计收益时,最常用的两个工具是。它们是净现值(NPV)和内部收益率(IRR)。在评估一个项目时,通常假设这两个参数的值越高,投资的利润就越高。这两种工具都被用来表明在通常超过一年的时间内投资于某一特定项目或一系列项目是否是一个好主意。净现值与那些外行的人相比下降得很好,因为它是用货币单位表示的,而且是用于这种目的的首选方法。然而,这两个参数之间存在许多差异,下文将对此进行讨论。

内部收益率

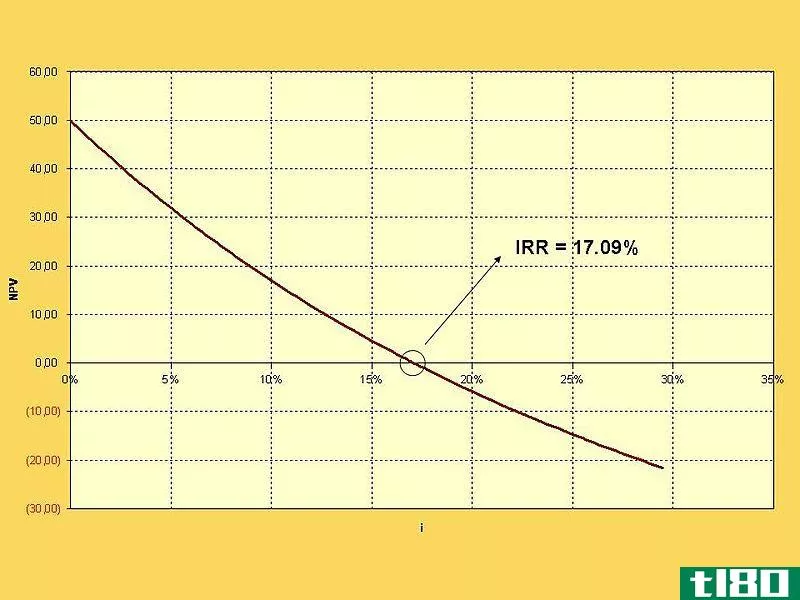

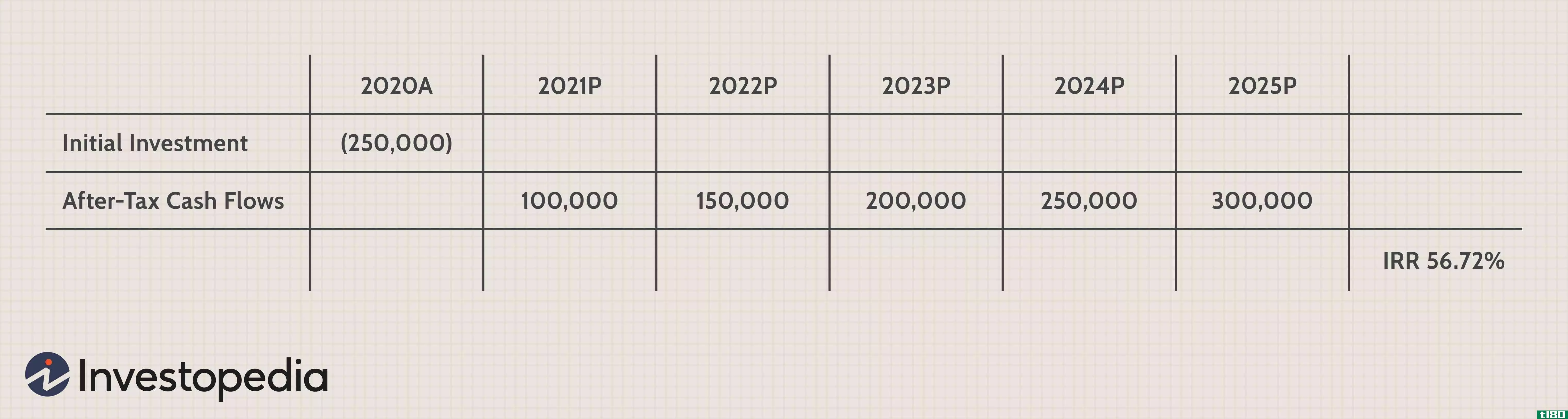

为了知道一个项目在投资回报方面是否可行,公司需要用一个叫做资本预算的过程来评估它,而通常用于这个目的的工具叫做内部收益率。这种方法告诉公司投资一个项目是否能产生预期利润。因为这是一个百分比比率,除非它的价值是正的,否则任何公司都不应该继续进行一个项目。内部收益率越高,项目就越有吸引力。这意味着内部收益率是一个参数,可以用来对一家公司设想的几个项目进行排名。

内部收益率可以作为项目的增长率。虽然这只是估计,而且实际回报率可能有所不同,但一般来说,如果一个项目的内部收益率较高,它为公司带来了更高增长的机会。

净现值

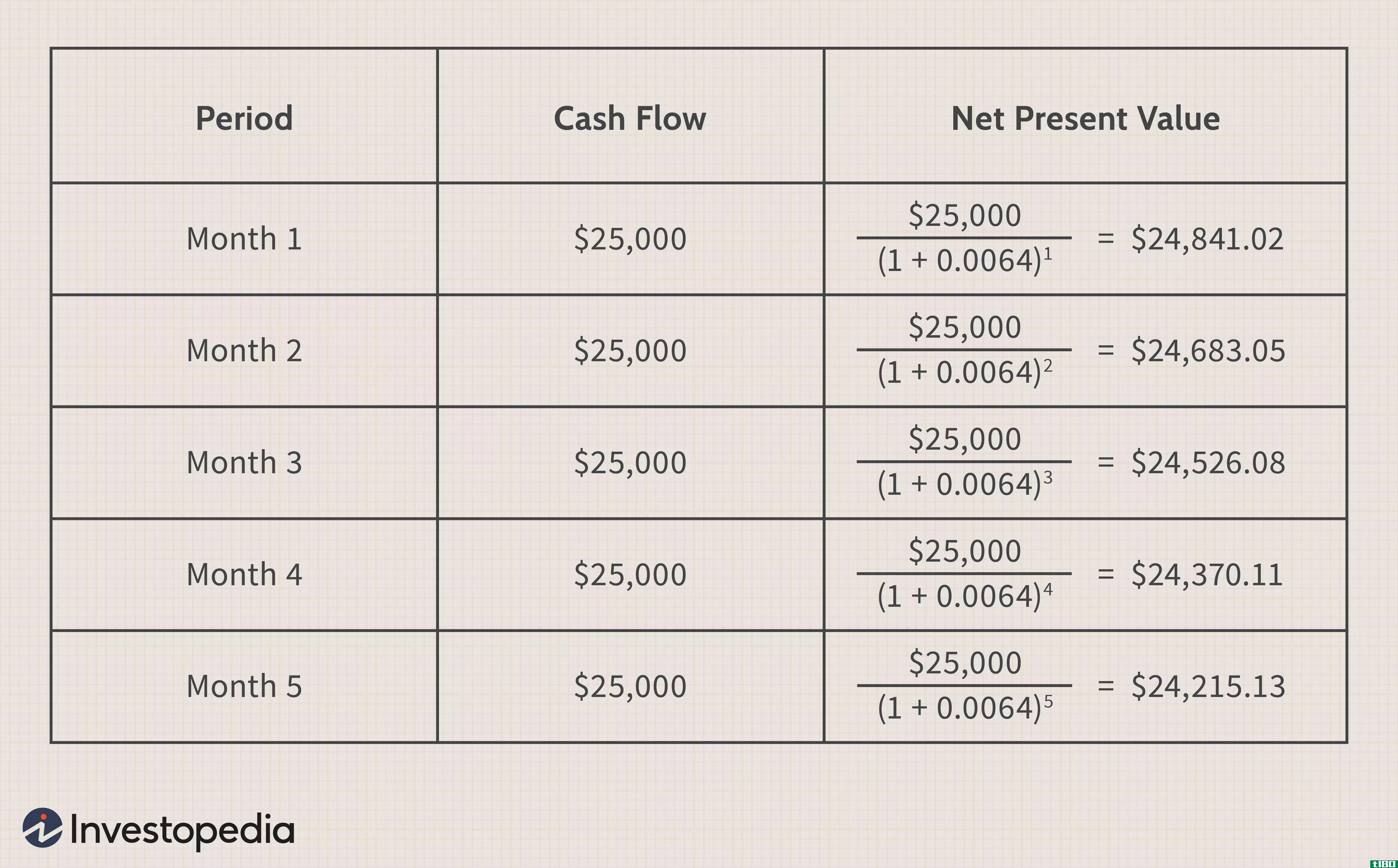

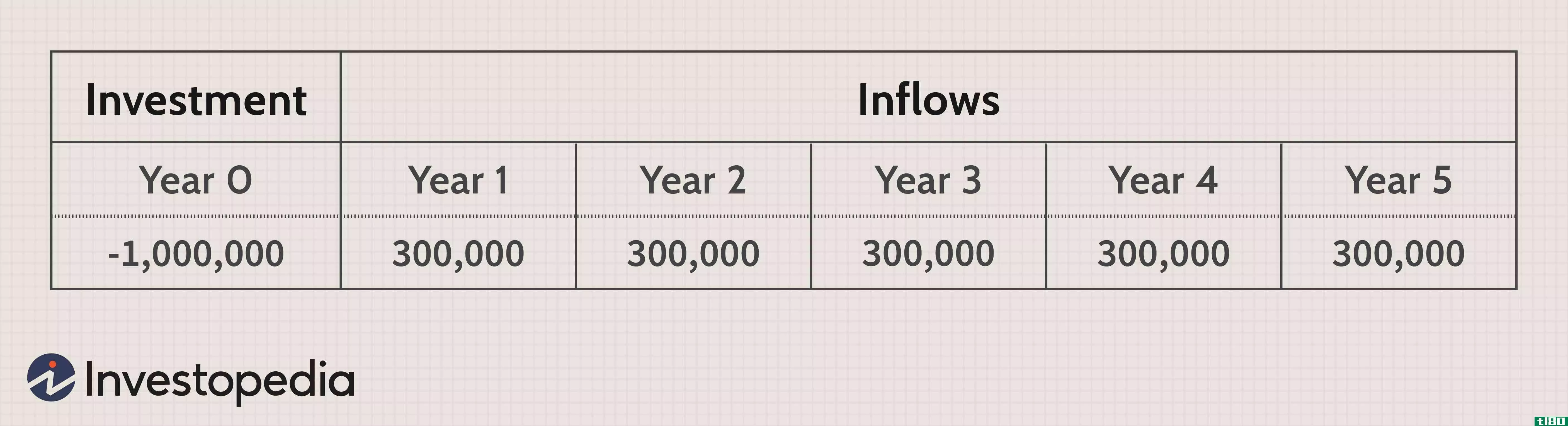

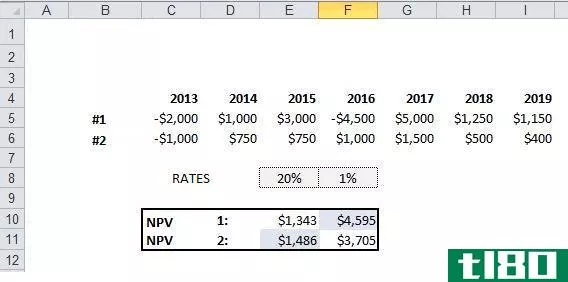

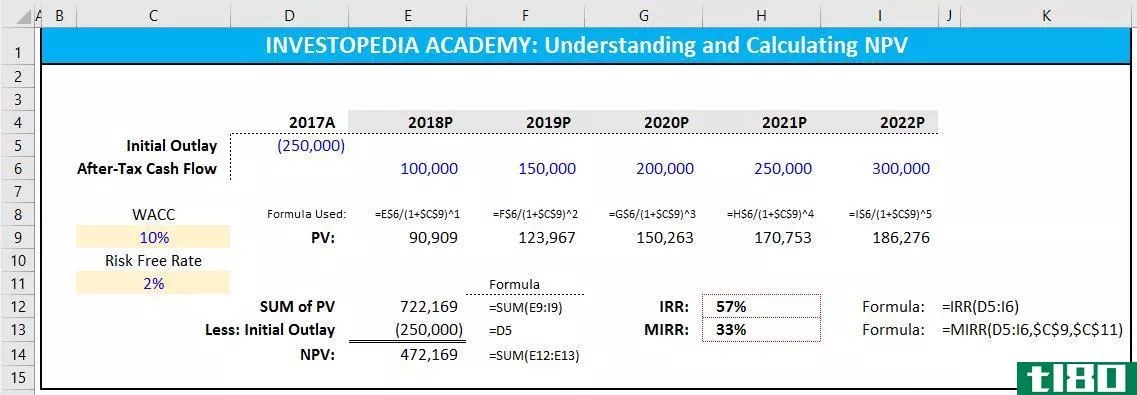

这是另一种计算项目盈利能力的工具。是指任何一家公司目前的现金流入量和现金流出量之间的差额。对于一个外行来说,净现值反映了当前任何一个项目的价值,以及考虑到通货膨胀和其他一些因素后,同一个项目几年后的估计价值。如果该值为正,则可以执行该项目,但如果该值为负,则最好放弃该项目。

当一家公**虑收购或收购其他公司时,这个工具非常有用。出于同样的原因,净现值是房地产商和股票市场经纪人的首选。

| 内部收益率和净现值的差异当内部收益率和净现值都试图为一家公司做同样的事情时,两者之间存在细微的差异,即跟随。而净现值是以货币单位表示的价值,内部收益率是以百分比表示的比率,它表明一家公司可以从中获得多少百分比一个项目年.NPV考虑额外财富,而内部收益率不计算额外财富如果现金流发生变化,则不能使用内部收益率法,而可以使用净现值法,因此在这种情况下,如果内部收益率给出了相同的预测,则优先采用内部收益率法,净现值法在适用不同折现率的情况下会产生不同的结果。 |