超额贷款

什么是巨额贷款(a jumbo loan)?

巨额贷款,也称为巨额抵押贷款,是一种超过联邦住房金融局(FHFA)规定限额的融资方式。与传统的抵押贷款不同,巨额贷款没有资格由房利美或房地美购买、担保或证券化。大型抵押贷款旨在为当地竞争激烈的房地产市场中的豪华房产和住宅提供融资,具有独特的承销要求和税务含义。随着房地产市场在经济大萧条后的持续复苏,这类抵押贷款已经获得了吸引力。

巨额抵押贷款的价值因州而异,甚至因县而异。FHFA每年为不同地区设定符合标准的贷款限额规模,但变化不频繁。截至2019年,全国大部分地区的限额定为484350美元。这比2018年的45.31万美元有所增加。对于家庭价值较高的县,基准限额设定为726525美元,即484350美元的150%。

FHFA对美国大陆以外地区的贷款限额计算有一套不同的规定。因此,截至2019年,阿拉斯加、关岛、夏威夷和美属维尔京群岛的巨额贷款的基准限额也为726525美元。在房屋价值较高的县,这一数额实际上可能更高。

关键要点

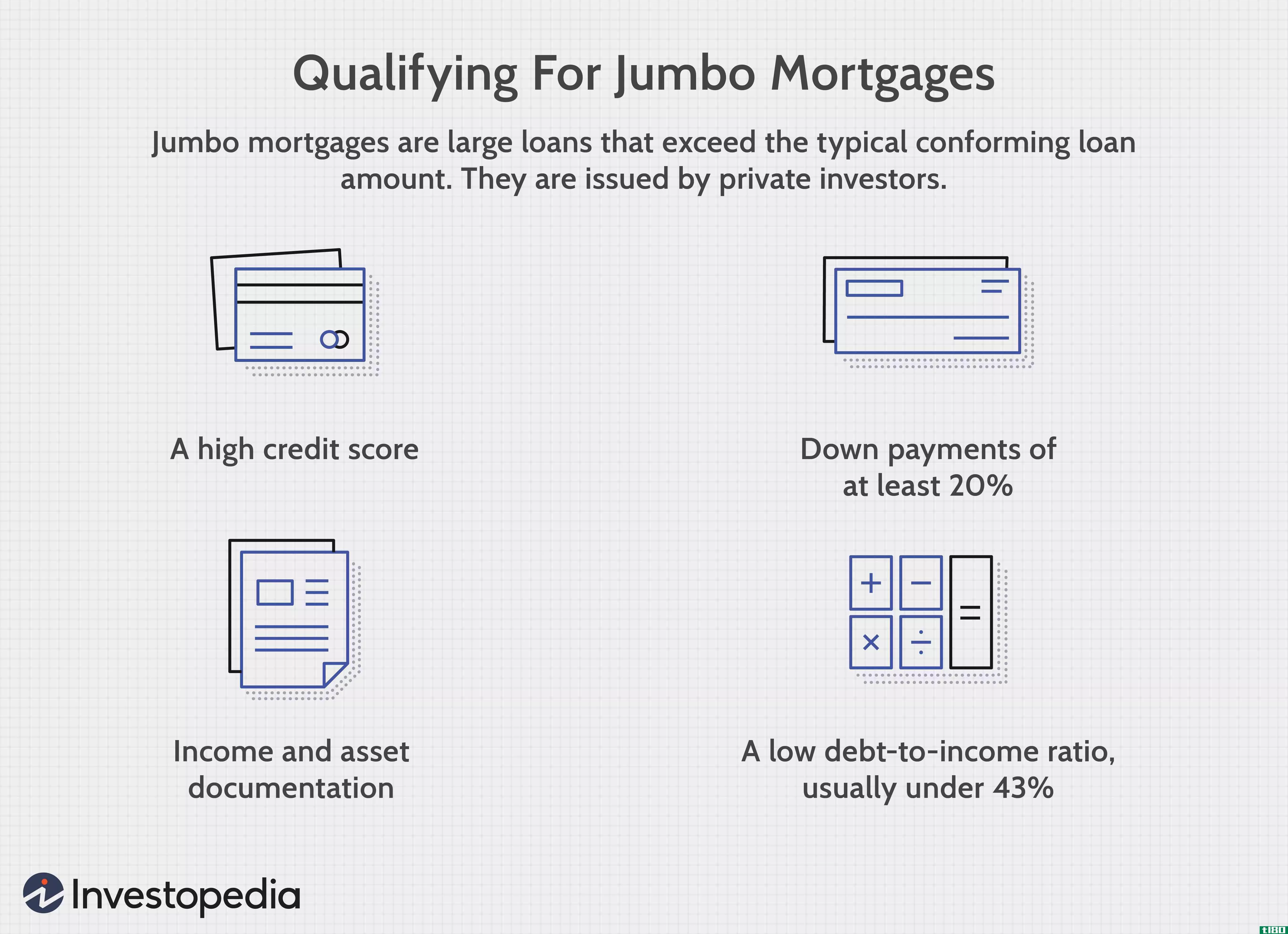

- 巨额贷款是一种超出限额的融资方式 由 联邦住房金融机构,不能由房利美或房地美购买、担保或证券化。

- 房主必须接受比那些申请传统贷款更严格的信贷要求。

- 批准需要一流的信用评分和非常低的 债务收入比。

- 平均 四月 因为大型抵押贷款通常与传统抵押贷款持平,而首付约为总购买价格的10%至15%。

巨额贷款如何运作

如果你想买一套价值接近50万美元或更多的房子,而你的银行账户里没有那么多钱,你可能需要一笔巨额抵押贷款。如果你想获得一个,你将面临比申请传统贷款的房主更严格的信贷要求。这是因为房利美和房地美没有担保,巨额贷款给贷款人带来了更大的信用风险。风险也更大,因为涉及的资金更多。

就像传统的抵押贷款一样,自2008年以来,大型抵押贷款的最低要求变得越来越严格。要获得批准,你需要一个优秀的信用评分——700分或以上,以及一个非常低的债务收入比(DTI)。DTI应低于43%,最好接近36%。尽管它们是不合格的抵押贷款,但巨无霸仍必须符合消费者金融保护局(C***umer Financial Protection Bureau)所认为的“合格抵押贷款”(qualified mortgage)的指导原则,这是一种具有标准化条款和规则的贷款体系,例如43%的DTI。

你需要证明你手头有足够的现金来支付你的还款,如果你选择一个标准的30年固定利率抵押贷款,这可能是非常高的。具体收入水平和准备金取决于整体贷款的规模,但所有借款人都需要30天的工资存根和两年前的W2纳税表。如果你是个体户,收入要求更高:两年的纳税申报表和至少60天的银行对账单。借款人还需要可证明的流动资产和相当于六个月按揭付款的现金储备。所有申请人必须出示持有的所有其他贷款的适当文件和非流动资产(如其他房地产)的所有权证明。

巨额贷款利率

尽管大型抵押贷款过去的利率高于传统抵押贷款,但近年来这一差距一直在缩小。如今,大型抵押贷款的平均年利率(APR)通常与传统抵押贷款持平,在某些情况下甚至更低。例如,截至2019年3月,富国银行(Wells Fargo)对30年期固定利率合规贷款收取4.092%的APR费用,对大额贷款收取3.793%的同期费用。

尽管**资助的企业无法处理,但大额贷款往往由其他金融机构进行证券化;由于这些证券具有更大的风险,它们的交易收益率高于传统的证券化抵押贷款。然而,这种利差随着贷款本身的利率而减少。

巨额贷款的首付

幸运的是,同期首付要求有所松动。过去,大型抵押贷款机构经常要**房者拿出房屋购买价格的30%(相比之下,传统抵押贷款为20%)。现在,这一数字已经低至10%至15%。与任何抵押贷款一样,支付更高的首付可能有各种各样的好处,以避免私人抵押贷款保险贷款人要求的首付低于20%的成本。

谁应该申请巨额贷款?

当然,你最终能借到多少钱取决于你的资产、你的信用评分以及你想买的房产的价值。这些抵押贷款被认为最适合一部分年收入在25万至50万美元之间的高收入者。这部分人被称为亨利,是高收入者的缩写,还不富裕。基本上,这些人通常赚了很多钱,但还没有积累数百万的额外现金或其他资产。

虽然亨利阶层的个人可能没有积累财富,用现金购买昂贵的新房,但这种高收入个人的信用评分通常比普通购房者更高,信用记录也更广泛,他们寻求的是较低金额的常规抵押贷款。他们也倾向于拥有更稳固的退休账户。与低收入者相比,他们的贡献时间往往更长。

不要指望巨额贷款会有很大的税收减免。新按揭债务的按揭利息扣减上限为75万元。

这些人正是机构喜欢签约购买长期产品的人,部分原因是他们往往需要额外的财富管理服务。此外,对于一家银行来说,管理一笔200万美元的抵押贷款比管理10笔价值20万美元的贷款更为实际。

巨额贷款的特殊考虑

仅仅因为你有资格申请这些贷款并不意味着你就应该申请。你当然不应该,如果你指望它给你提供一个实质性的减税,例如。

你可能知道你可以从你的税款中扣除你在任何一年支付的抵押贷款利息,只要你逐条列出你的扣除额。但你可能永远不必担心国税局对这一扣除额设定的上限——《减税和就业法案》的通过降低了这一上限。任何人在2017年12月14日或更早的时候获得抵押贷款,可以扣除高达100万美元债务的利息,这是旧上限的金额。但对于2017年12月14日之后的购房,您只能扣除高达75万美元的抵押贷款利息。如果你的抵押贷款更大,你不能得到全额扣除。例如,如果你计划办理一笔200万美元的巨额抵押贷款,每年累积利息8万美元,那么你只能从抵押贷款的前75万美元中扣除3万美元的利息。实际上,你只得到37.5%的抵押贷款利息的税收减免。

这意味着你应该谨慎地借款,仔细地计算数字,看看你真正能负担得起什么,你将获得什么样的税收优惠。由于州和地方的税收减免限制在每年1万美元以内,同样的税单,高税收的房产也会让你付出更多的拥有成本。另一个策略:比较条件,看看是否采取了一个较小的合规贷款,再加上第二次贷款,而不是一个大的庞然大物,可能会证明更好地为您的财政从长远来看。

- 发表于 2021-05-31 17:15

- 阅读 ( 145 )

- 分类:商业金融

你可能感兴趣的文章

超额贷款

什么是巨额贷款(a jumbo loan)? 巨额贷款,也称为巨额抵押贷款,是一种超过联邦住房金融局(FHFA)规定限额的融资方式。与传统的抵押贷款不同,巨额贷款没有资格由房利美或房地美购买、担保或证券化。大型抵押贷款旨在为...

什么是超额利息?(excess interest?)

... 在保险方面,超额利息描述了一种特殊的人寿保险保单。 在这种保单中,客户支付的保费和客户死亡时保险人支付的金额都是固定的,但保单的现金价值会随时间变化。 这种变化受市...

什么是超额现金流?(excess cash flow?)

... 超额现金流是指公司在履行其财务义务后所赚取的额外或超额现金。 也就是说,超额现金流是公司因经营活动而产生的未支配资金,公司在履行通常的财务义务后可将其...

0 篇文章