向401(k)贷款的4个理由

金融媒体创造了一些贬义词来描述从401(k)计划中借钱的陷阱。包括财务规划专业人士在内的一些人甚至会让你相信,从401(k)计划中贷款是对你的退休犯下的抢劫行为。

但401(k)贷款在某些情况下是合适的。让我们来看看这样一笔贷款是如何合理使用的,以及为什么它不必给你的退休储蓄带来麻烦。

关键要点

- 如果是出于正确的理由,获得短期401(k)贷款并如期偿还并不一定是个坏主意。

- 从你的401(k)贷款的原因包括速度和便利,还款的灵活性,成本优势,和潜在的好处,你的退休储蓄在一个低迷的市场。

- 反对贷款的常见论据包括对投资绩效的负面影响、税收效率低下,以及将未付贷款留在工作岗位将产生不良后果。

- 股市疲软可能是接受401(k)贷款的最佳时机之一。

当401(k)贷款有意义的时候

当你必须为严重的短期流动性需求找到现金时,401(k)计划中的贷款可能是你应该首先考虑的地方之一。让我们把短期定义为大约一年或更短。让我们把“严重的流动性需求”定义为严重的一次性资金需求或一次性现金支付,或者,说得很明显,像冠状病毒爆发那样的重大危机会打断你的正常收入流。

凯瑟琳B。豪尔,工商管理硕士,首席财务官®, Wilson David Investment Advisors的一位理财规划师、《美国蓝领理财建议》一书的作者这样说:“让我们面对现实吧,在现实世界中,有时人们需要钱。从你的401(k)贷款在财务上可能比获得一个严重的高息所有权贷款,典当,或发薪日贷款,甚至更合理的个人贷款更聪明。从长远来看,这会降低你的成本。”

为什么你的401(k)是一个有吸引力的短期贷款来源?因为它可以是最快,最简单,成本最低的方式来获得你需要的现金。从您的401(k)账户获得贷款不是一个应税事件,除非违反贷款限额和还款规则,并且对您的信用评级没有影响。

假设你按时偿还短期贷款,通常对你的退休储蓄进度影响不大。事实上,在某些情况下,它甚至可以产生积极的影响。让我们再深入一点来解释原因。

401(k)贷款基础

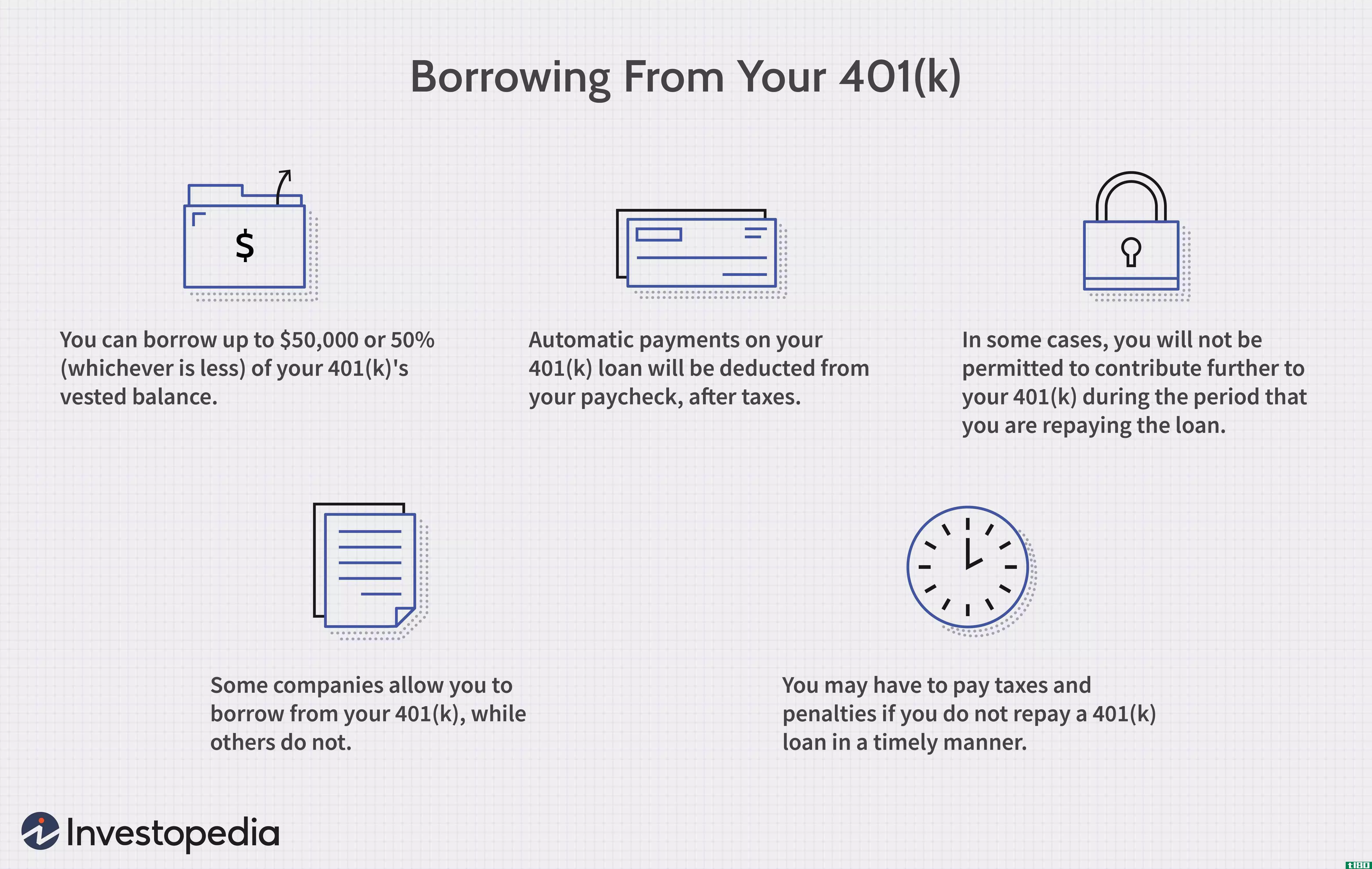

从技术上讲,401(k)贷款不是真正的贷款,因为它们既不涉及贷款人或您的信用历史评估。他们更准确地描述为能够获得一部分你自己的退休计划资金通常高达50000美元或50%的资产,以较少的免税基础。然后,您必须偿还您根据旨在将您的401(k)计划恢复到大致原始状态的规则获得的款项,就好像交易没有发生一样。

2020年3月27日,特朗普总统签署了一份协议

这些交易中另一个令人困惑的概念是利息。未偿贷款余额的任何利息由参与者偿还到参与者自己的401(k)账户中,因此从技术上讲,这也是从您的一个口袋转移到另一个口袋,而不是借款费用或损失。因此,401(k)贷款对你的退休储蓄进度的成本可以是最小的,中立的,甚至是积极的。但在大多数情况下,这将低于支付银行或消费者贷款实际利息的成本。

1:01

如何成为401(k)百万富翁

向401(k)计划借款的四大理由

如果你的401(k)计划有严重的短期现金需求,最主要的四个原因是:

1.快捷方便

在大多数401(k)计划中,申请贷款既快捷又简单,不需要冗长的申请或信用检查。通常,它不会对您的信用产生查询,也不会影响您的信用评分。

许多401(k)计划允许在网站上点击几下就可以提出贷款申请,几天之内你就可以拿到资金,完全保密。一些计划正在采用的一项创新是借记卡,通过它可以以小额立即发放多项贷款。

2.还款灵活性

尽管条例规定了五年分期偿还计划,但对于大多数401(k)贷款,您可以更快地偿还计划贷款,而无需支付提前还款罚款。大多数计划允许贷款还款,方便地通过工资扣除使用税后美元,但不是税前的资金,你的计划。你的计划表显示你的贷款账户和剩余本金余额,就像一个普通的银行贷款表。

3.成本优势

利用自己的401(k)基金来满足短期流动性需求不需要任何成本(除了一笔适度的贷款发放或管理费)。它通常是这样工作的:

指定要从中借钱的投资帐户,这些投资在贷款期间进行清算。因此,你失去了那些投资在短期内产生的任何正收益。如果市场下跌,你**这些投资的价格会比其他时候便宜。这样做的好处是,你还可以避免这笔钱的进一步投资损失。

401(k)贷款的成本优势等于可比消费贷款的利率减去你所借本金的投资收益损失。下面是一个简单的公式:

成本优势=消费贷款利息成本−投资收益损失\begin{aligned}\text{Cost Advantage}=\&\文本{消费贷款利息成本}\-\\&\text{Lost Investment盈余}\\\ end{aligned}成本优势=消费贷款利息成本−投资收益损失

假设你可以向银行个人贷款,或者以8%的利率从信用卡中预支现金。你的401(k)投资组合产生了5%的回报。从401(k)计划借款的成本优势是3%(8-5=3)。

只要你能估计出成本优势是正的,计划贷款就很有吸引力。请记住,此计算忽略了任何税收影响,这会增加计划贷款的优势,因为消费贷款利息是用税后美元偿还的。

4.退休储蓄可以受益

当你把贷款偿还到你的401(k)账户时,它们通常被分配回你的投资组合中。你将偿还的账户比你从它那里借来的要多一些,差额称为“利息”。如果任何损失的投资收益与支付的“利息”相匹配,那么贷款对你的退休生活不会产生(也就是说,中性)影响,也就是说,收益机会被利息支付以美元对美元抵消。

如果支付的利息超过任何损失的投资收益,接受401(k)贷款实际上可以增加你的退休储蓄进度。但是,请记住,这将按比例减少你的个人(非退休)储蓄。

股市神话

上面的讨论引导我们讨论关于401(k)贷款的另一个(错误的)论点:通过提取资金,你将极大地阻碍你投资组合的表现和你退休储蓄的建立。这不一定是真的。首先,如上所述,你确实偿还了资金,而且你很快就开始偿还了。考虑到大多数401(k)计划的长期前景,这是一个相当小的(与财务无关的)区间。

19%

雇员福利研究所(Employee Benefit Research Institute)的一项研究显示,2016年401(k)名参与者未偿还计划贷款的比例(最新信息)。

另一个对投资产生不良影响的问题是:它往往假定多年来的回报率是相同的,而最近的事件已经令人震惊地表明,股市并非如此。以股票为权重的增长型投资组合会有起伏,尤其是在短期内。

如果你的401(k)投资于股票,短期贷款对你退休进度的真正影响将取决于当前的市场环境。在强劲的上涨市场,这种影响应该是适度的负面影响,在横盘或下跌市场,这种影响可以是中性的,甚至是正面的。

坏消息是:贷款的最佳时机是当你感到股市脆弱或疲软时,比如在经济衰退期间。巧合的是,许多人发现他们需要资金或在这样的时期保持流动性。

用事实揭穿神话

反对401(k)贷款还有另外两个常见的论点:贷款不具有税收效率,而且当参与者无法在离开工作或退休前还清贷款时,它们会带来巨大的麻烦。让我们用事实来面对这些神话:

税收效率低下

这种说法是401(k)贷款是税收效率低下的,因为它们必须用税后美元偿还,使贷款偿还受到双重征税。只有还款的利息部分才受到这种处理。媒体通常没有注意到,与利用短期流动性的替代方法相比,对贷款利息双重征税的成本通常相当小。

这里有一个常常非常真实的假设情况:假设简通过将工资的7%推迟到401(k)计划中来实现稳定的退休储蓄进度。不过,她很快就需要动用1万美元来支付大学学费。她预计她能在一年内用工资偿还这笔钱。她在联邦和州的综合税率中占20%。她可以通过以下三种方式获得现金:

- 以4%的“利率”向她的401(k)贷款。她对利息的双重征税成本是80美元(1万美元的贷款×4%的利息×20%的税率)。

- 以8%的实际利率向银行借款。她的利息是800美元。

- 别再让401(k)计划延期一年,用这笔钱支付她的大学学费。在这种情况下,她将失去真正的退休储蓄进度,支付更高的当期所得税,并有可能失去任何与雇主匹配的供款。成本很容易达到1000美元或更多。

对401(k)贷款利息的双重征税只有在大量借款然后在多年期偿还时才成为有意义的成本。即便如此,与通过银行/消费者贷款或暂停计划延期获得类似金额现金的替代手段相比,它的成本通常更低。

带着未付的贷款离开工作

假设你接受了计划贷款,然后失业了。你必须全额偿还贷款。如果你不这样做,全额未付贷款余额将被视为应纳税分配,如果你未满59岁,你还可能面临10%的未付余额联邦税罚款½. 虽然这种情况是对税法的准确描述,但并不总是反映现实。

在退休或离职时,许多人通常会选择从401(k)基金中拿出一部分作为应纳税的分配,尤其是当他们手头拮据时。有一个未付贷款余额有类似的税收后果,使这个选择。

大多数计划不需要在退休或离职时进行计划分配。更重要的是,冠状病毒援助救济和经济安全法案将任**的或现有的401(k)贷款的还款期限延长一年。这是在2017年《减税与就业法案》(TCJA)批准的延长期限之上的,该法案延长了将您的贷款偿还至您离职当年的纳税到期日所需的时间。以前,你通常只需要在离职后60天或90天的宽限期内安排还款。所以401(k)借款人确实有一些额外的喘息空间。

想要避免负面税收后果的人可以在进行分配前利用其他来源偿还401(k)贷款。如果他们这样做,完整的计划余额可以符合税收优惠转让或展期。如果未付贷款余额包含在参与者的应纳税所得额中,并且随后偿还贷款,则不适用10%的罚款。

更为严重的问题是,在工作期间接受401(k)贷款,却没有如期偿还贷款的意图或能力。在这种情况下,未付贷款余额的处理方式与困难提款类似,会产生负面的税务后果,可能还会对计划参与权产生不利影响。

401(k)购房贷款

条例规定,401(k)计划贷款须分期偿还(即定期分期偿还固定还款时间表),偿还期不得超过5年,除非贷款用于购买主要住房。这些特殊贷款允许更长的偿还期。不过,国税局并没有明确规定多长时间,所以这要和你的计划管理员商量。问问你是否因为关心账单而多了一年。

此外,请记住,CARES将参与者从其计划中借款的金额延长至100000美元。以前,参与者从其计划中借款的最高金额为既得账户余额的50%或50000美元,以较小者为准。如果既得账户余额低于1万美元,你仍然可以借到1万美元。

从401(k)计划中借款来为购买住宅提供全部资金,可能没有抵押贷款那么有吸引力。计划贷款和大多数类型的抵押贷款一样,不为利息支付提供税收减免。而且,虽然在通常的401(k)计划中,五年内提取和偿还是可以的,但对于一笔必须多年偿还的贷款,对你的退休进度的影响可能是巨大的。

然而,401(k)贷款可能工作得很好,如果你需要立即资金支付首付或关闭成本的房子。这也不会影响你申请抵押贷款的资格。由于401(k)贷款从技术上讲不是一种债务,你是在提取自己的钱,毕竟它对你的债务收入比或你的信用评分没有影响,这两个大因素影响贷款人。

如果你确实需要一笔可观的钱来买房,并且想使用401(k)基金,你可以考虑提取困难贷款,而不是贷款,或者在贷款之外。但是你要为提款缴纳所得税,如果金额超过1万美元,还要缴纳10%的罚款。

底线

关于401(k)贷款“抢劫”或“抢劫”退休账户的论点通常包括两个缺陷:他们假设401(k)投资组合中的股票市场回报持续强劲,并且他们没有考虑通过银行或其他消费贷款(如积累信用卡余额)借入类似金额的利息成本。

不要被401(k)计划中的一个有价值的流动性选项吓跑。当你出于正确的短期原因借给自己适量的钱时,这些交易可以是最简单、最方便、成本最低的现金来源。在接受任何贷款之前,你应该有一个清晰的计划,以便按时或更早偿还这些款项。

Trilogy Financial负责财富管理的副总裁Mike Loo这样说,“虽然一个人接受401(k)贷款的情况可能会有所不同,但一开始避免接受401(k)贷款的不利因素的方法是先发制人。如果你能花时间做计划,为自己设定财务目标,并承诺经常和提前存一些钱,你可能会发现你的账户里有401(k)以外的可用资金,因此不需要接受401(k)贷款。”

- 发表于 2021-06-01 03:00

- 阅读 ( 133 )

- 分类:商业金融

你可能感兴趣的文章

8种信用卡预付现金的替代方案

... 关键要点 信用卡现金预付款是从您的信用卡发卡行贷款。 预付款一般不附带免息宽限期,利率高于常规购买,并附带交易费用。 预付款的金额通常限于你信用额度的一个百分比。 可供选择的贷款包括从家人或朋友或你的4...

什么是401(k)计划?(a 401(k) plan?)

...本上不可触及的账户的犹豫,许多401(k)计划都包括了贷款功能。401(k)贷款允许参与者从401(k)账户中取钱。通常,贷款可以出于任何原因。贷款金额有限制,贷款必须设置为参与者定期偿还贷款。贷款的好处是利率永远是...

如何避免提前退休的惩罚(avoid penalties for early retirement withdrawals)

方法1方法1的5:采取无罚金贷款 1 检查你的计划是否允许贷款。法律允许雇主赞助的退休计划提供贷款,但这取决于计划是否允许贷款。因此,你应该检查一下你的计划是否允许贷款。如果计划管理人同意给你贷款,那么你...

0 篇文章