在没有股票的情况下交易有保障的看涨期权

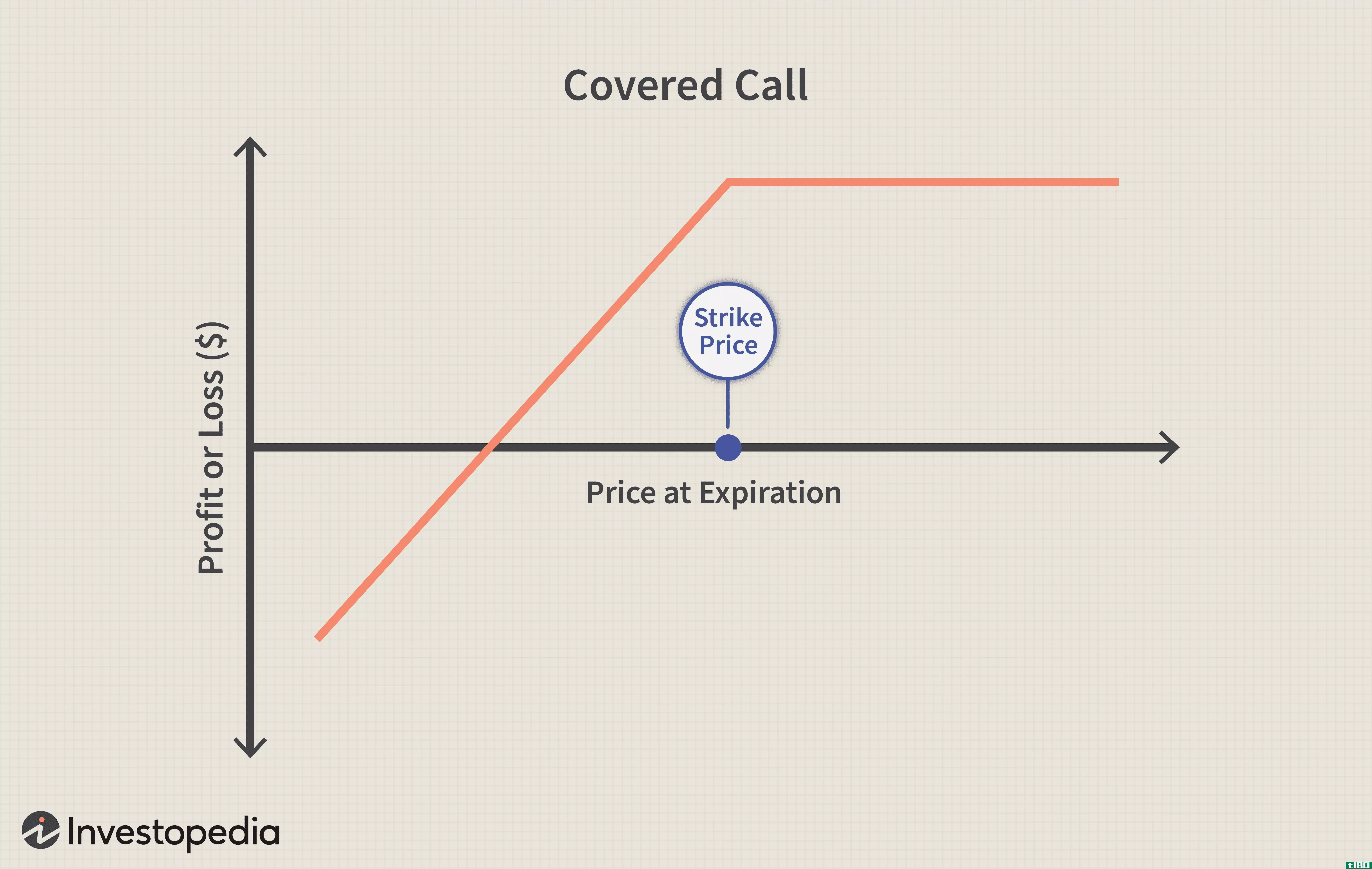

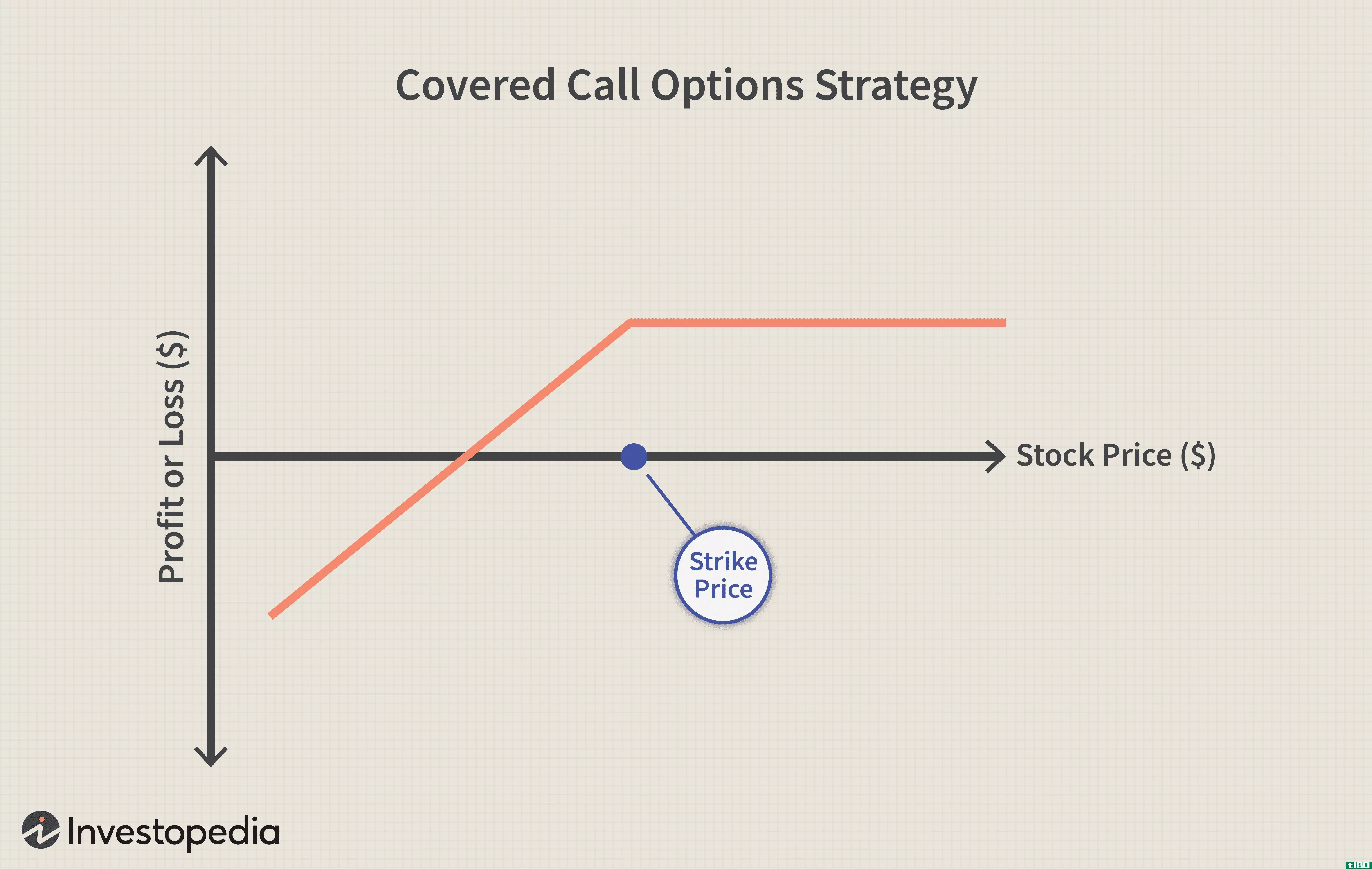

除了简单地买入看涨期权或看跌期权之外,最常用的期权交易策略可能是“备兑看涨期权”。正如大多数人所定义的,这种策略涉及卖出(或“写”)针对股票头寸的看涨期权。通常情况下,这包括针对已持有的股票头寸卖出看涨期权。其他时候,投资者可能认为适合购买某一股票的100股(或其倍数),同时每持有100股股票写一份看涨期权。

标准覆盖呼叫

通常,标准的有价认购被用来对冲股票头寸和/或创造收入。有些人会争论有保看涨作为对冲的有用性,因为唯一提供的对冲是期权被写入时所收到的溢价金额。以一个例子,假设投资者以50元每股买入100股股票,卖出一个买入期权,行权价50元,收取溢价2元,此时,他已经支付5000元购买该股(忽略费用),并收到200元写认购期权。因此,在期权到期时,他在这一特定交易上的盈亏平衡价格将为每股48美元(50-2美元)。

换言之,如果股票跌至每股48美元,他将损失200美元的股票头寸,然而,期权将毫无价值地到期,他将保留200美元的溢价,从而抵消股票的损失。

如果该股在期权到期时涨到50点的执行价以上,该股可能会“叫停”投资者。事实上,在期权到期之前,该交易的最大利润潜力为200美元[((**价格+已收保费)–已支付股票价格)*100美元]。这指出了大多数人在进入典型的有保看涨头寸时不考虑的潜在缺陷之一:交易的上行潜力有限,下行风险虽然略有降低,但无限。

出于这个原因,投资者通常会在合理的情况下,将期权远远超出资金,以期获得一些收入(即溢价),同时也降低了他们的股票被叫走的可能性。与典型的“买入/卖出”策略(即买入股票并卖出看涨期权)相关的另一个问题是,买入股票所需的资金量可能相对较高,因此回报率可能相对较低。因此,让我们考虑一个投资者的替代策略,该投资者有兴趣在没有与典型备兑看涨期权头寸相关的费用和不利风险回报情景的情况下创造收入。

没有股票的定向有价证券

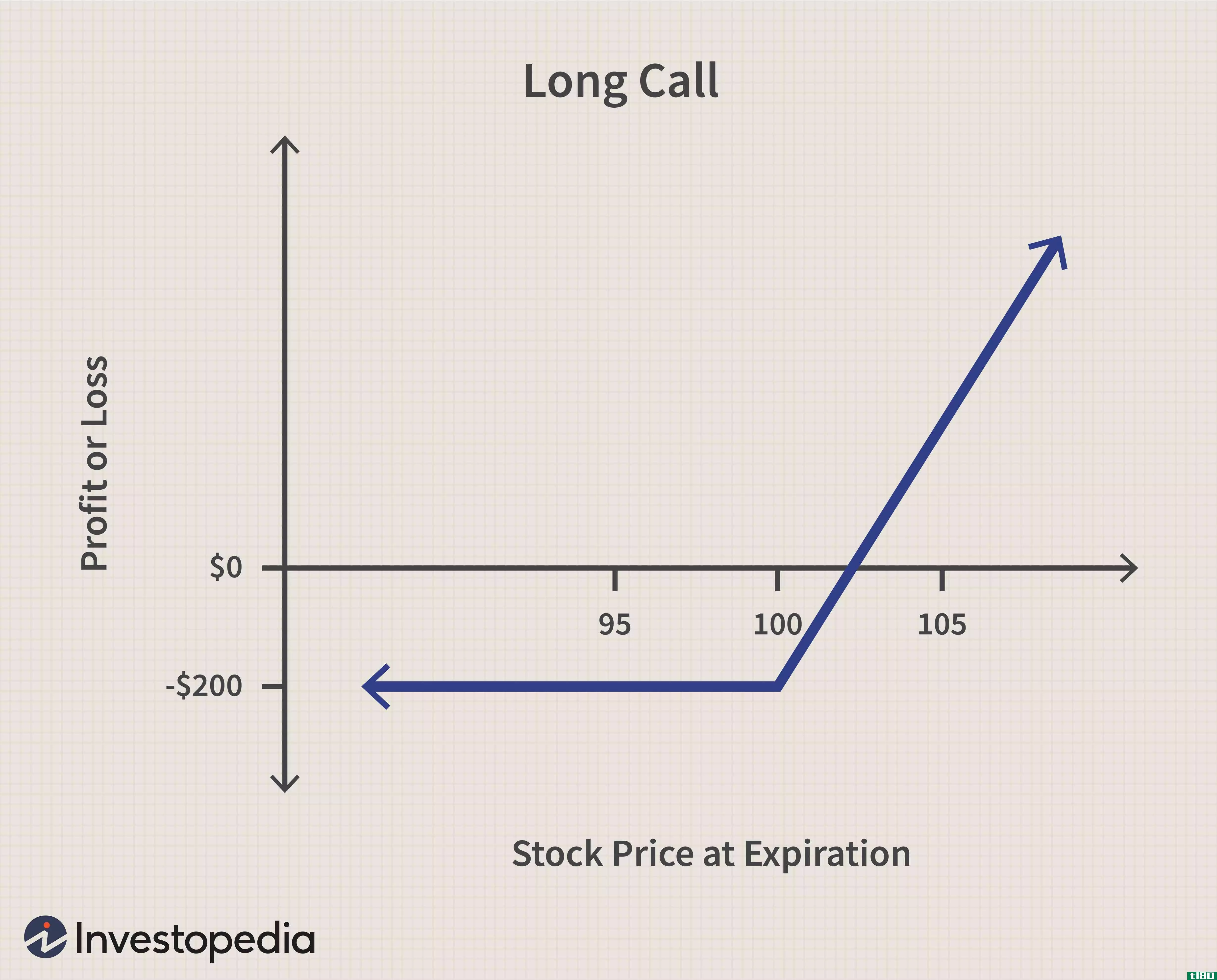

在这一套买入策略的迭代过程中,交易者不是买入100股股票然后卖出一个买入期权,而是简单地买入一个较长期(通常是较低的执行价)的买入期权来代替股票头寸,买入的期权比卖出的期权多。净结果基本上是一个头寸,也称为日历价差。如果操作得当,该头寸相对于典型的有保障买入头寸的潜在优势是:

- 大大降低了贸易成本

- 潜在较高的回报率

- 有限的风险和潜在的利润。

一个例子

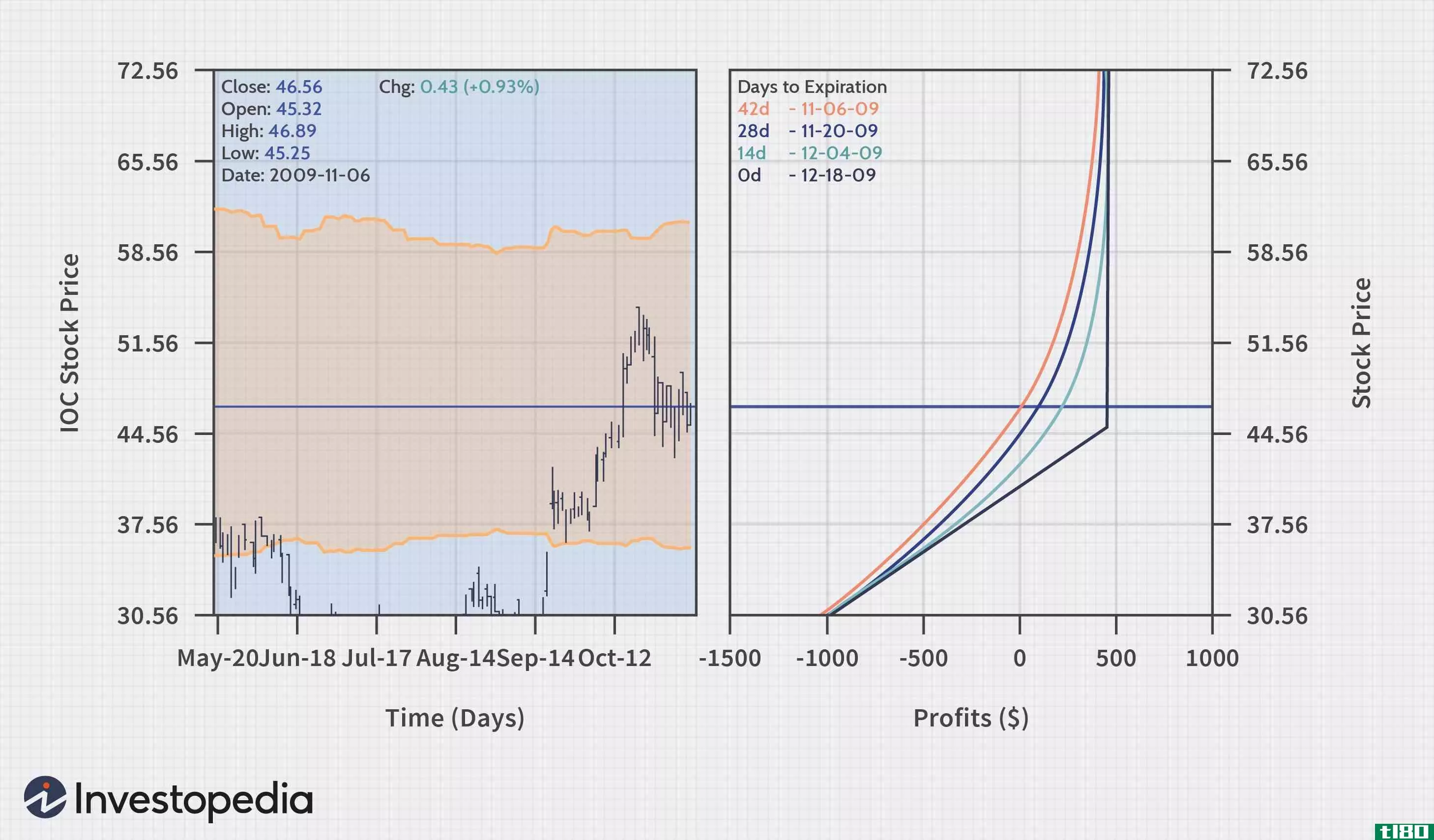

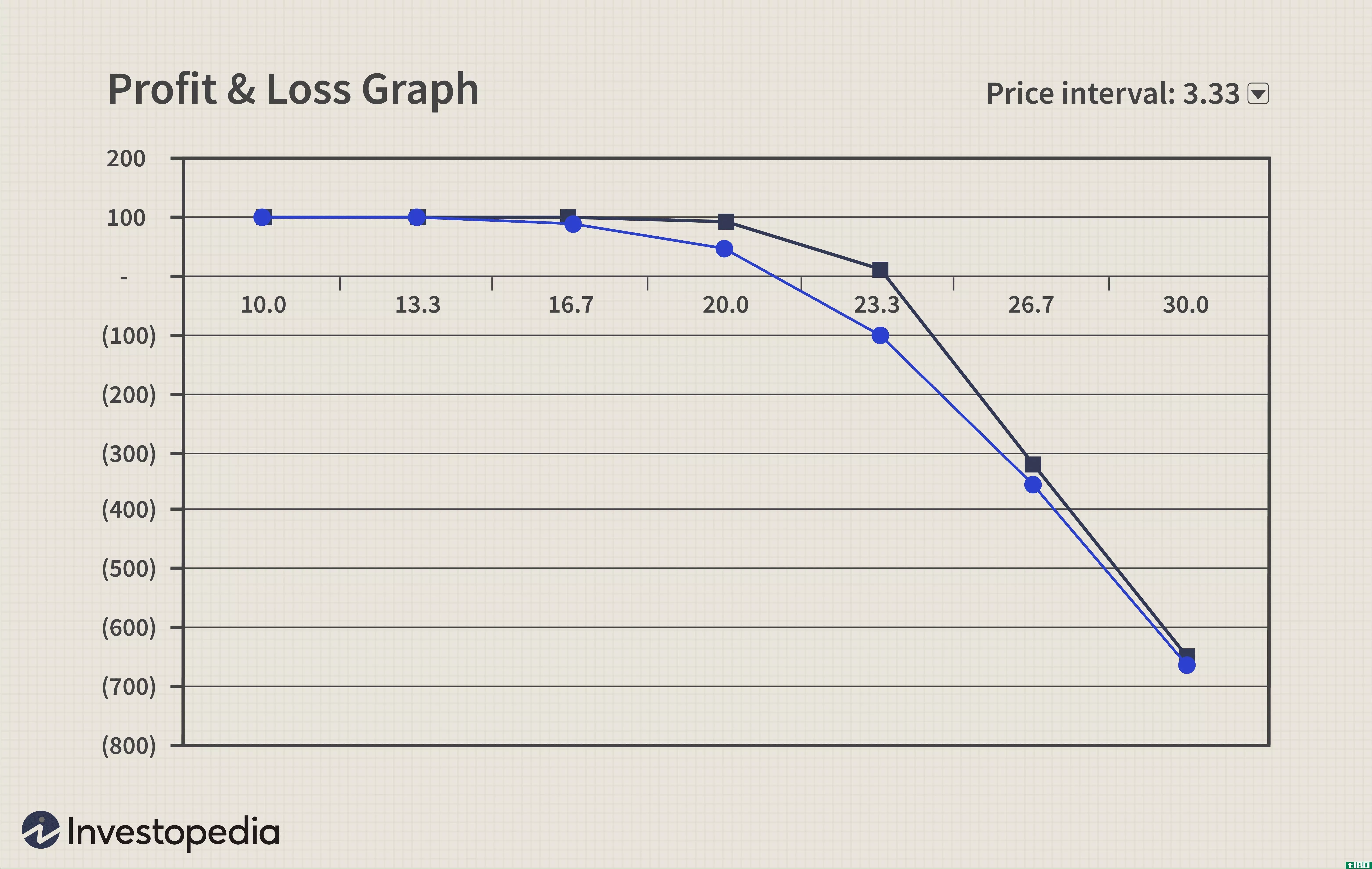

为了更好地说明这些潜在的好处,让我们考虑一个例子。图1左侧窗格中显示的股票价格为46.56美元,12月45日买入期权价格为5.90美元。典型的购买/写入策略如下所示:

-以46.56美元买入100股股票,以5.90美元卖出一次12月45日的看涨期权。

投资者将支付4656美元购买该股,并将获得590美元的溢价,因此该笔交易的有效盈亏平衡价为40.66美元(46.56-5.90美元)。本次交易的最大利润潜力为434美元(45美元的执行价+5.90美元的溢价减去46.56美元的股价)。简言之,这位交易员拿出4066美元,希望赚434美元,涨幅10.7%。

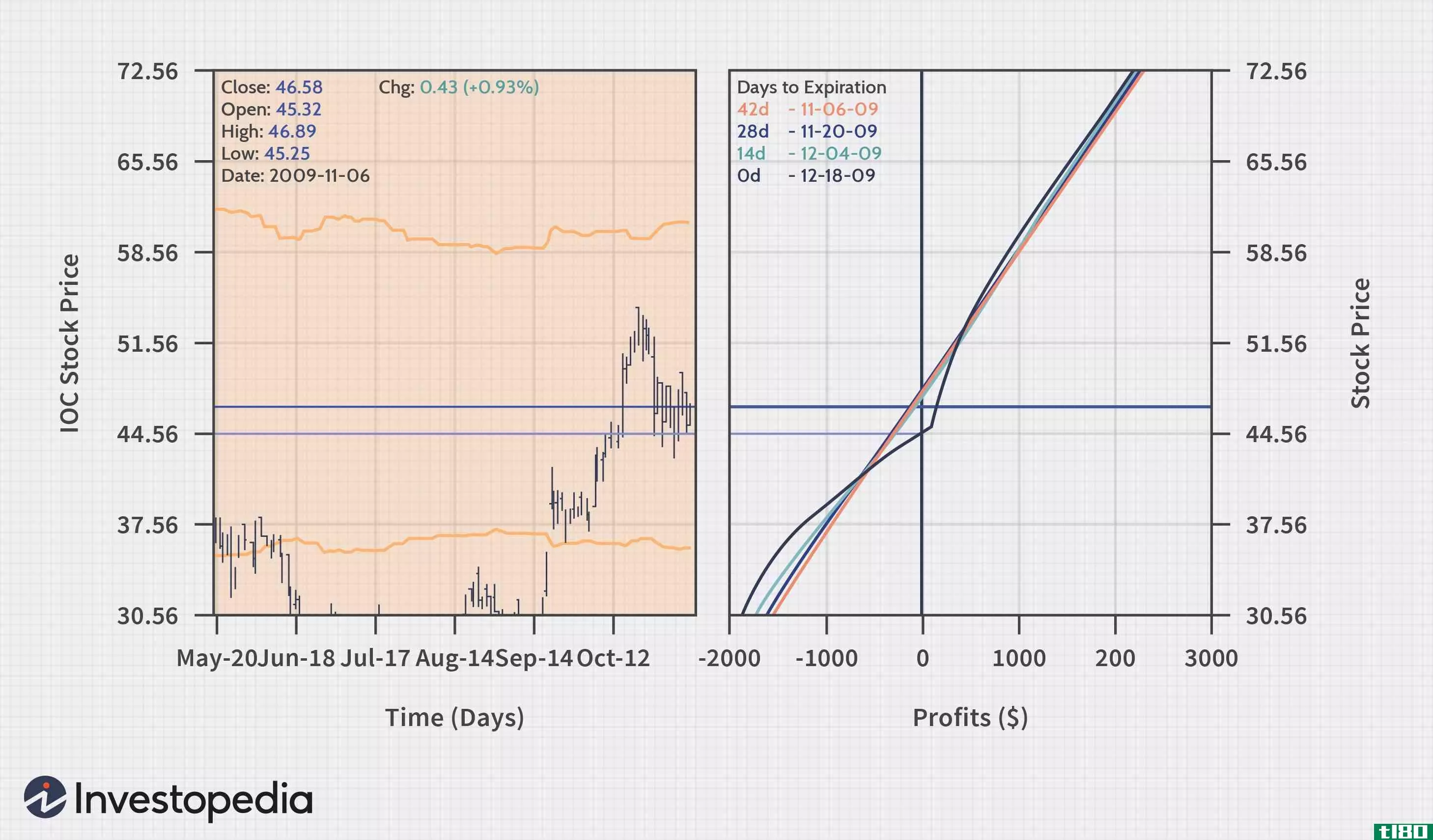

现在,让我们考虑一种替代这种交易的方法,只使用期权,以较低的成本、较低的风险和较大的上行潜力来构建头寸。

在本例中,我们将:

-买三个1月40号的电话@10.80美元

-卖出两个12月45号电话,价格为5.90美元

进入这项交易的成本和最大风险是2060美元(200×5.90-300×10.80美元),大约是进入图1所示交易所需金额的一半。

需要注意的几个重要差异:

- 图1中的头寸上涨潜力有限,只有434美元,进入的成本超过4000美元。

- 图2中的位置有无限的利润潜力和成本2060美元进入。

- 图1中的头寸的盈亏平衡价格为40.41。

- 图2中的一个盈亏平衡价格为44.48。

持有这两种头寸的投资者仍需提前计划,如果该股票在进入头寸后确实开始有意义地下跌,他们将采取什么行动(如果有的话)来减少损失。

示例结果

为了说明目的,让我们快速向前看一下这些交易是如何发生的。截至12月期权到期时,标的股已从46.56元大幅上涨至68.20元/股。选择对冲头寸和/或通过图1中的交易赚取收入的投资者,本来会对他进行短期认购,并将以卖出期权的执行价(即每股45美元)**股票。因此,他将获得4066美元投资434美元的利润,即10.7%。

进入图2中交易的投资者本可以在28.50卖出他1月40日的三个长买入期权,在23.20买入12月45日的两个短买入期权,然后在2060美元的投资中获利1850美元,占89.8%。

底线

一个理想例子的结果并不能保证一个特定的策略总是比另一个更好。不过,这里的例子确实说明了使用期权进行交易的可能性,与单纯购买股票或使用标准对冲策略相比,这种可能性要大得多。

- 发表于 2021-06-01 15:17

- 阅读 ( 123 )

- 分类:商业金融

你可能感兴趣的文章

覆盖呼叫

...100股。 备兑买入策略对非常看涨或非常看跌的投资者都没有用处。如果一个投资者非常乐观,他们通常最好不写期权,只持有股票。期权限制了股票的利润,如果股价飙升,这可能会降低交易的整体利润。同样,如果一个投资...

看涨期权定义

...润,但你将错过115.00美元以上的任何上涨机会。如果股票没有涨到115美元以上,你就可以保留股票和37美元的溢价收入。 常见问题 看涨期权是如何工作的? 看涨期权是一种衍生合约,它赋予持有人以预定价格(即期权的“行...

一种替代的有盖看涨期权交易策略

...和下行保护突出。 截止**的最大回报率为52.1%。但几乎没有下行保护,这种策略实际上更像是多头仓位,而不是溢价集合策略。卖出看涨期权的下行保护只提供了6%的缓冲,在此之后,股票头寸可能因进一步下跌而遭受未对冲的...

卖出期权的来龙去脉

...较低的溢价预订抵消交易。 然而,当市场走势不利,且没有退出策略或对冲措施时,卖出期权可能有风险。 内在价值、时间价值和时间衰减 为了便于审查,看涨期权赋予期权买方以期权合同的执行价购买标的股票的权利,...

裸期权使你面临风险

...进行交易,获得了一个无线晒黑,而是交易者**期权,而没有在基础工具的立场。例如,如果一个人在写**电话,他们就在卖出电话而不拥有基础股票。如果他们确实拥有这只股票,那么这个职位就被认为是衣冠楚楚或“有保障...

要知道的10个选项和策略

...参与每一次上涨机会。这种策略的唯一缺点是,如果股票没有贬值,投资者就失去了为看跌期权支付的溢价。 在上面的损益表中,虚线是多头股票头寸。把多头看跌期权和多头股票头寸结合起来,你可以看到,随着股价下跌...

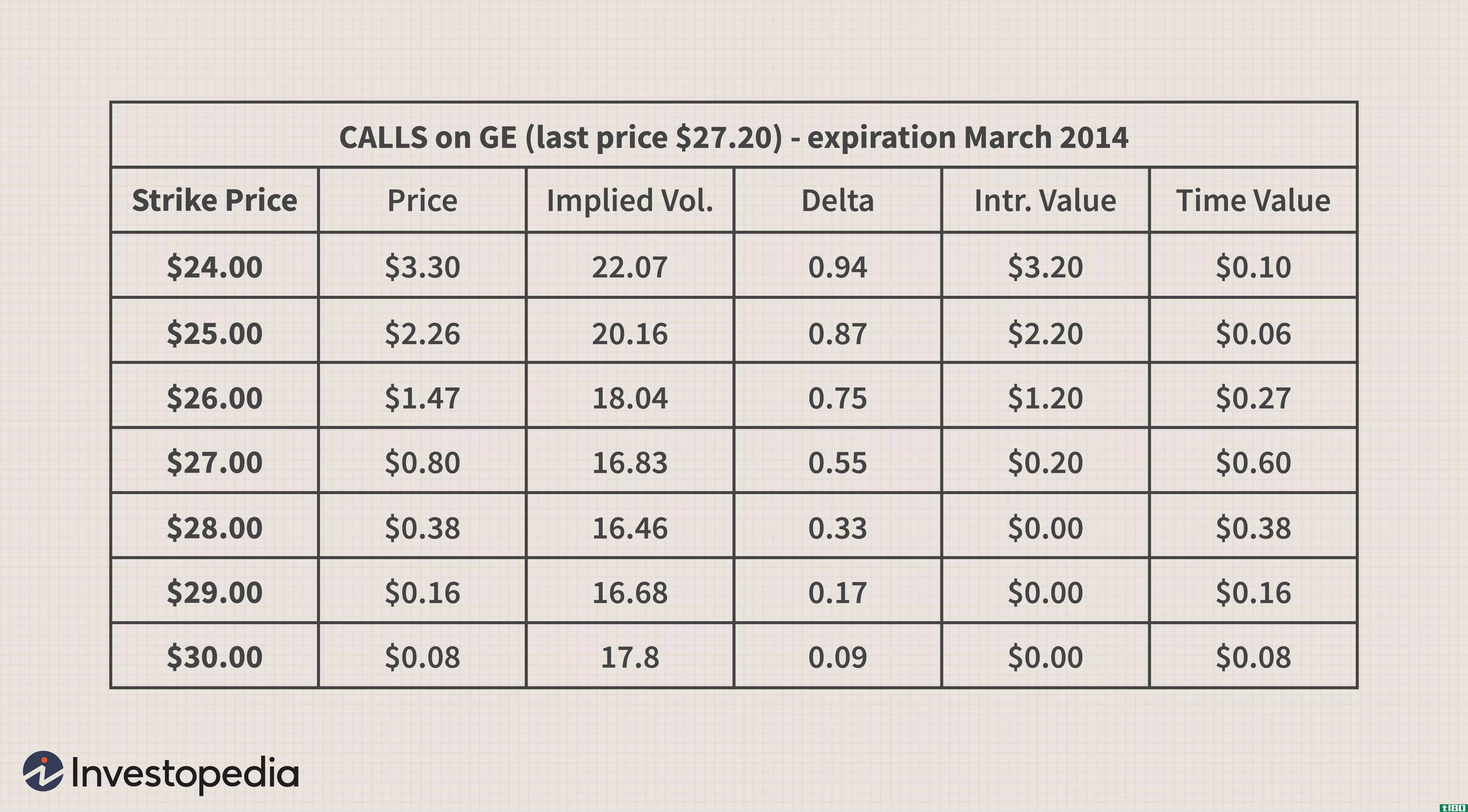

期权基础:如何选择合适的执行价格

...付0.38美元。因为这是一个OTM调用,所以它只有时间值而没有内在值。 Carla和Rick的看涨期权的价格,在3月份期权到期时GE股票的一系列不同价格上,如表2所示。Rick每次看涨期权只投资0.38美元,这是他能损失的最大值。然而,...

家得宝(hd)有大量的选择卖家

...味着他们并不期待一份出色的报告——不管是好是坏。 没有办法准确预测一只股票在公布收益后的走势。不过,对比股价与期权交易活动的价格走势可以发现,如果公司发布利好报告,家得宝股价可能大幅跃升,在公告后的前...

卖出期权的来龙去脉

...较低的溢价预订抵消交易。 然而,当市场走势不利,且没有退出策略或对冲措施时,卖出期权可能有风险。 内在价值、时间价值和时间衰减 为了便于审查,看涨期权赋予期权买方以期权合同的执行价购买标的股票的权利,...

看涨期权(call option)和看跌期权(put option)的区别

...、高回报的。期权到期后就一文不值了。此外,如果价格没有向投资者希望的方向移动,在这种情况下,她行使期权将一无所获。在购买股票时,整个投资额被抹去的风险通常很低。另一方面,如果价格朝投资者希望的方向大幅...

0 篇文章