抵押贷款支持证券的风险

抵押贷款支持证券(MBS)是一种由抵押贷款或抵押贷款集合担保的资产支持证券。MBS可以通过经纪人进行交易。它由**赞助企业(GSE)、授权的联邦**机构或私人金融公司发行。

mbs的特点

虽然抵押贷款证券有许多吸引人的原因,但与普通债券相比,抵押贷款证券有一些独特的特点,增加了额外的风险。

- 住房抵押贷款证券由一批住房抵押贷款作抵押。

- 每月付款通过发起银行“传递”给第三方投资者。

- 除了每月支付利息外,抵押贷款在其生命周期内分期偿还,这意味着每月支付一定数量的本金,这与债券不同,债券通常在到期时支付所有本金。

- 除预定摊销外,投资者还按比例收到因再融资、止赎和房屋销售而产生的未预定本金预付款。虽然一个典型的抵押贷款期限可能是30年,但通常抵押贷款还清的时间要快得多。由于这些计划外的提前还款,预测抵押贷款证券的到期日是有问题的。

本文将介绍加权平均寿命(WAL)的概念,并阐述其在防范住房抵押贷款证券化提前还款风险中的作用。

什么是加权平均期限(weighted average life)?

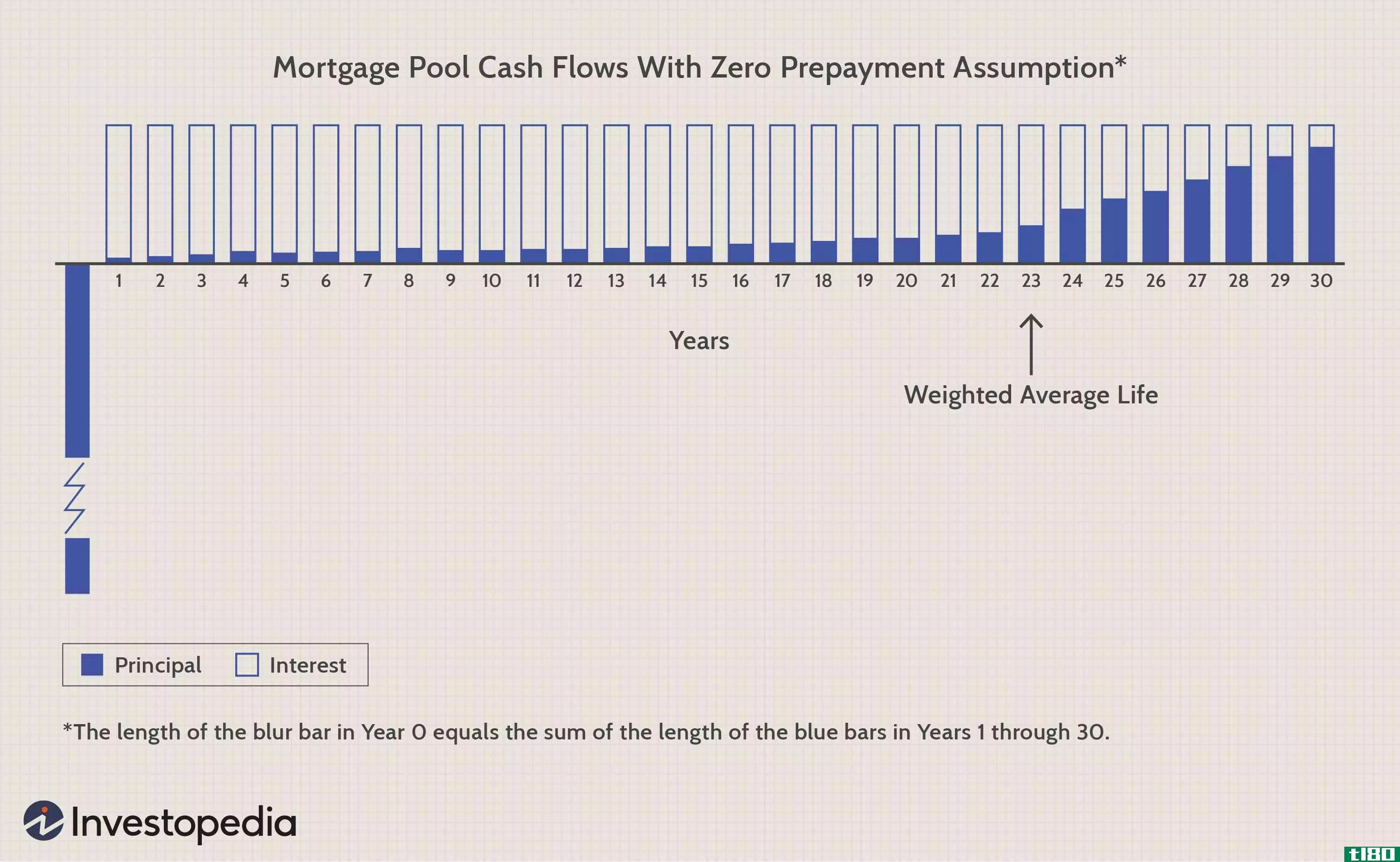

通常用来衡量MBS有效到期日的一个统计数据是WAL,有时称为“平均寿命”。为了计算WAL,将每个付款的日期(以年或月的百分比表示)乘以在该日期支付的本金总额的百分比,然后将这些结果相加。因此,沃尔玛登记了本金偿还对证券生命周期的影响。

WAL可以被可视化为一个时间轴上的支点,该时间轴从起始日到最终到期日。支点“平衡”了本金的支付,就像不同体重的孩子在横杆上有不同的位置来平衡跷跷板一样。下图1描述了30年期抵押贷款池的WAL。

收益率和内部收益率

住房抵押贷款证券是有市场的,可以溢价、折价或票面价值进行交易,这取决于当前市场利率的变化。当前息票以票面价值交易,而高息票以溢价交易,低息票以折价交易。报价收益率是内部收益率,它将所有未来现金流的现值与证券的当前价格相等。因此,按揭证券的报价收益率总是以提前还款假设为条件。

提前还款假设对抵押转嫁证券至关重要。投资者事先知道提前还款可以而且会发生,但不知道何时、按多少提前还款。必须预测和假设这些变量。此外,由于不对称效应,没有一个单一的、保守的假设可以适用于所有的传递,即溢价抵押贷款证券有更快提前还款的动机,而贴现抵押贷款证券则相反。

什么是已实现收益率(the realized yield)?

过户证券的已实现收益率是买方持有证券时实际收到的收益率,基于本金的实际预付款,而不是用于计算报价收益率的假定预付款。比预期快或慢的预付款会不对称地影响溢价和贴现传递。

假设通过证券溢价交易。按面值预付的款项产生的现金流只能以较低的现行利率进行再投资。因此,比预期更快的提前还款使投资者无法获得从一开始就证明溢价合理的高现金流。另一方面,较慢的提前还款为投资者提供了更多的时间来赚取较高的票面利率。因此,较慢的预付款会使实际收益率高于报价收益率,而较快的预付款会降低实际收益率。

贴现传递受益于比预期更快的提前还款,因为这些现金流可以按票面价值再投资于当前息票证券。实际上,投资者可以简单地将低息票换成高息票,因为提前还款是平价的。因此,实现收益率将超过报价收益率。相反,当提前还款慢于预期时,情况正好相反。投资者被较低的息票困住了很长一段时间,从而降低了实际收益率。

什么是提前还款假设(the prepayment assumption)?

多年来,已经制定了许多假定提前还款率的常规规范。每种方法都有其优缺点。

标准按揭收益率

第一个也是最简单的规范是假设“标准抵押贷款收益率”或“12年提前还款”。在这个规范中,假设在第12年之前没有任何提前还款,此时池中的所有抵押贷款全部提前还款。

该规范具有计算简单的优点,并且符合大多数抵押贷款池的有效到期日远短于最终到期日的现实。除此之外,这一假设也无从谈起。它完全忽略了在抵押贷款池的早期发生的提前还款。因此,在这种“标准”提前还款假设的基础上计算和报价的收益率严重低估了以大打折扣方式进行转手证券交易的潜在收益率,而高估了溢价转手证券交易的潜在收益率。

fha经验法

另一方面是根据联邦住房管理局(FHA)的实际经验制定的预付款规范。联邦住房管理局汇编历史数据的实际发生率提前偿还的抵押贷款,它的保险。这些数据涵盖了广泛的发行日期和息票利率。

FHA经验法显然是对标准抵押贷款收益率的一种改进,因为它引入了现实的、经过历史验证的假设,但它并非没有自身的问题。由于美国联邦住房管理局几乎每年都会发布一个新的系列,二级抵押贷款市场面临着以不同年份的系列为基础的证券的混乱局面。

固定提前还款率

另一个已被使用的规范是固定提前还款率(CPR),也被称为“有条件提前还款率”。该规范假设在给定年份内提前还款的本金余额百分比是一个常数。

CPR方法比FHA的经验更易于分析,因为每年适用的提前还款率是一个一致的数字,而不是30个不同数字中的一个。因此,比较不同提前还款假设下特定持有期的报价收益率更容易。CPR方法的一个微妙优势是,它暴露了提前还款假设的主观性质。FHA经验方法暗示了一种可能完全没有根据的精确度。

心肺复苏术的一种变体称为“单月死亡率”(SMM)。SMM只是每月一次的CPR模拟。它假设在给定的月份预付的本金余额的百分比是一个常数。

psa标准预付款模式

最常用的提前还款率假设是行业贸易集团公共证券协会(PSA)提供的标准提前还款经验。PSA的目标是将标准化引入市场。标准提前还款的头30个月要求CPR稳步上升,从零开始,每月上升0.2%;此后,使用6%的心肺复苏。然而,有时收益率是基于比这个标准更快或更慢的提前还款假设。提前还款假设的这种变化通过指定高于或低于100%的百分比来表示。

- MBS报价为200% PSA假设为0.4% 心肺复苏在前30个月每月上升,然后心肺复苏在12%的水平。

- MBS报价为50% PSA假设为0.1% 每月增加心肺复苏,直到百分之三 达到CPR水平。

底线

如前所述,使用加权平均寿命涉及许多假设,而且远不精确。然而,这有助于投资者对住房抵押贷款证券的收益率和期限做出更现实的预测,从而有助于降低固有的提前还款风险。

- 发表于 2021-06-02 18:07

- 阅读 ( 98 )

- 分类:商业金融

你可能感兴趣的文章

资产支持证券(asset backed securities)和抵押贷款证券(mortgage backed securities)的区别

资产支持证券(asset backed securities)和抵押贷款证券(mortgage backed securities)的区别 资产担保证券和抵押贷款证券是两种类型的投资,将证券集中**给一组投资者。两者的结构在性质上是相似的,资产支持证券和抵押贷款支持证券之...

什么是分期付款?

...来描述可以分割成更小的部分,然后**给投资者的证券。抵押贷款支持证券(MBS)是一篮子抵押贷款,集合起来供投资者购买。 关键要点 部分证券是根据不同的特征进行分离和分组并**给投资者的证券集合。 部分债券可以...

为什么mbs(抵押贷款支持证券)仍然存在?

...机,但有几个不同的论点支持允许市场参与者交易和拥有抵押贷款支持证券(MBS)。 在其基本层面上,住房抵押贷款证券是任何以商业或住宅抵押贷款或抵押贷款池为基础资产的投资解决方案。与大多数金融创新一样,住房抵...

什么是商业抵押担保证券?(commercial mortgage-backed security?)

... 商业抵押贷款支持证券是债券证券的一种形式,通常在美国的证券市场发行。这种证券利用的是商业地产抵押贷款,而不是分类为住宅的房地产。在大多数情况下,商业抵押担...

什么是资产担保证券?(an asset-backed security?)

...些资产包括未偿还的汽车贷款、信用卡债务或学生贷款。抵押贷款支持证券可以被视为资产支持证券的一种形式,但它们通常是分开讨论的。与其他证券一样,资产支持证券也可以由利用证券流动来产生收入的人在金融市场上买...

什么是商业抵押贷款支持证券?(commercial mortgage-backed securities?)

... 商业抵押贷款支持证券是一种投资,其收入来自抵押贷款支付。抵押贷款用于商业房地产,如办公楼和工厂,而不是住宅物业。这在理论上降低了投资者的风险,因为商业抵押...

0 篇文章