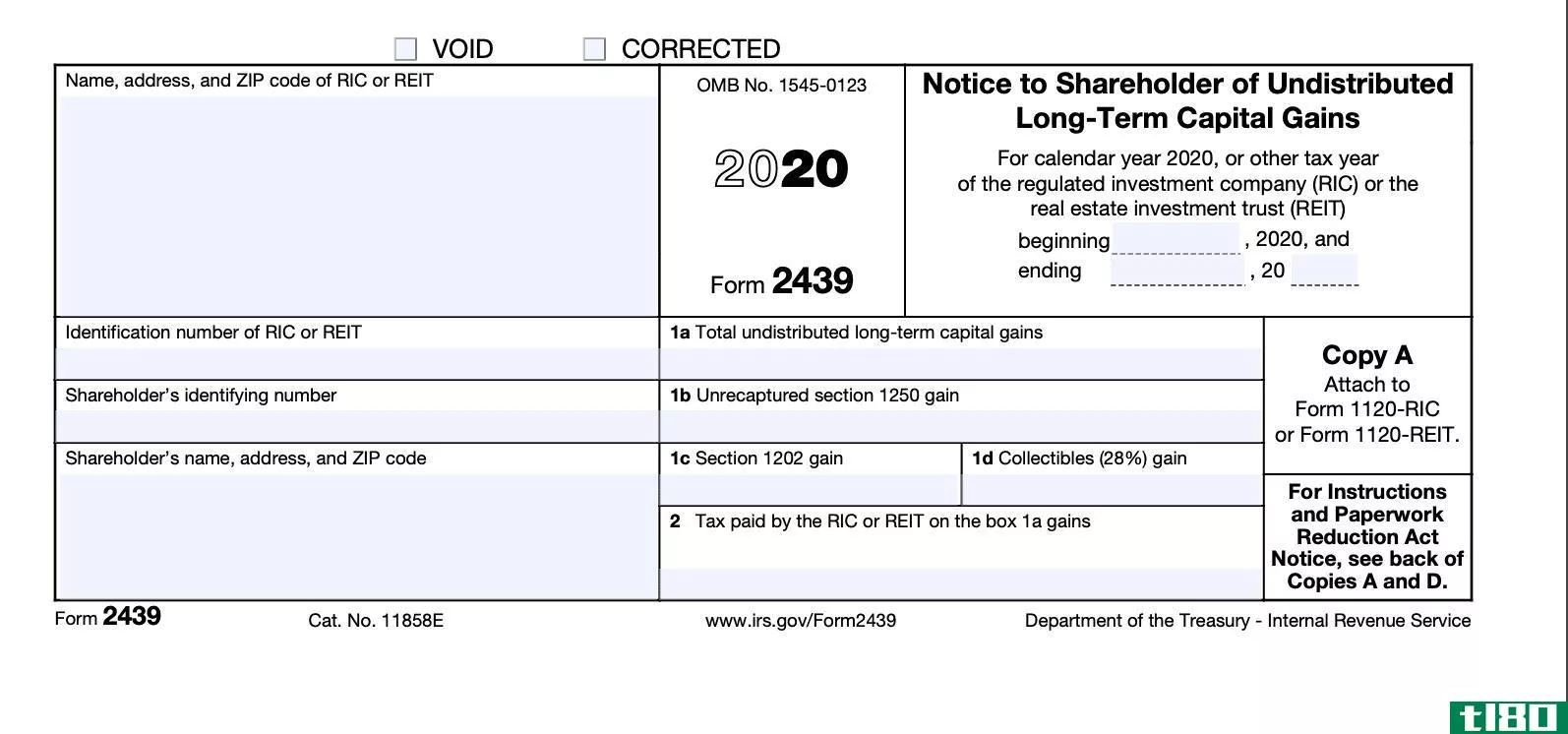

表2439:未分配长期资本利得股东通知

什么是表2439:未分配长期资本利得股东通知(form 2439: notice to shareholder of undistributed long-term capital gains)?

表格2439是美国国税局(IRS)的表格,受监管投资公司(RIC)-互惠基金和交易所买卖基金-和房地产投资信托基金(REITs)必须分配给股东,以报告未分配的长期资本收益。共同基金需要将大部分资本收益分配给股东,股东在1099-DIV表中报告这些收益。但是,如果基金公司决定保留这些收益,则必须代表股东纳税,并在2439表中报告这些交易。

关键要点

- 2439表格是美国国税局的表格,受监管投资公司(RIC)-互惠基金和交易所买卖基金-和房地产投资信托基金(REITs)必须分配给股东,以报告未分配的长期资本收益。

- 如果基金公司决定保留其资本收益,而不是将其分配给股东,则必须代表股东纳税,并在2439表格中报告这些交易。

- 对股东而言,资本利得分配的净结果与资本利得分配的净结果基本相同。

理解表2439:未分配长期资本利得股东通知

表格2439由美国国税局(IRS)编制,供RICs和REITs用于通知股东其未分配给投资者的长期资本收益。这种保留资本收益的做法相对少见。监管规定要求基金公司在一项被称为资本收益分配的交易中,将几乎所有收益支付给投资者。基金往往会在11月和12月积累资本利得,但通常可以提前对投资者作出估计。积极管理的基金尤其如此,它们在投资组合中进行更多的交易。指数基金往往包含更多的静态投资组合,从而产生更少和更可预测的资本收益。

持有免税账户(如个人退休账户)股票的投资者可提交990-T表,申请基金公司缴纳税款的退税。受联邦税收约束的股东还必须调整其股票上涨的基础。为此,他们首先将基金公司在2439表格中申报的税款从同一表格中申报的资本利得中减去。然后,他们应该在以前的成本基础上加上这个差额。

股东必须参考2439表格,即使他们没有占有留存收益,也必须自行申报收益和税款

需要提交表格2439的公司应为受监管投资公司(RIC)或房地产投资信托基金(REIT)根据第852(B)(3)(D)或857(B)(3)(C)条为其缴纳未分配资本利得税的每位股东填写A、B、C和D副本。然后,在适当的IRS服务中心备案时,他们应将所有表格2439的副本附在表格1120-RIC或表格1120-REIT上。在风险投资委员会或房地产投资信托基金纳税年度结束后60天内,向股东提供表格2439的B和C副本。保留副本D供风险投资委员会或房地产投资信托基金记录。

表格2439可在国税局网站上查阅。

表2439的优缺点:未分配长期资本利得通知股东

对股东而言,资本利得分配的净结果与资本利得分配基本相同。在分配中,以现金形式获得资本利得股息的投资者支付所得税,然后将剩余部分再投资于新股,这将产生与从基金收到2439表格的投资者非常相似的结果。

资本利得分配和资本利得分配之间的一个潜在区别是,由于基金公司属于较高的收入阶层,因此基金公司可能对其保留的收益支付较高的税率,而个人则可能受到较低的税率。通过在个人1040表格中申报基金公司支付的美元金额,股东可以从基金公司税率和他们自己的税率之间的差异中获益。

- 发表于 2021-06-14 05:14

- 阅读 ( 255 )

- 分类:商业金融

你可能感兴趣的文章

表格1099 div:股息和分配定义

什么是表格1099 div:股息和分配(form 1099-div: dividends and distributi***)? 表格1099-DIV:股息和分配是由银行和其他金融机构向在一个日历年内从任何类型的投资中获得股息和分配的投资者发送的美国国税局(IRS)表格。投资者可以获...

资本收益率(capital yield)和股息率(dividend yield)的区别

...的同时,通过市场上证券的清算实现的。股利可以周期性分配,投资所需投资较少,但在一项投资的生命周期内,资本收益率只有一次,需要大量投资才能获得可观的回报。结论为了计算总收益或投资回报,投资者将资本收益率...

股息(dividend)和长期资本收益(long-term capital gain)的区别

...It利润只能实现一次,即通过**资产/股票。影响因素股息分配权掌握在公司管理层手中。利润受市场波动和形势的影响。清算权掌握在投资者手中。收益实现类型公司的利润像报酬一样分配给股东。只有当投资者**资产时,利润...

什么是累积利得税?(an accumulated profits tax?)

...的所得税评估。政府希望公司将大部分利润以股息的形式分配给股东,这使得政府可以在股东层面对股息分配征税。当一家公司保留其利润而不是将利润作为股息分配时,就会扰乱政府预期的税收收入。如果一家公司的累计金额...

0 篇文章