CAPM与APT

对于股东、投资者和金融专家来说,在投资前了解一只股票的预期收益是谨慎的。有各种统计模型,根据不同股票的年化收益率来比较不同的股票,使投资者能够更加谨慎地选择股票。CAPM和APT是两种这样的估价工具。在我们试图找出APT和CAPM之间的区别之前,让我们仔细看看这两种理论。

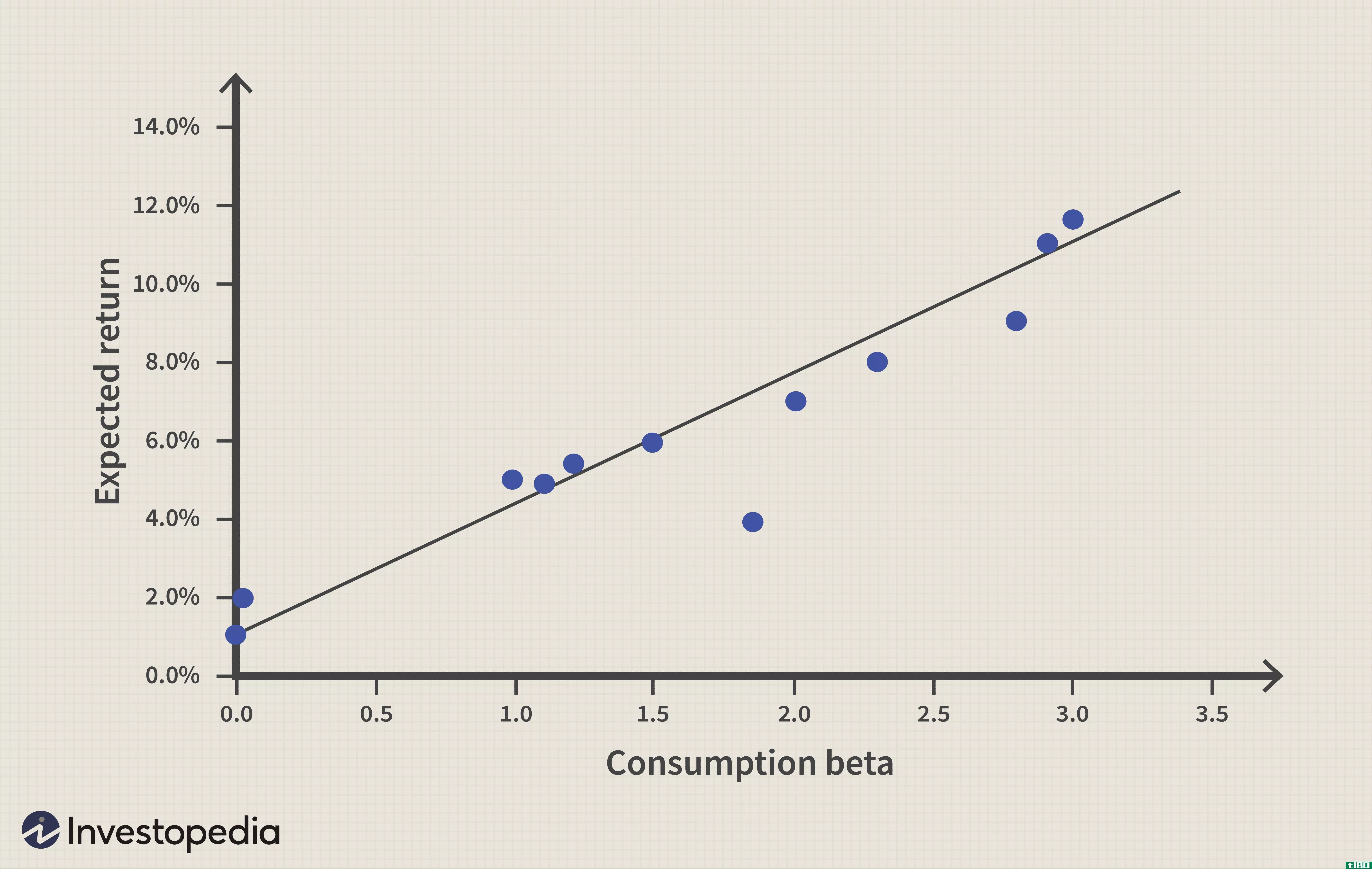

APT是套利定价理论的缩写,由于其能够对不同股票的定价做出公正的评估,该理论在投资者中非常流行。APT的基本假设是股票的价值是由许多因素驱动的。首先有适用于所有公司的宏观因素,然后是公司特有的因素。用来计算股票预期收益率的方程式如下。

r=rf+b1f1+b2f2+b3f3+…。。

这里r是证券的预期收益率,f是影响证券价格的不同因素,b是衡量证券价格与因素之间关系的尺度。

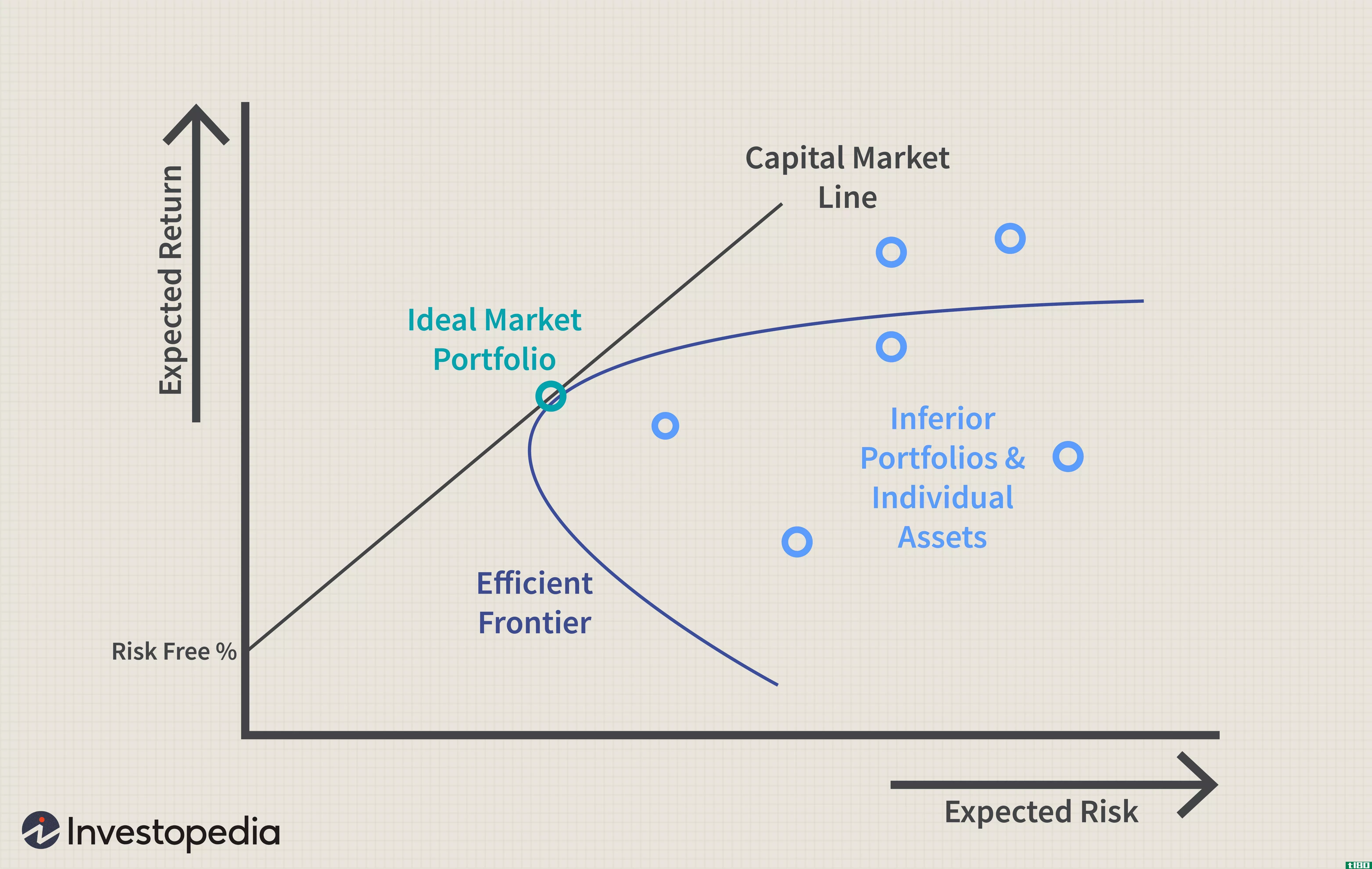

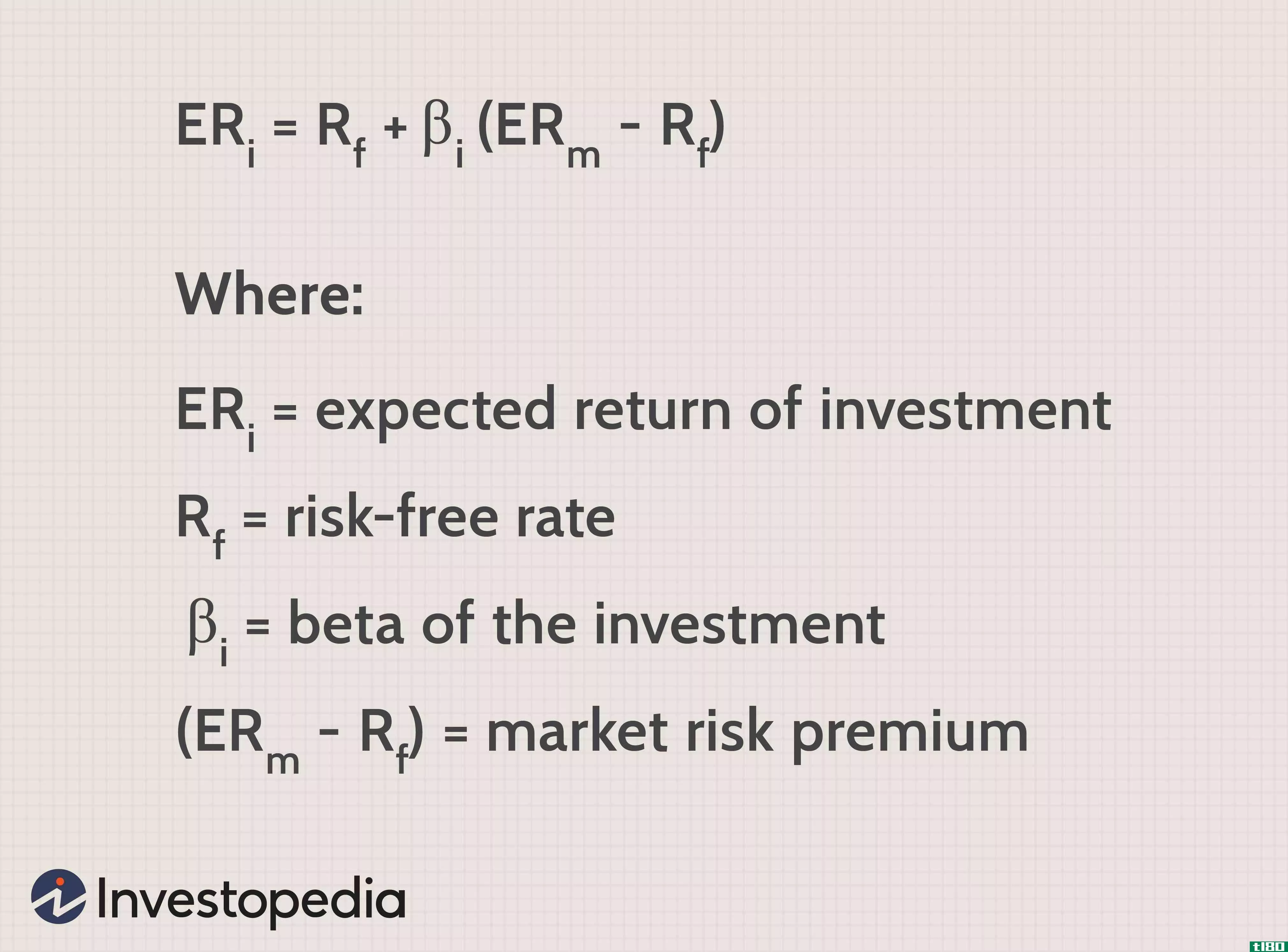

有趣的是,这与CAPM计算收益率的公式相同,CAPM代表资本资产定价模型。然而,不同之处在于,在CAPM的情况下,使用单一的非公司因素和资产价格与因素之间关系的单一度量,而APT中有许多因素,而且资产价格与不同因素之间的关系度量也不同。

另一个不同之处在于,在APT中,资产的性能被视为独立于市场,其价格被假定为由非公司和公司特定因素驱动。然而,APT的一个缺点是没有试图找出这些因素,事实上,在他感兴趣的每一家公司的情况下,必须自己找出经验上不同的因素。确定的因素越多,这项工作就越复杂,因为人们还必须找到不同因素之间价格关系的不同衡量标准。这就是为什么资本资产定价法(CAPM)受到投资者和金融专家青睐的原因。

| 在简介:CAPM vsAPT•APT和CAPM之间的相似之处在于,两者都使用相同的方程式来计算证券的回报率。然而,尽管APT中有许多假设,但在CAPM中,假设相对较少。•在APT中,存在公司特定的风险因素,且每个因素的beta不同必须根据经验单独计算,而在CAPM的情况下没有这样的要求。 |