你可能感兴趣的文章

会计折旧(accounting depreciation)和税收折旧(tax depreciation)的区别

...收折旧通常是不同的,因为它们是根据不同的程序和假设计算的。会计折旧和税收折旧的主要区别在于,虽然会计折旧是由公司根据会计原则为会计目的而准备的,但税务折旧是根据美国国税局的规则(IRS)准备的。 内容1。概...

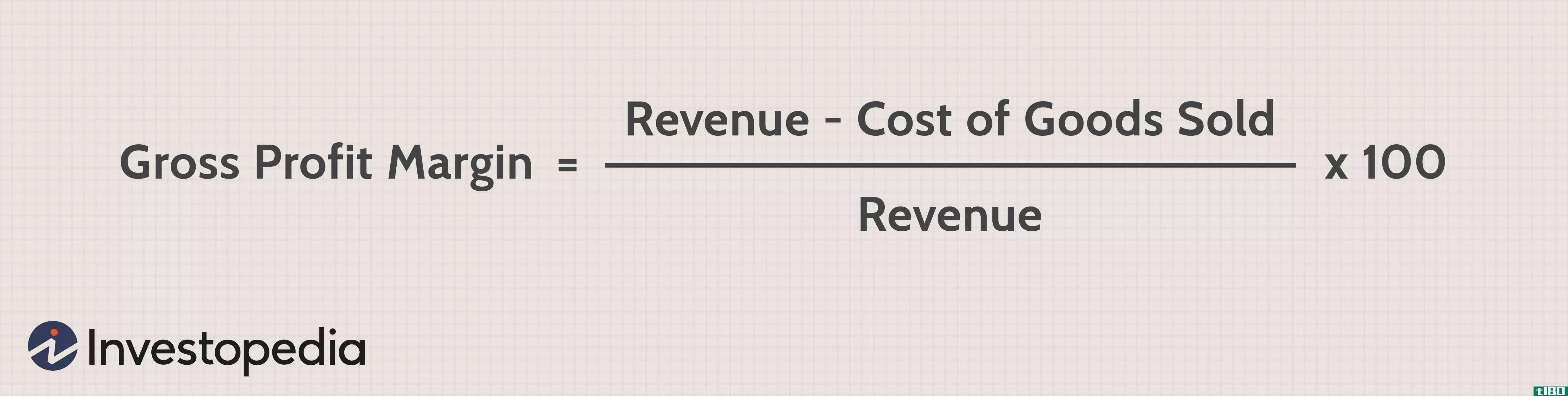

哪些成本不计入毛利率?

... 为了确定哪些不包括在毛利率中,我们必须先看一下计算毛利率的内容。毛利是公司扣除生产和销售产品的相关成本后的收入。毛利润以整美元列示,计算方法如下: 毛利=收入-销货成本 毛利润率是收入和生产成本所产生...

息税前利润和息税折旧摊销前利润的区别是什么?

...润(EBITDA)是其中的两个指标,尽管它们有相似之处,但计算结果的差异可能导致不同的结果。 息税前利润 息税前利润(EBIT)是公司扣除所得税费用和利息费用前的净收入。息税前利润是用来分析一个公司的核心业务的表...

资本支出(capex)有哪些类型?

...上。 资本支出的类型可以包括购买财产、设备、土地、计算机、家具和软件。 了解资本支出(capex) 虽然这些支出对一家公司是有益的,但它们往往需要大量的资金投入。因此,企业必须合理地进行预算,以有效地产生所...

折旧(depreciation)和摊销(amortization)的区别

...无形资产AS-26 应用于非流动有形资产,如机器、车辆、计算机等。版权、专利、商誉等非流动无形资产。 目的按资产使用年限按比例分摊成本。将资产在其使用年限内的成本资本化。 方法直线、余额递减、年金、年数总...

如何我计算飞机折旧?(i calculate airplane depreciation?)

...允许的方法(如直线法、余额递减法或基于活动的方法)计算折旧费用。计算此类折旧时,最好咨询税务专业人员。 ...

如何我计算减少余额折旧?(i calculate reducing balance depreciation?)

... 减少余额折旧需要计算三项:资产的账面价值、年折旧率和残值。大多数折旧计算涉及企业拥有的机器或其他类型的设备。余额递减折旧是以资产的账面价值减去残值乘以年折旧率来计算的...

什么是macrs折旧?(macrs depreciation?)

... MACRS折旧采用双倍余额递减法计算,使用的折旧正好是直线折旧的两倍。采用直线折旧法,使用寿命为五年的资产每年折旧20%。根据MACRS折旧,第一年折旧率为40%;然而,由于半年惯例适用,实际折旧...

什么是不同的折旧方法?(the different methods of depreciation?)

...同的金额)和余额递减折旧法(按资产价值余额的百分比计算折旧)。其他更复杂的方法包括双倍递减折旧法,它结合了直线法和余额递减法的原理、活动折旧法以及类似的时间单位法。。 ...

什么是金融折旧?(financial depreciation?)

...资产。公司、企业和其他方出于多种目的测量财务折旧。计算折旧有助于内部记账。它也有助于税务会计,IRS允许基于企业资产折旧的特定业务扣除

. ...