大多数符合条件的计划,如401(k)或403(b)计划,为员工提供了从自己的退休资产中借款的能力,并将该金额连同利息存入自己的退休账户。 虽然我们大多数人宁愿退休后再从退休计划中拿钱,但有时我们别无选择。...

大多数符合条件的计划,如401(k)或403(b)计划,为员工提供了从自己的退休资产中借款的能力,并将该金额连同利息存入自己的退休账户。 虽然我们大多数人宁愿退休后再从退休计划中拿钱,但有时我们别无选择。

如果你发现自己陷入财务困境,你可能会考虑获得贷款,以满足你眼前的经济需要。那么问题是,你应该从你的退休计划中借钱,还是应该考虑其他的选择?答案取决于几个因素,我们将对此进行回顾。我们还将了解计划贷款的一般指导原则。

关键要点

- 最多

- 从符合条件的计划中获得的贷款受到限制和具体还款条件的约束。

- 虽然法规允许

- 要决定从退休计划中借款是否是最佳选择,请考虑贷款的目的及其真实成本,例如损失的资金

你应该从你的退休计划中借钱吗?

在你决定从你的退休账户贷款之前,你应该咨询一位财务规划师,他将帮助你决定这是最好的选择,还是你最好从金融机构或其他渠道获得贷款。以下是一些需要考虑的因素。

贷款用途

理财规划师可能会认为,使用合格计划贷款偿还高息信用卡债务是一个好主意,尤其是当信用余额较大,还款金额明显高于合格计划贷款的还款金额时。

然而,理财规划师可能认为,用这笔贷款带你和你的朋友去加勒比海游轮,或者为你孩子的16岁生日买辆车,在财务上没有什么意义。

贷款真实成本

贷款的好处是,你偿还的利息合格计划贷款偿还到你的计划帐户,而不是金融机构。但是,一定要比较合格计划贷款和金融机构贷款的利率。哪个更高?有显著差异吗?

不利的一面是,作为贷款从你的账户中移除的资产失去了税收递延收益增长的好处。此外,用于偿还贷款的金额来自税后资产,这意味着您已经为这些金额支付了税款。与您可能对您的401(k)计划账户进行的供款不同,这些已偿还的金额不属于递延税款。

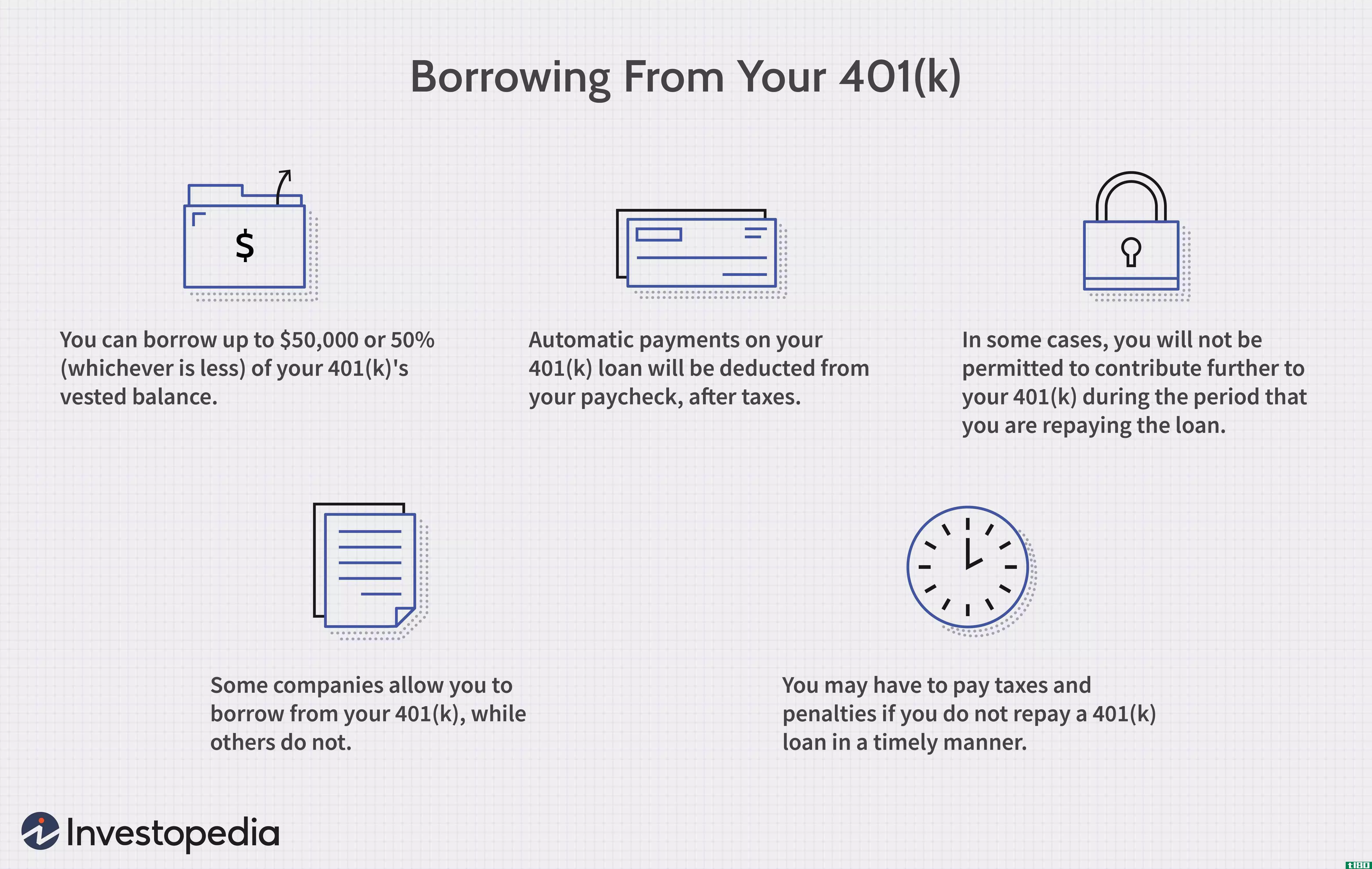

美国国税局现在允许借款人继续为他们的401(k)计划供款,但检查一下你的401(k)计划是否要求你在收到该计划贷款后的一段时间内暂停供款。这也会切断任何雇主匹配你的贡献。如果你的401(k)计划是这样的话,你将需要考虑这个暂停的机会给你的退休账户提供资金的后果。

合格计划贷款规则

法规允许有条件的计划提供贷款,但计划不需要包括这些规定。 要确定您参与的合格计划是否提供贷款,请向您的雇主或计划管理员咨询。你还想了解任何贷款限制。

如果你有一个401(k)仍然持有在前雇主,你不允许从该帐户贷款。

例如,有些计划只允许贷款给他们定义为困难的情况,例如由于你无力支付房租或抵押贷款而面临被逐出家门的威胁,或者需要为你或你的家庭成员支付医疗费用或高等教育费用。

通常,这些计划要求你证明你已经用尽了其他资源。另一方面,有些计划将允许您以任何理由从计划中借款,也可能不要求您披露贷款的目的。

你的雇主可能有特殊的表格,你必须填写,以申请贷款。如果您想申请合格的计划贷款,请向您的雇主或计划管理员咨询有关文件要求。

最高贷款额

符合条件的计划必须按照规定经营贷款,其中之一是对贷款额度的限制。从你的合格计划中借款的最高金额是你的既得利益余额的50%或50000美元,以较小者为准。

如果个人账户少于10000美元,则可适用例外情况。在这种情况下,可允许个人从该账户借款最多10000美元。

下面是一些例子,展示了最高贷款额。

例1

简在ABC公司401(k)计划中有9万美元的账户余额。其中6万美元是简的既得利益余额。简可以从该计划中借到最多3万美元,这是她既得利益余额的50%,不足5万美元。

例2

吉姆在ABC公司的401(k)计划中有20万美元的账户余额。吉姆是100%有权的。尽管吉姆的既得利益余额的50%是10万美元,但他最多只能借5万美元,这是任何员工都不能超过的借款限额。

例3

玛丽在ABC公司401(k)计划中的账户余额为10000美元。玛丽是100%的既得利益者。玛丽可能会从计划中借款1万美元,即使10000 x 50%=5000美元。

如果金额不超过10000美元,则允许Mary借入超过其既得帐户余额50%的贷款。现在所有符合条件的计划都允许此例外,因此请务必先检查。

偿还退休计划贷款

一般来说,合格计划贷款必须在五年内偿还。如果贷款用于购买主要住房,则可例外。重要的是要注意,如果你的工作被终止或你选择离开,你的雇主可能会要求全额还款。

2017年的减税和就业法案延长了你离职时偿还贷款的期限。以前,如果你的**关系在你还清贷款之前结束,通常有60天的窗口期来支付未偿余额。从2018年开始,税务改革将这一期限延长至你的联邦所得税申报表到期日,包括申请延期。

如果此时您无法偿还该金额,且贷款状况良好,则该金额可被视为应纳税分配。金额将在表格1099-R上报告给您和IRS。这一数额符合展期支付的条件,因此如果您能够在60天内提出该数额,您可以向符合条件的退休计划提供展期支付供款,从而避免所得税。 注意如果你小于59岁½, 除非你遇到某些例外情况,否则你很可能还欠提前取款的罚款。

贷款偿还计划

与金融机构贷款一样,合格计划贷款也要编制摊销计划。分期偿还时间表提供还款时间表和还款金额,包括利息。规定要求您至少每季度按分期偿还金额进行合格计划贷款偿还;否则,该笔贷款可被视为一笔应申报和应纳税的交易。

在某些情况下,你的雇主可能会允许你推迟偿还贷款。例如,如果你在武装部队,你的还款可能会被暂停至少一段时间你在现役。贷款偿还期将根据您的现役时间延长。

此外,如果在休假期间您的工资减少到您的工资不足以偿还贷款,您的雇主可以暂停还款一年。与现役军人的例外情况不同,贷款偿还期不会因为你的休假而延长。相反,您可能需要增加您的计划付款金额,以便在原定时间内还清贷款。

不符合监管要求的贷款可被视为“视同分配”。例如,如果贷款至少每季度偿还一次,剩余余额将被视为不符合展期条件的分配,这意味着该金额将缴纳所得税。如果您在视同分配发生后继续参与本计划,您仍需偿还贷款。这些金额被视为基础(即税后供款),在分配时不征税。

伊朗共和国

一般来说,你不能从你的个人退休账户贷款,因为这将导致禁止交易,这是违反国内税收法的某些领域。如果你从个人退休账户获得贷款,退休基金将不复存在,计划的全部金额将包括在所有者的应税收入中。

covid-19的特殊考虑

在2020年3月通过《冠状病毒援助、救济和经济保障(关怀)法》之后,以及随后的2020年6月19日,在IRS的进一步指导下,退休计划撤回处罚和税收责任方面发生了某些变化。

最初的修改适用于法律所称的合格参与者,即被诊断为COVID-19的人,其配偶或受抚养人被诊断为COVID-19,或因COVID-19而经历了裁员、休假、减少工作时间或无法工作,或因COVID-19而缺乏育儿服务的人。

美国国税局最近的指导扩大了合格参与者的定义,包括那些因冠状病毒而被取消工作邀请或推迟工作开始日期的人。现在还包括允许他们的配偶,即使仍在工作,从他们的退休计划中提取至多10万美元。

符合条件的参与者可以提前从401(k)s、403(b)s、457 s和传统IRA中提取100000美元,而无需支付10%的罚款。个人最多有三年的时间来支付提前支取的税款或将钱重新存入退休账户(而标准还款要求为60天)。

法律并不要求退休计划接受这一提前支取规则的修改,但大多数计划预计也会接受。该法律涵盖了2020年1月1日至2020年12月30日期间的提款。

底线

在从你的退休储蓄中借款之前,你应该通过考虑贷款的目的、成本和未来的影响来确定这是最好的财务决策。请务必联系您的财务规划师,寻求帮助,以作出这一重要决定。