可按毛额或按单位列示边际贡献。它代表了在扣除公司成本的可变部分后,为每种产品/单位销售产生的增量资金。...

什么是边际贡献(the contribution margin)?

可按毛额或按单位列示边际贡献。它代表了在扣除公司成本的可变部分后,为每种产品/单位销售产生的增量资金。

边际贡献按单位售价减去单位可变成本计算。这一指标也被称为单位贡献美元,它表明特定产品对公司整体利润的贡献。它提供了一种显示公司提供的特定产品的潜在利润的方法,并显示了有助于支付公司固定成本的销售部分。支付固定成本后剩下的任何收入都是产生的利润。

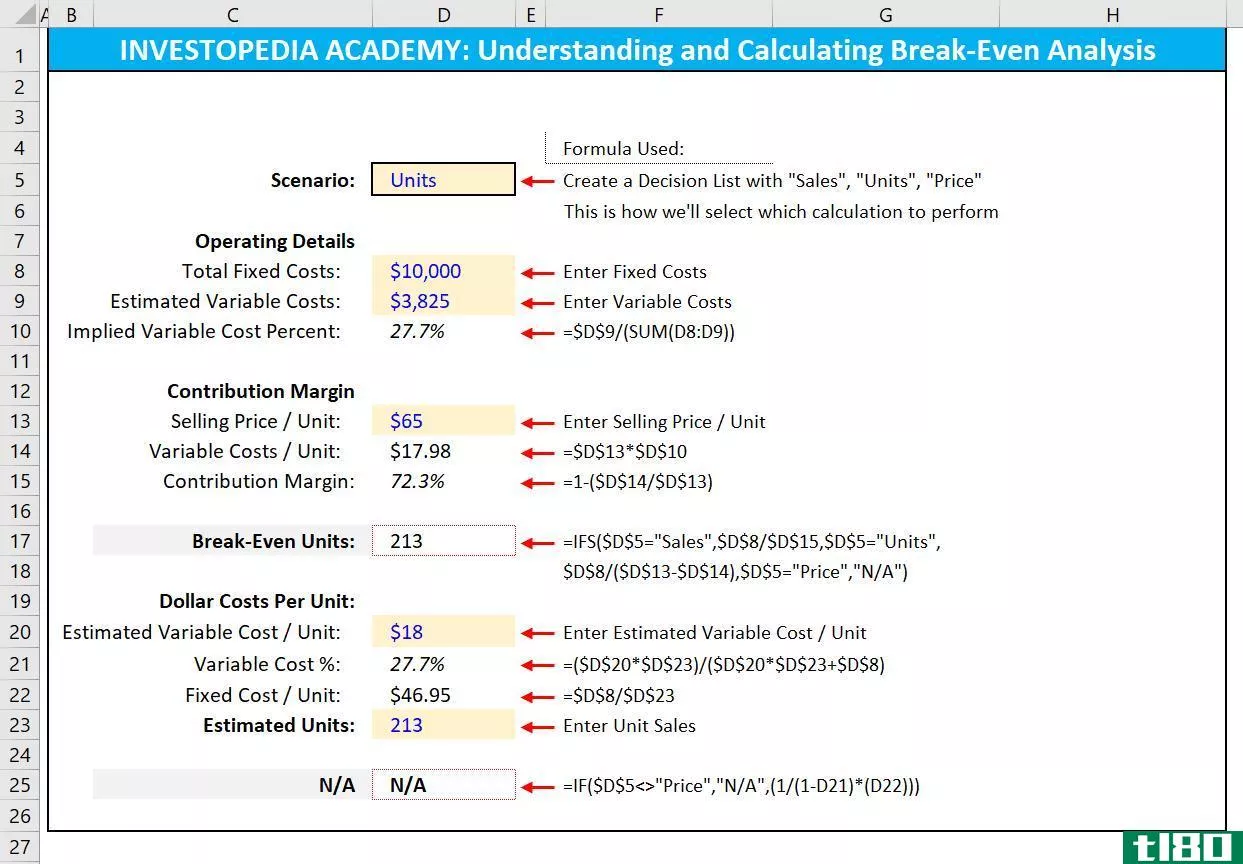

边际贡献的计算公式是

边际贡献是指产品的销售价格与其生产和销售过程中的可变成本之间的差额。

贡献利润率=销售收入− 可变成本\text{Contribution Margin}=\text{Sales Revenue}-\text{Variable Costs}Contribution Margin=销售收入− 可变成本

上述公式也用作一个比率,以百分比形式得出答案,如下所示:

贡献利润率=销售收入− 可变成本销售收入\text{贡献利润率}=\\frac{\text{销售收入}-\text{可变成本}{\text{销售收入}}贡献利润率=销售收入销售收入− 可变成本

边际收益告诉你什么?

边际贡献分析是产品全面成本和销售价格规划中盈亏平衡分析的基础。边际贡献有助于区分产品销售中的固定成本和利润部分,并可用于确定产品的销售价格范围、销售中预期的利润水平以及支付给销售团队成员、分销商或佣金代理的销售佣金结构。

固定成本与可变成本

机械等项目的一次性成本是固定成本的一个典型例子,无论售出的单位数量多少,一次性成本都保持不变,尽管随着售出单位数量的增加,一次性成本在每个单位成本中所占的百分比变小。其他例子包括可能以固定成本提供的服务和公用事业,这些服务和公用事业对生产或销售的单位数量没有影响。例如,如果**以每月100美元的固定成本提供不受限制的电力,那么**10台或10000台的电力将具有相同的固定成本。

另一个固定成本的例子是一个网站托管提供商,它以固定成本为客户提供无限的托管空间。无论客户端放置一个或十个网站,无论客户端使用100MB或2GB的托管空间,托管成本保持不变。在这种情况下,电力和网络托管成本将不考虑在贡献利润公式中,因为它代表一个固定的成本。支付给行政人员的每月固定租金或薪金也属于固定费用类别。

但是,如果相同的电力成本与消耗成比例增加,并且网络主机费用根据托管站点的数量和所消耗的空间而增加,那么这些成本将被视为可变成本。同样地,支付给雇员的工资是可变成本,而雇员的工资是根据他们生产的单位数量(或其任何变化)来支付的。每一个这样的项目都将在计算边际贡献时加以考虑。

固定成本通常被认为是沉没成本,一旦花费就无法收回。在进行成本分析或盈利能力衡量时,不应考虑这些成本构成。

关键要点

- 边际贡献率代表产品销售收入中未被可变成本消耗的部分,因此有助于弥补公司的固定成本。

- 边际贡献的概念是盈亏平衡分析的关键之一。

- 在固定费用较少的劳动密集型企业中,贡献率低,而资本密集型、工业企业固定成本较高,贡献率较高。

边际贡献示例

假设一台**墨水笔的机器的成本是1万美元。**一支墨水笔需要价值0.2美元的原材料,如塑料、墨水和笔尖,另外0.1美元用于运行机器生产一支墨水笔的电费,0.3美元是**一支墨水笔的人工费。

这三个组成部分构成了单位可变成本。**一支钢笔的总可变成本为每支0.2美元+0.1美元+0.3美元=0.6美元。如果总共**100支墨水笔,总可变成本将达到($0.6*100支)=60美元,而**10000支墨水笔将导致总可变成本($0.6*10000支)=6000美元。这种总可变成本与**产品的单位数成正比。

然而,如果没有**机器,墨水笔的生产将是不可能的,机器的固定成本为10000美元,机器的成本是固定成本(而不是可变成本),因为它的费用不会根据生产的单位而增加。这种固定成本不在边际贡献计算中考虑。

如果使用这台机器**总共10000支墨水笔,可变成本为6000美元,固定成本为10000美元,则总**成本为16000美元。然后,单位成本计算为16000美元/10000=1.6美元/支。如果每支墨水笔以每支2美元的价格**,那么每支的利润就等于

(联合国安全理事会−总成本)=(2.0美元−$1.6)=每单位0.4美元,其中:\begin{aligned}&(SC-\text{总成本})=(\$2.0-\$1.6)=\$0.4\text{每单位}\\&\textbf{其中:}\\&;SC\=\text{Sales price}\end{aligned}(联合国安全理事会−总成本)=(2.0美元−$1.6)=0.4美元/单位,其中:

但是,边际贡献不考虑固定成本构成,只考虑可变成本构成。以贡献利润率表示的每单位销售收入的增量利润为:

(销售价格−TVC)=(2.0美元−$0.6)=每单位1.4美元,其中:\begin{aligned}&\text{(销售价格}-\text{TVC)}=(\$2.0-\$0.6)=\$1.4\text{每件}\\&\textbf{其中:}\\&;TVC=\text{Total variable costs}\end{aligned}(销售价格−TVC)=(2.0美元−$0.6)=每单位1.4美元,其中:

贡献利润的一个关键特征是,无论**或销售的单位数量多少,贡献利润都是固定的。另一方面,由于单位净利润包含固定成本,因此单位净利润可能会随着销售单位数量的增加/减少而非线性增加/减少。

在上面的例子中,如果**和销售的墨水笔总数加倍到20000支,那么总成本(固定+可变)将为(10000/20000+0.6)=每支1.1美元。单位利润将达到:

(联合国安全理事会−总成本)=(2.0美元−$1.1)=每单位0.9美元(SC-\text{总成本)}=(\$2.0-\$1.1)=\$0.9\text{每单位}(SC)−总成本)=(2.0美元−$1.1)=每单位0.9美元

从本质上讲,将销售量从1万增加到2万(两倍),使单位净利润从0.4美元增加到0.9美元(即2.25倍)。

但是,仅根据可变成本计算的边际贡献将为:

(销售价格−TVC)=(2.0美元−$0.6)=每件1.4美元\text{(销售价格}-\text{TVC)}=(\$2.0-\$0.6)=\$1.4\text{每件}(销售价格−TVC)=(2.0美元−$0.6)=每台1.4美元

即使生产和销售的单位数量翻了一番,贡献利润率也保持不变。它提供了另一个维度来评估通过扩大销售可以实现多少利润。

2:07

边际贡献

边际收益的使用

边际贡献可以帮助公司管理层从几个可能的产品中进行选择,这些产品竞争使用同一组**资源。假设一家公司有一台能同时生产墨水笔和圆珠笔的制笔机,管理层必须做出选择,只生产其中一种。

如果一支钢笔的边际贡献率高于一支圆珠笔的边际贡献率,那么前者将因其较高的盈利潜力而获得生产优先权。这种决策对于生产多样化产品组合的公司来说是常见的,管理层必须以最有效的方式将可用资源分配给具有最高利润潜力的产品。

投资者和分析师也可能试图计算公司大片产品的贡献率数字。例如,饮料公司可能有15种不同的产品,但其大部分利润可能来自一种特定的饮料。

与公司管理层一起,警惕的投资者可能会密切关注高绩效产品相对于其他产品的贡献率,以评估公司对其明星业绩的依赖程度。如果公司将重点从投资或扩大明星产品的**或竞争对手产品的出现上转移,则可能表明公司的盈利能力以及最终的股价可能会受到影响。

非常低或负贡献率的利润率值表明,经济上不可替代的产品,其生产和销售应予以废弃。在劳动密集型工业部门,如**业,由于可变成本较高,贡献率的高值在资本密集型行业中普遍存在,因此,贡献率的低值可以被观察到。

边际贡献的概念适用于**业、业务部门和产品的各个层面。可以为整个公司、特定子公司、特定业务部门或单位、特定中心或设施、分销或销售渠道、产品线或单个产品计算该数字。