如何在excel中计算盈亏平衡分析?

盈亏平衡分析是研究在综合了企业运营的所有固定和可变成本后,需要多少销售额或销售单位才能达到盈亏平衡。盈亏平衡分析在商业计划和公司财务中是至关重要的,因为对成本和潜在销售额的假设决定了一个公司(或项目)是否走上了盈利的轨道。

关键要点

- 盈亏平衡分析是研究销售金额或销售单位是否需要盈亏平衡考虑所有固定因素 以及可变成本。

- 盈亏平衡分析有助于公司确定需要销售多少个单位来支付所有成本并开始盈利。

- 公司使用盈亏平衡分析来确定他们需要收取的价格,以涵盖可变成本和固定成本。

了解盈亏平衡分析

公司使用盈亏平衡分析来确定他们必须收取什么价格才能产生足够的收入来弥补他们的成本。因此,盈亏平衡分析通常涉及到收入和销售额的分析。然而,区分销售、收入和利润是很重要的。收入是指从产品销售中获得的总收入,而利润是指从收入中减去经营业务的所有费用和成本后的剩余收入。

成本类型

盈亏平衡分析涉及的两个成本是固定成本和可变成本。可变成本随着售出单元的数量而变化,而固定成本则保持一定的不变,而与售出单元的数量无关。可变成本包括生产所涉及的存货或原材料。固定成本包括生产设备的租金。盈亏平衡分析有助于企业确定在能够支付可变成本之前需要销售多少单位,以及生产该单位所涉及的固定成本部分。

定价策略

通过盈亏平衡分析,公司所有者可以比较不同的定价策略,并计算**出多少单位将带来盈利能力。例如,如果他们在营销活动中降低产品价格以产生新的销售,他们将需要销售更多的产品,以弥补由于单位价格较低而获得的较低收入。如果他们大幅降价,他们的产品需求将大幅增加,以支付维持业务运营所需的固定成本。

如果他们降价幅度过大,而对需求增长的销售预测不准确,他们可以弥补可变成本,但不能弥补固定成本。如果他们根本不降价,或者单位价格与市场没有竞争力,他们可能会看到对产品的需求减少,无法支付全部固定成本。盈亏平衡分析通过考虑所有成本和销售收入,有助于确定利润在什么时候起作用。

边际贡献

执行盈亏平衡分析的一个关键组成部分是了解在减去生产单位的可变成本后,从销售中获得多少利润或利润。销售价格减去可变成本后称为边际贡献。

例如,如果一个产品每件售价200美元,而总可变成本为每件80美元,则边际贡献率为120美元(200-80美元)。120美元是扣除可变成本后的收入,需要足够支付公司的固定成本。

盈亏平衡分析公式

盈亏平衡点出现在:

总固定成本+总可变成本=收入

- 总固定成本通常是已知的;包括租金、工资、水电费、利息、折旧和摊销。

- 总可变成本很难知道,但它们是可估算的,包括直接材料、可计费人工、佣金和费用等。

- 收入是单位价格*售出的单位数量

有了这些信息,我们就可以用代数方法解决任何一个难题。需要注意的是,等式的每一部分——总固定成本、总可变成本和总收入——都可以表示为“总额”,或者表示为单位计量,具体取决于我们需要什么样的盈亏平衡计量。在我们的Excel示例中对此进行了更深入的探讨。

特别注意事项

含税指标称为税后净营业利润(NOPAT)。通过使用NOPAT,您可以合并所有实际操作的成本,包括税收的影响。然而,广泛理解的定义使用收入,所以这就是我们在本文中使用的。

在计算盈亏平衡的数量时,重要的是要考虑到税收,这是一个公司实际发生的费用。税收不随收入直接变化,而通常按应税利润计算。这使得我们很难用上面简单的公式计算税收。

解决这个问题的办法是使用税后净营业利润(NOPAT)。通过使用NOPAT,您可以合并所有实际操作的成本,包括税收的影响。在本节的其余部分,我们使用第一个公式来计算盈亏平衡点。

盈亏平衡分析的类型

分析公司盈亏平衡点的方法有很多种,包括所需的总收入、需要销售的单位数量以及达到盈亏平衡点所需的单位价格。

保本销售总额

有时公司需要分析总收入和总销售额,以涵盖公司运营所涉及的总成本。

下面的公式有助于计算总销售额,但计量单位是美元,而不是单位:

- 盈亏平衡销售额=总固定成本/(边际贡献)

- 边际贡献=1-(可变成本/收入)

请注意,这可以是每单位或总数或以百分比表示。

销售盈亏平衡单位

确定为达到盈亏平衡点而需要**的单位数量是盈亏平衡分析最常用的方法之一。

根据您拥有的数据,您可能需要将美元总值转换为单位价值:

- 盈亏平衡单位=总固定成本/(单位价格-单位可变成本)

为了计算盈亏平衡分析,我们将总固定成本除以每单位销售的边际贡献。使用前面的示例,假设总固定成本为10000美元。

我们已经知道,该产品的售价为200美元/件,总可变成本为80美元/件,因此边际贡献为120美元(200-80美元)。

使用上面的盈亏平衡点公式,我们**了这些数字(固定成本为10000美元/边际贡献为120美元)。

销售盈亏平衡点为83.33或84台,需要在公司支付固定成本之前**。从那时起,或85个单位及以上,该公司将支付他们的固定成本,并记录每个单位的利润。

保本价格

在这里,我们求解给定已知固定成本和可变成本的价格,以及估计的销售量。请注意,在前两个公式中,我们知道销售价格,并且基本上推导出了盈亏平衡的销售数量。但在这种情况下,我们需要估计销售量(或总销售量),并将其与我们求解的销售价格函数联系起来。

- 单位可变成本百分比 = 总可变成本/(总可变成本+总固定成本)

- 单位固定成本合计=固定成本合计/单位总数

- 盈亏平衡价格=1/((1-单位可变成本百分比总额)*(单位固定成本总额))

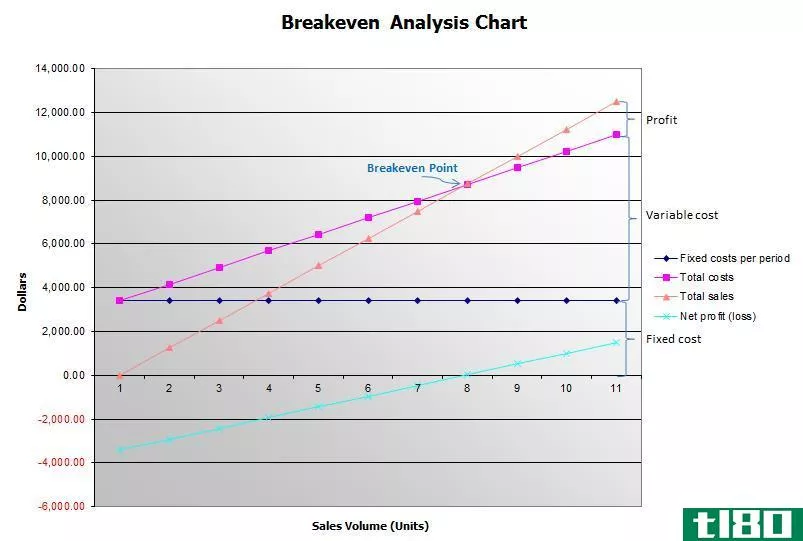

excel中的盈亏平衡分析

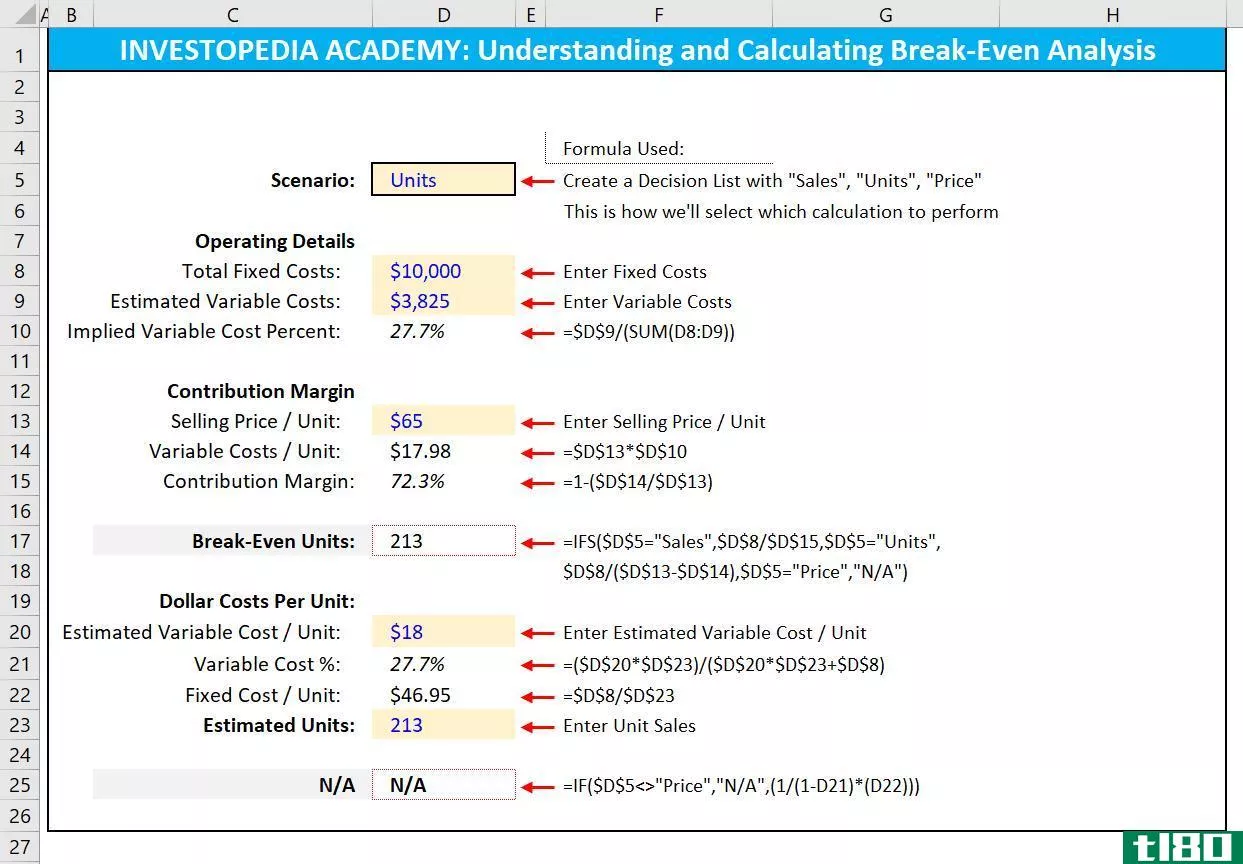

既然我们知道盈亏平衡分析是由什么组成的,我们就可以开始在Excel中建模了。有很多方法可以做到这一点。最有用的两种方法是创建盈亏平衡计算器或使用内置Excel工具Goal Seek。

我们演示计算器是因为它更符合财务建模最佳实践,即公式应该被分解和审计。

通过创建一个场景分析,我们可以告诉Excel根据单位进行计算(注意:如果表格看起来很小,请右键单击图像并在“新建”选项卡中打开以获得更高的分辨率。)

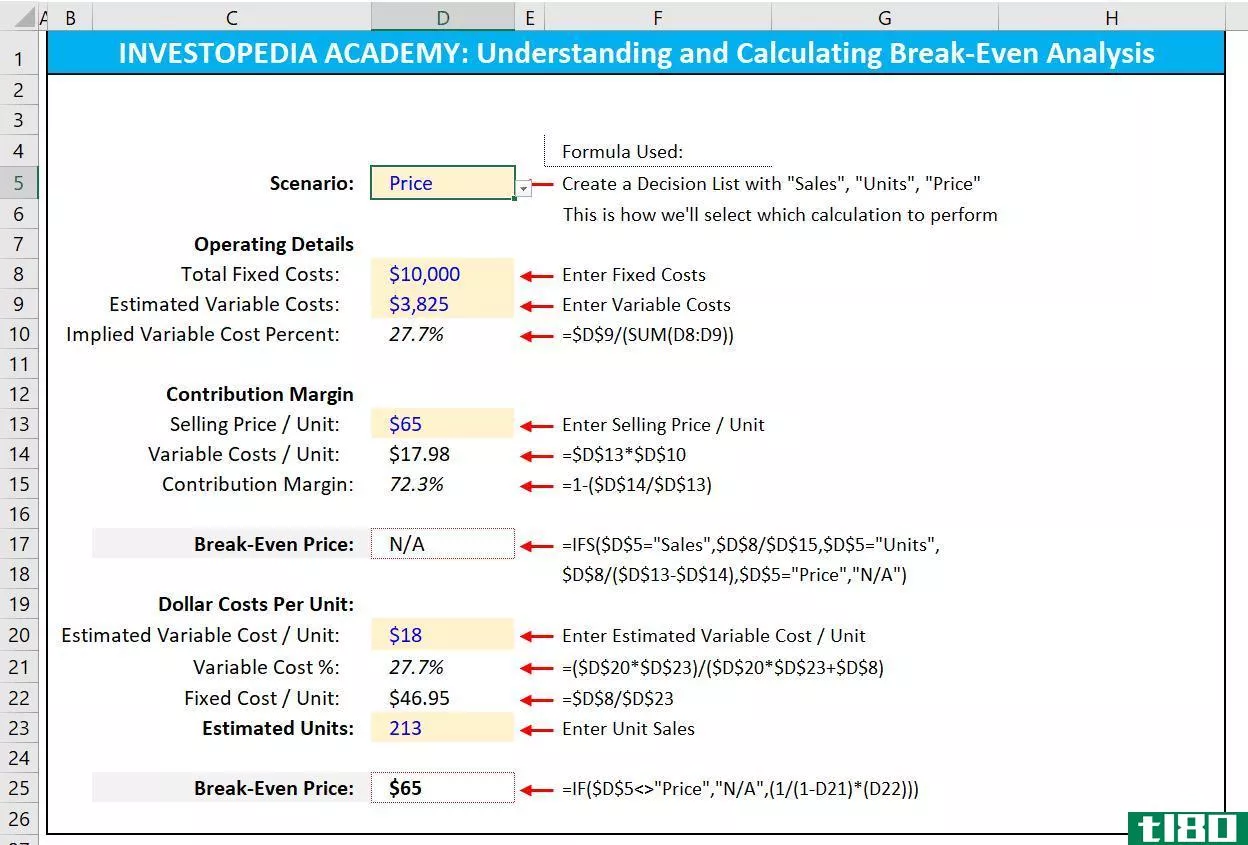

或基于价格:

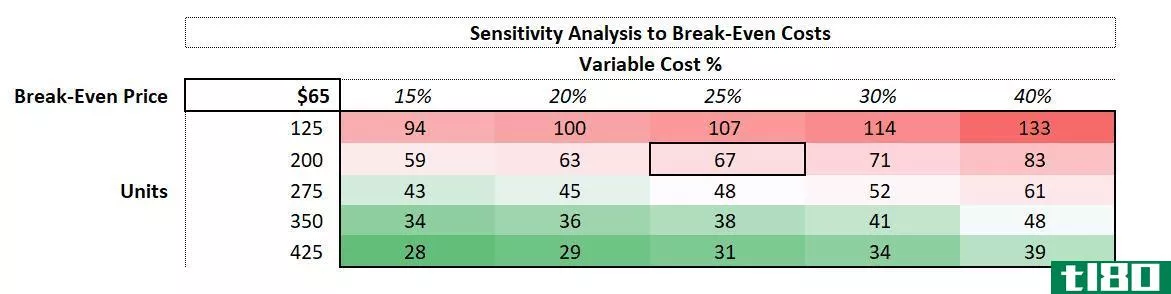

最后,我们可以很容易地建立一个灵敏度矩阵来探索这些因素是如何相互作用的。考虑到各种成本结构,我们可以看到从28美元到133美元不等的盈亏平衡价格。

- 发表于 2021-06-12 04:42

- 阅读 ( 375 )

- 分类:商业金融

你可能感兴趣的文章

边际分析(marginal analysis)和盈亏平衡分析(break even analysis)的区别

...。了解所涉及变量之间的关系有助于了解上述变量的变化如何影响公司的整体业绩。 内容1。概述和主要区别2。什么是边际分析3。什么是盈亏平衡分析4。并列比较——边际分析与盈亏平衡分析5。摘要 什么是边际分析(marginal ****...

用excel计算投资回收期

...么以年为单位预测盈亏平衡时间就没有什么意义了。 如何在excel中计算投资回收期 财务建模最佳实践要求计算透明且易于审计。把所有的计算都堆积到一个公式中的问题是,你不能很容易地看到什么数字去了哪里,什么数字...

如何使用excel计算随时间变化的贴现率?

折现率是计算投资净现值(NPV)时使用的利率。净现值(NPV)是企业预算的核心组成部分,是计算拟建项目是否增值的综合方法。在本文中,当我们研究贴现率时,我们将求解净现值等于零的贴现率。这样我们就可以确定项目或...

如何计算盈亏平衡点(calculate the breakeven point)

...由销售收入支付。从这一点开始,公司就产生了利润。 如何计算盈亏平衡点-方法 通常有两种基本方法可以用来计算盈亏平衡点(BEP)。 方法一:利用bep图计算盈亏平衡点 固定成本:固定不变的成本,如工资、租金和营业场所...

什么是盈亏平衡的销售收入?(break-even sales revenue?)

...以通过将单位可变成本平均值除以单位销售价格平均值来计算。从1中减去所得数字,然后将该数字除以平均年度固定成本,以确定盈亏平衡销售收入。高于该金额的销售额产生利润,低于该数字的销售额产生亏损。 ...

什么是cvp分析?(cvp analysis?)

... CPV分析是一种用于检查产量变化如何影响成本从而影响利润的系统。它是盈亏平衡分析的一种扩展形式,它只是确定盈亏平衡点。CVP分析在某种程度上是简化的,并且依赖于一些在现实中并不成立的假设...

如何我做利润分析?(i do a profit analysis?)

...本,然后重新计算其边际贡献和盈亏平衡点,以了解变化如何影响其利润。公司应谨慎降低成本,尤其是当降低成本不会显著影响盈亏平衡点,但会影响质量时。。 ...

什么是销售的盈亏平衡点?(a break-even point in sales?)

...估他们的公司在给定市场上需要出售多少单位或美元。在计算盈亏平衡计算后,所有者和高管可以确定在当前经济条件下是否可能达到该销售点。例如,如果一家公司必须销售350台特定产品,那么该公司必须找到能够实现这一目...

什么是保本保证金?(a break-even margin?)

... 盈亏平衡利润率是一种计算方法,其重点是确定在生产和创收之间达到盈亏平衡点所需的利润系数。这类比率的计算方法是确定与运营相关的总费用,并将该数字除以适用于同一时期的净收入。...

什么是盈亏平衡分析?(a break-even analysis?)

... 盈亏平衡分析是一种有价值的计算方法,对大企业和小企业会计都有帮助。从本质上讲,盈亏平衡分析是一个过程,允许实体确定必须产生的收入金额,以覆盖业务运营的所有成本。定期进行盈亏平衡...