你可能感兴趣的文章

总账(general ledger)和试算表(trial balance)的区别

...方余额,则差额记入暂记账户。一旦错误被识别、纠正并计算试算表,由于余额不再存在,暂记账户即被关闭。 但是,下列条目不会导致试算表出现差异。 原则性错误(分录过账到错误类型的账户) 完全遗漏错误(账目中的...

试算表(trial balance)和调整后试算表(adjusted trial balance)的区别

...方余额,则差额借记暂记账户。一旦错误被识别、纠正并计算试算表,由于余额不再存在,暂记账户即被关闭。但是,如果由于错误未定位而进一步存在余额,则相应余额将显示为资产(借方余额)或负债(贷方余额)。 什么...

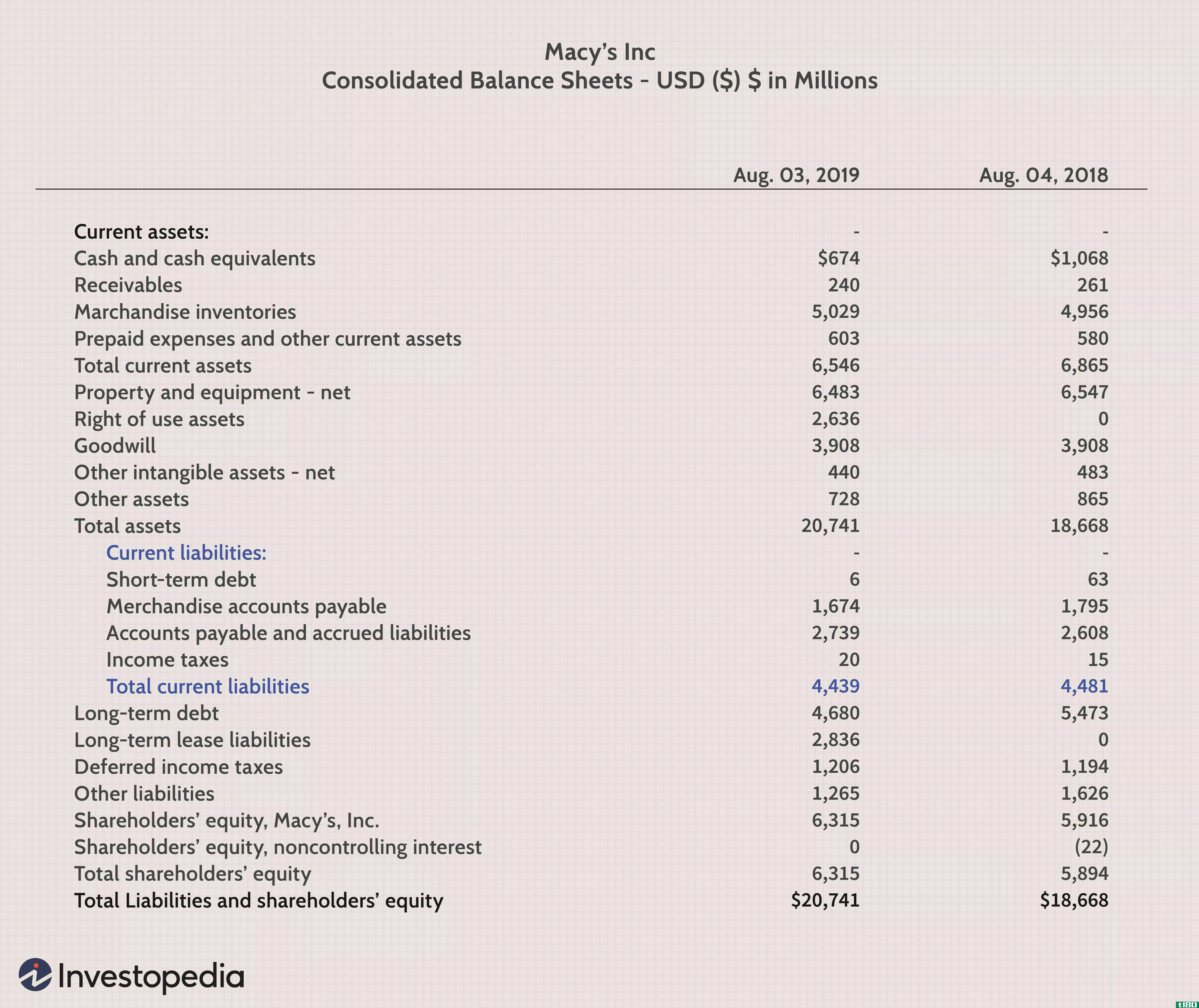

流动负债

...利用其资产。 虽然当前和快速比率显示了一家公司如何将其流动资产转换为支付流动负债,但将比率与同一行业内的公司进行比较是至关重要的。 流动负债的分析对投资者和债权人都很重要。例如,银行在发放信贷之前...

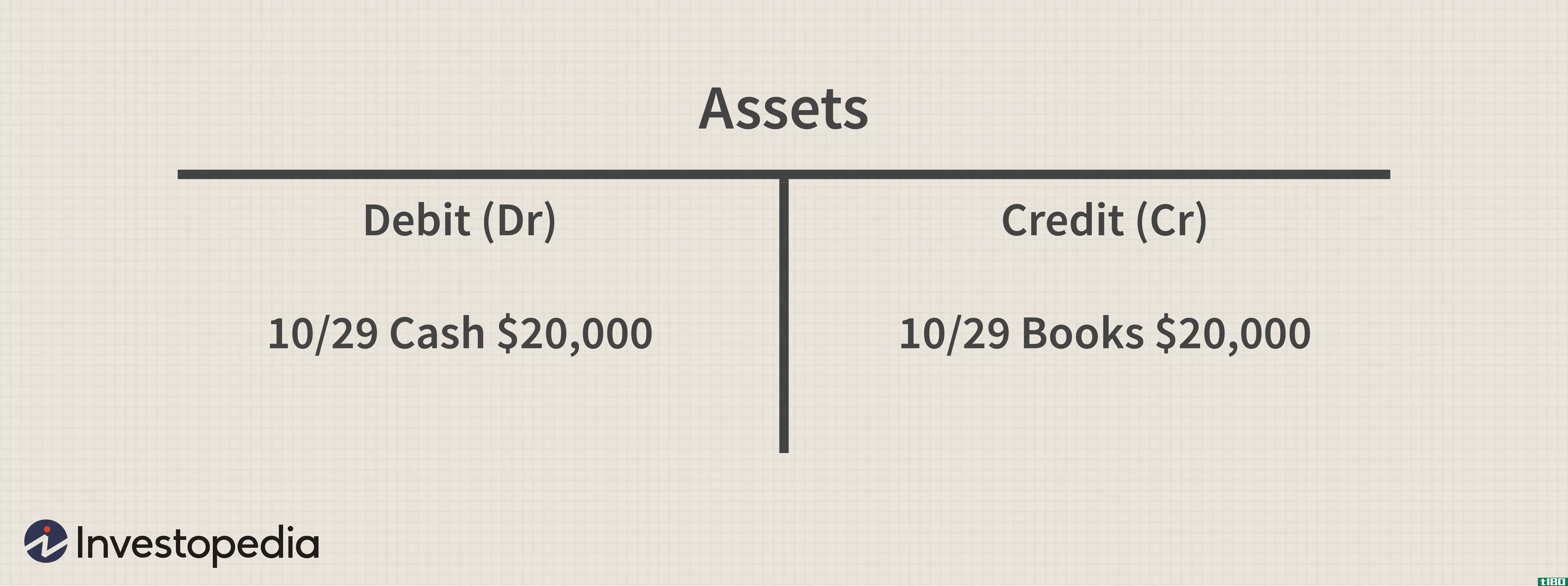

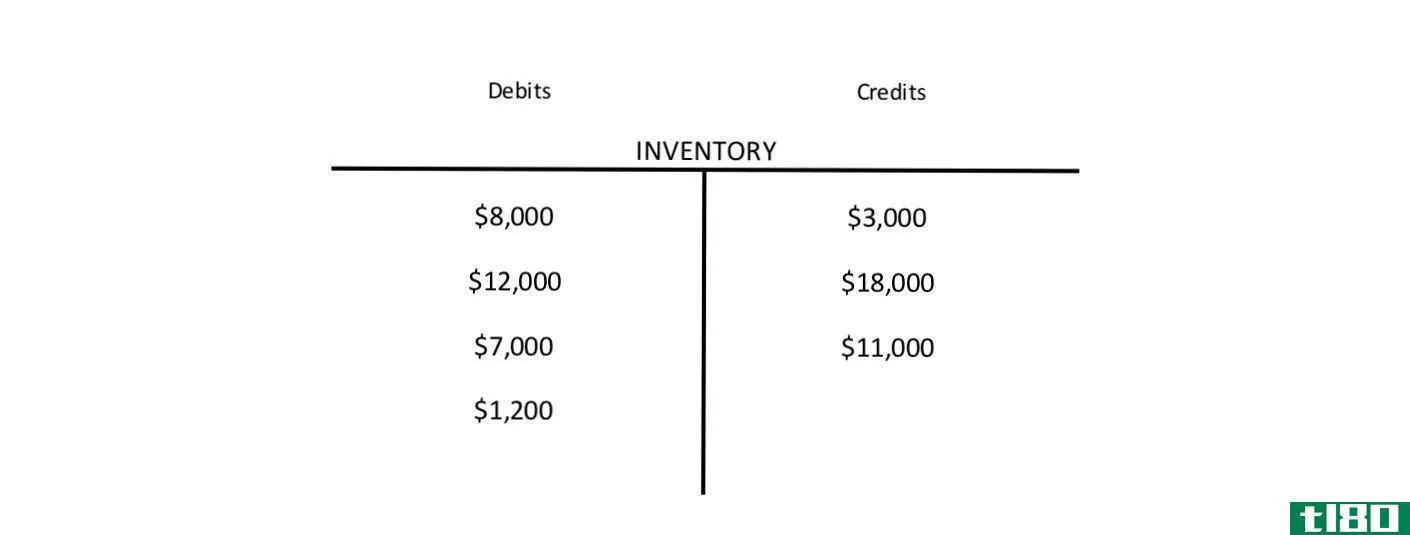

t账户

...资产账户,但如果支付现金,则将贷记该账户。 T账户中的负债和股东权益(SE)左边有分录,反映账户减少,任何信贷都意味着账户增加。发行价值10万美元股份的公司,其T账户将显示其资产账户增加,其权益账户相应增加:...

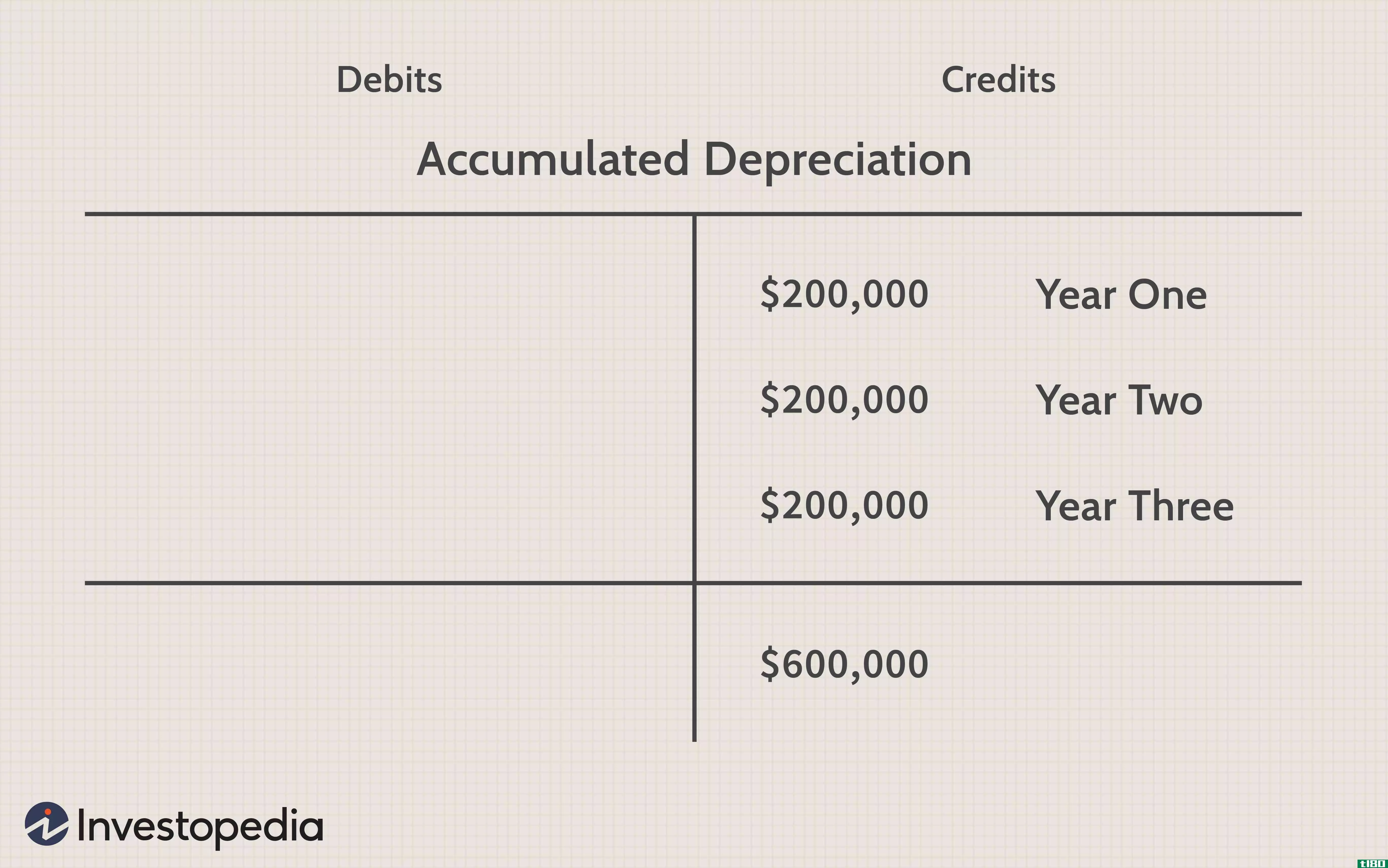

为什么累计折旧是贷方余额?

...示固定资产的成本以及已折旧的金额。从这里,我们可以计算出资产的账面净值,在这个例子中是400000美元。

抵销科目

...,导致净收入。这些抵销收入账户往往有借方余额。 如何记录抵销科目 当对冲资产账户第一次记录在日记账分录中时,抵消的是费用。例如,以贷方形式增加坏账准备也被记录为增加坏账费用的借方。 在对资产进行会计处...

基脚

...时的最终余额。借项被清点,接着是贷项,两者被扣除以计算账户余额。会计中常用基脚来确定财务报表的最终余额。 关键要点 在会计学中,基脚是所有借项和贷项相加时的最终余额。 一旦借方和贷方分别相加,两个数字...

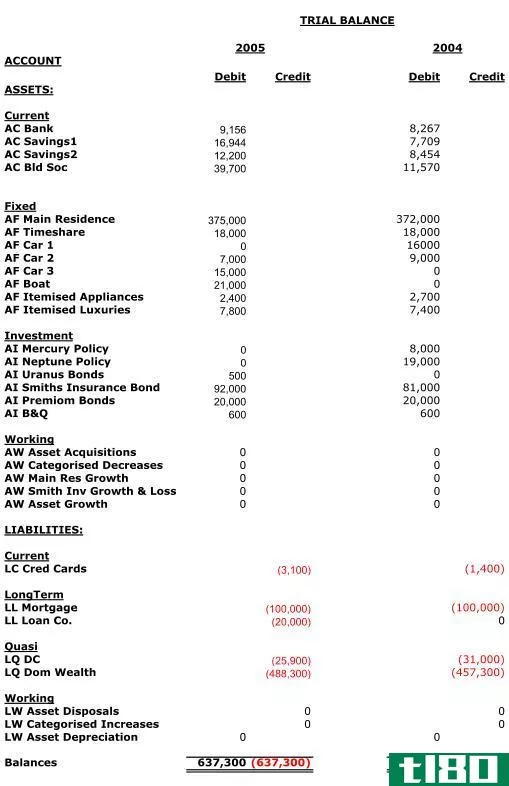

未调整(unadjusted)和调整后试算表(adjusted trial balance)的区别

... 调整后的试算表是指在一定时期内进行了所有调整后,总帐中所有账户余额和科目的清单。另一方面,总是使用未经调整的试算表是一个明智的步骤,特别是在一个月内每次过帐会计事务之后。这样,可以很容易地在借方列和...

借记(debit)和会计学分(credit in accounting)的区别

...增加导致贷方的减少,反之亦然。 两者在资产负债表上计算时应该相等。

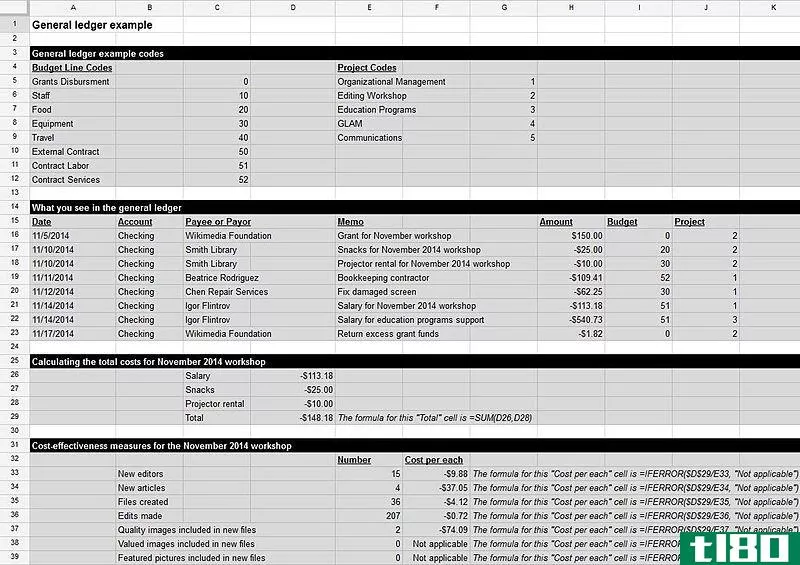

如何准备试算表(prepare a trial balance)

...近尾声时编制的。这篇文章解释道, 1.什么是会计周期 2.如何编制试算表-试算表中反映的错误-试算表中未反映的错误 什么是会计循环(an accounting cycle)? 在账户中记录财务信息是一个漫长的过程,有几个步骤。当技术不如现在...

0 篇文章