10多年后,2008年金融危机的教训

尽管自2008-09年金融危机以来已经过去了10多年,但从这场特殊的经济衰退中,仍有许多教训可以吸取。可以肯定的是,我们享受到了经济复苏,尽管这是相当不平衡的,特别是对于那些收入水平较低、几乎没有投资或储蓄的人来说。不幸的是,这些人占了美国近一半的人口,尽管在超低利率和其他**因素的作用下,可能很容易赚到钱,但太多努力工作的人没有办法利用他们。

危机的余波催生了大量新的立法,新的监督机构的建立,相当于像TARP、FSOC和CFPB这样的首字母缩略词的字母汤,其中大多数现在几乎不存在新的委员会和小组委员会,以及政治家、告密者和高管在这些基础上建立职业生涯的平台,足够的书填满书店的一堵墙,其中许多仍然存在。

随着COVID-19流感大流行使美国经济再次陷入衰退,美国**和美联储(Federal Reserve Bank)正在回顾上次经济衰退的教训,以了解如何帮助减轻一些严重程度。

关键要点

- 2008-09年的金融危机使世界陷入大萧条,这是当时自大萧条以来最大的经济衰退。

- 2008-09年金融危机爆发后,**立即颁布了几项新的立法,旨在规范金融活动,同时也救助重要的工业部门。

- 与此同时,美联储(Federal Reserve)启动了包括数轮量化宽松在内的激进货币政策措施。

- 虽然吸取了一些教训,但随着整个2010年代经济的复苏,华尔街和商界似乎已经将导致危机的许多风险抛诸脑后。

- 尽管如此,由于COVID-19流感大流行对经济的影响仍不确定,从上次危机中吸取的教训至少使我们这次的金融对策有了更好的基础。

2008-09年的金融危机

让我们把一些令人震惊的统计数据拿开,然后我们可以深入了解从危机中吸取的教训和没有吸取的教训:

- 失业880万人

- 到2009年10月,失业率飙升至10%

- 800万房屋止赎

- 家庭财富蒸发了19.2万亿美元

- 房价下跌 平均40%,在一些城市甚至更陡

- 标普500指数下跌 2008年为38.5%

- $7.4 2008-09年,股票财富损失了万亿美元,平均每户损失66200美元

- 2008年,员工赞助的储蓄/退休账户余额下降了27%

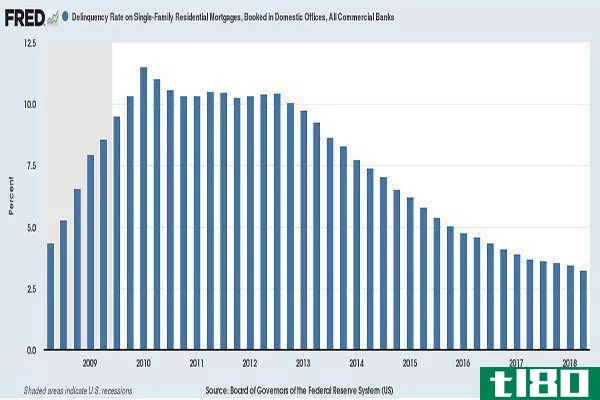

- 到2010年,可调利率抵押贷款(ARMs)的拖欠率攀升至近30%

有更多的统计数字描绘了那个时代的经济破坏和损失,但可以说,它在美国人的物质和情感金融领域留下了一个巨大的凹坑。

我们愿意相信,我们从危机中吸取了教训,成为了一个更强大、更有韧性的国家。毕竟,这是美国的经典叙事。但就像所有的故事一样,真相存在于人们的心中,在这种情况下,也存在于那些经历过金融危机的人们的投资组合中。做出了改变,通过了法律,做出了承诺。其中一些被保留,一些被丢弃,或者干脆被推到路边,因为银行被纾困,股票市场的记录黯然失色,美国**向**支持的机构扔生命线,这些机构几乎淹没在它们帮助**的不负责任债务漩涡中。

可以肯定的是,决策者们在危机最激烈的时候做出了关键性的决定,这些决定阻止了****的发生,并最终使我们走上了复苏和增长的道路。周一早上做出这些决定很容易,但如果当时没有坚定的信念和速度,结果很可能是灾难性的。

让我们从一些角度来研究这些课程:

2:38

达里奥:我们是在重复历史性的金融危机吗?

1.大到不能倒

认为全球银行“太大而不能倒闭”的观点,也是立法者和美联储(fed)行长依靠救助银行的理由,以避免一场可能比危机本身严重数倍的全球性灾难。为了避免“系统性危机”,多德-弗兰克华尔街改革和消费者保**案(Dodd-Frank Wall Street Reform and C***umer Protection Act)获得通过,该法案长达2300页,由两位前国会议员巴尼-弗兰克(Barney Frank)和克里斯托弗-多德(Christopher Dodd)撰写。该法案催生了金融稳定监督委员会(Financial Stability supervisory Council)和消费者金融保护委员会(C***umer Financial Protection Board,CFPB)等监管机构,这些机构原本是作为华尔街的监督者。多德-弗兰克法案还对资产超过500亿美元的银行进行了压力测试,并限制它们进行投机性押注,这些投机性押注可能会损害它们的资产负债表,伤害它们的客户。

各种规模的银行,包括地区性银行、信用合作社和大型公司,都谴责这项立法,声称它用不必要的文书工作拖累他们,阻止他们为****。随后,特朗普总统承诺对该法案“做一个数字”,并在2018年5月成功让国会批准了一个新版本,这个版本包含的限制和官僚障碍少得多。同时,FSOC和CFPB是他们过去的影子。

不过,你不能说银行体系比十年前更健康、更有弹性。从2006年到2009年,银行过度杠杆化,过度暴露于贫困消费者手中。如今,它们的资本和杠杆比率要高得多,业务也不那么复杂。如今,银行业面临着一系列围绕其交易和传统银行模式的新挑战,但它们面临的流动性危机风险较小,而流动性危机可能会推翻它们和全球金融体系。

2.降低华尔街风险

银行还用自己的钱进行了粗心的押注,有时这种押注方式与他们代表客户进行的押注方式明显冲突。所谓的“自营交易”在一些银行猖獗,造成了账面和客户的巨大损失。诉讼成堆,信任像涨潮中的沙堡一样被侵蚀。

以美联储(fed)前主席保罗•沃尔克(Paul Volcker)的名字命名的所谓沃尔克规则(Volcker Rule)提出了一项立法,旨在禁止银行在投机性市场进行自己的交易时承担过多风险,而这些交易也可能代表银行与其客户在其他产品上的利益冲突。直到2014年4月,这项规定才得以通过,当时华尔街一些最著名的机构,如雷曼兄弟(Lehman Bros.)和贝尔斯登(Bear Stearns),因从事此类活动而从地球上消失了近5年。它只持续了四年多,直到2018年5月,现任美联储主席鲍威尔(Jerome Powell)以其复杂性和低效率为由投票决定淡化它。

尽管如此,银行还是提高了资本金要求,降低了杠杆率,减少了次级抵押贷款的风险。

明尼阿波利斯联邦储备银行(Minneapolis Federal Reserve Bank)行长、问题资产救助计划(TARP)前监管者尼尔•卡什卡里(Neel Kashkari)在这场危机及其后果中占据了前排位置。他仍然坚持认为,大型全球性银行需要更多的监管和更高的资本要求。他是这样告诉Investopedia的:

"Financial crises have happened throughout history; inevitably, we forget the less*** and repeat the same mistakes. Right now, the pendulum is swinging against increased regulation, but the fact is we need to be tougher on the biggest banks that still pose risks to our economy."3.楼市过热放贷过度

金融危机最底层的锅炉是过热的房地产市场,这是由肆无忌惮地向不合适的借款人放贷,以及通过被称为抵押贷款支持证券(mortgage-backed securities)的晦涩金融工具将这些贷款转售而引发的。之后,这些抵押贷款支持证券在全球金融体系中穿行。不合适的借款人被他们负担不起的可调利率抵押贷款困住了;利率开始上升的同时,房屋价值开始下降。爱尔兰和冰岛的银行成为有毒资产的持有者,这些有毒资产源于印第安纳波利斯和爱达荷瀑布等地脆弱的抵押贷款被捆绑**。

其他银行购买了这些抵押贷款的保险,创造了一套信用卡,这些房屋是建立在没有购买房屋的购房者基础上的。抵押贷款发起人对利润更高的安非他明的依赖程度很高,投资者在不关心或担心企业可持续性的情况下,通过抬高股价来煽风点火。毕竟,房价持续上涨,新建房屋肆无忌惮地建造,借款人可以不受限制地获得资金,整个全球银行体系在烂摊子上狼吞虎咽,即使炖肉已经腐烂。会出什么问题?

事实证明,几乎所有的事情。房利美和房地美这两个由**资助的实体承担了大部分抵押贷款风险,并将其转售给投资者,它们必须用纳税人的钱进行纾困,并由联邦**接管。房屋止赎激增,数百万人失去家园,房价暴跌。2021年,房利美和房地美仍由联邦住房和金融机构(FHFA)监管。

十多年后,各大城市的房地产市场都有所复苏,贷款在一定程度上变得更加严格。像硅谷和纽约这样的市场已经繁荣起来,因为“technorati”和银行集团已经享受了一个疯狂的牛市和天价估值。尽管他们花了更长的时间,像拉斯维加斯和菲尼克斯这样的城市,以及锈带地区,也已经恢复了。

如今,借款人不像十年前那样面临可调利率的风险。根据摩根大通(JP Morgan)的数据,只有约15%的未偿抵押贷款市场处于可调利率。利率远低于2008年;即使是未来的增长也不太可能推翻市场。

虽然贷款标准已经收紧,至少对购房者来说是这样,但风险贷款并没有完全消除:汽车贷款和短期现金贷款仍然猖獗。2017年,发行了250亿美元支持次级汽车贷款的债券。虽然这只是平均每年发行的价值4000亿美元的抵押贷款支持证券的一小部分,但宽松的汽车贷款承销标准与10年前导致全球金融体系崩溃的高风险抵押贷款惊人地相似。

4.道德风险

危机中的一种自然反应是找人来责怪。2009年,有很多人和机构可能会受到直接的指责。然而,要真正证明有人利用非法手段从容易上当受骗、毫无戒心的消费者和投资者身上获利,难度要大得多。银行的表现很糟糕:华尔街和主街许多最有名气的机构显然把自己高管的利益放在了客户的前面。但他们都没有被控任何罪行。

许多银行和机构似乎确实在清理自己的行为,但富国银行是一个很好的警示故事。

金融危机后,菲尔·安吉利德斯担任金融调查委员会主席。他的目标是找到问题的根源,发现全球经济是如何陷入困境的。他告诉Investopedia,他还远远不相信已经吸取了任何有意义的教训,特别是在未来危机能够预防的程度上。

“Normally, we learn from the c***equences of our mistakes. However, Wall Street, having been spared any real legal, economic, or political c***equences from its reckless conduct, never undertook the critical self-****ysis of its acti*** or the fundamental changes in culture warranted by the debacle which it caused.”5.我们今天是如何投资的?

自危机最严重时期以来,投资者一直享受着惊人的收益。经通胀调整后,标普500指数自2009年低点以来已上涨近150%。超低利率、被称为量化宽松(QE)的央行购买债券以及FAANG股票的崛起,为全球股市增加了数万亿美元的市值。我们还见证了roboadvisors和自动化投资工具的诞生,它们为市场带来了新的投资者群体。但是,最重要的发展可能是交易所交易产品和被动投资的兴起。

摩根大通(JPMorgan)的数据显示,今年分配给交易所交易基金(etf)的资产超过5万亿美元,高于2008年的0.8万亿美元。指数基金目前占全球管理的股票资产的40%左右。尽管etf提供较低的费用,一旦推出,对监管的要求也较低,但人们越来越担心,它们在即将到来的危机面前不会有如此大的弹性。etf的交易方式与股票类似,为投资者提供共同基金所不具备的流动性。他们也需要更少的监督和管理,因此他们的负担能力。etf在2008-09年相对较新(除了SPDR、DIA和QQQ等原始基金)。这些产品大多从未经历过熊市,更没有经历过危机。下一次出现的时候,我们会看到他们有多坚强。

想象起来很疯狂,但Facebook(FAANG股票的“F”)直到2012年才上市,亚马逊、苹果、谷歌和Netflix都是上市公司,但规模远小于今天。毫无疑问,他们庞大的市值反映了他们在消费者中的主导地位。但它们在指数基金和etf上的权重惊人。它们的市值相当于标普500指数(S&p500)中倒数第282只股票的市值。任何一只股票的回调或大幅下跌都会产生漩涡效应,可能将被动指数或ETF投资者拖垮。

底线

2008-09年金融危机的教训是痛苦而深刻的。当时,**和美联储采取了迅速、史无前例和极端的措施来遏制危机,并进行了改革,试图防止灾难重演。其中一些措施,比如确保银行不至于大到不能倒,并有充足的现金储备来遏制流动性危机,都已经陷入困境。向不合适的借款人提供他们买不起的房子的贷款已经减少。但是,为保护消费者、投资者和借款人而进行的更广泛的改革却没有成功。作为放松金融体系监管的更广泛努力的一部分,它们正在被废除和淡化。

虽然人们可能普遍认为,我们今天比十年前更安全,但在我们面临下一次危机之前,很难真正知道这一点。我们知道:这不会是他们最后一次这样做。这就是危机和所谓的“黑天鹅”。裂缝开始出现,在任何人还没准备好认真研究是什么导致裂缝之前,它们就变成了大规模的构造变动,颠覆了全球秩序。

在全球流行的COVID-19病毒对经济的影响期间,中央银行将其中许多教训铭记在心,积极迅速地支持金融经济,因为数以百万计的美国人发现自己失业,困在家里。

作为投资者,最好的做法是保持多元化,少花钱,适当调整我们的风险承受能力,并对任何看似太好而不真实的事情持怀疑态度。

- 发表于 2021-06-17 03:49

- 阅读 ( 165 )

- 分类:商业金融

你可能感兴趣的文章

2008年金融危机的主要参与者:他们现在在哪里?

看看2008年金融危机和随之而来的金融危机期间的一些主要参与者,看看他们在危机之后的几年里的表现。回顾一下这些主要参与者在金融市场陷入混乱时的所作所为,以及他们在金融危机10周年纪念日的表现。 财政部长保尔...

金融危机10年后:对小企业的影响

...说,2008年的金融危机对小企业的冲击比大企业更大。 2008年金融危机对小企业的一些影响是:企业开始减少;许多企业裁员或干脆倒闭,商业贷款大幅减少。 2008年金融危机之后的十年,小企业的经济状况大大改善,扭转了危机...

0 篇文章