如何阅读利率互换报价

利率互换是一种流行的场外金融工具,允许定期付款兑换浮动支付,通常与伦敦银行同业拆借利率(LIBOR)挂钩。全球企业都会进入利率互换,以减轻不同利率波动的风险,或从较低的利率中获益。我们解释如何阅读利率互换报价。

获取您的信息

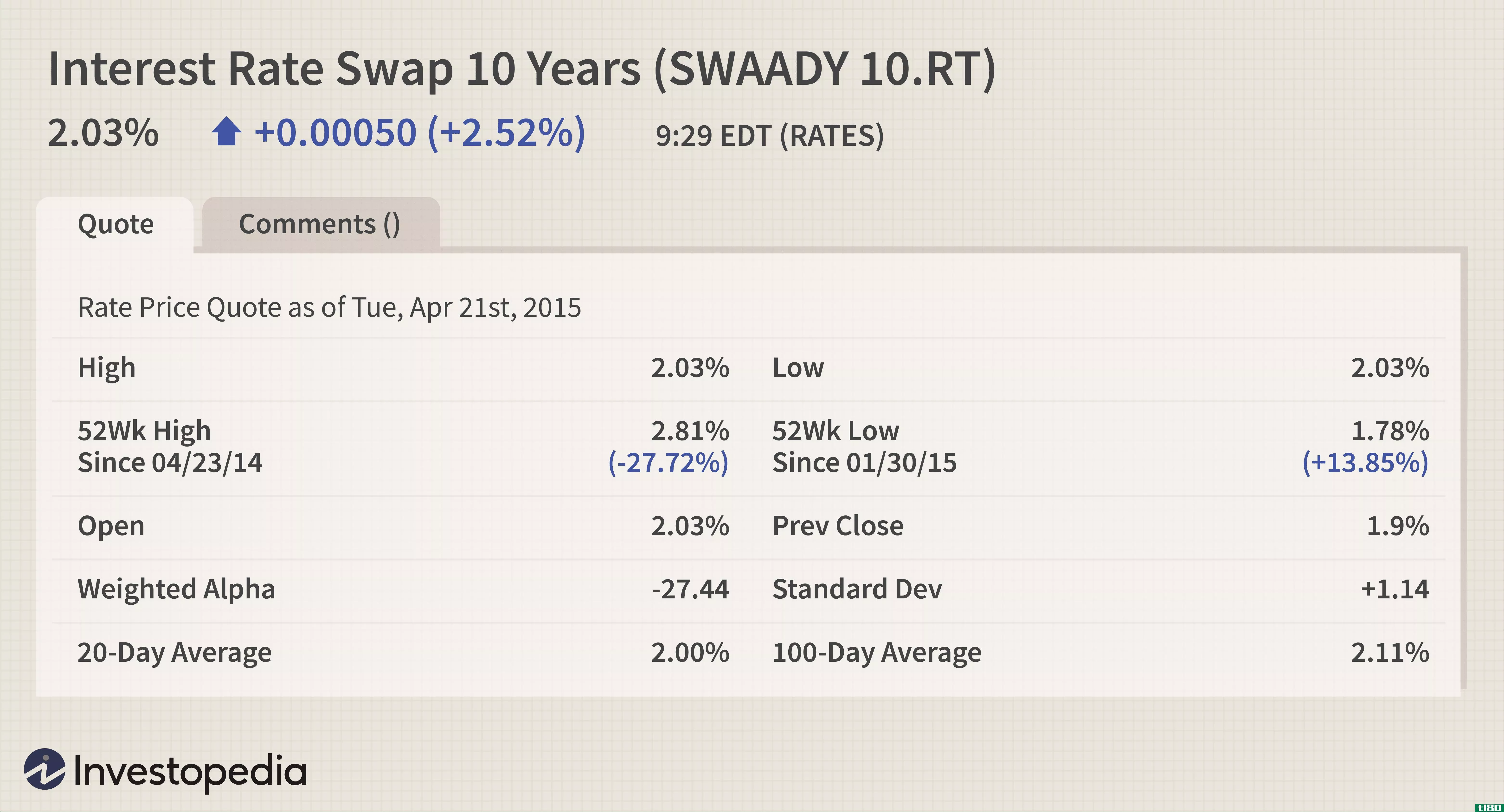

多个网站提供利率互换报价。以下是10年期利率互换的报价示例:

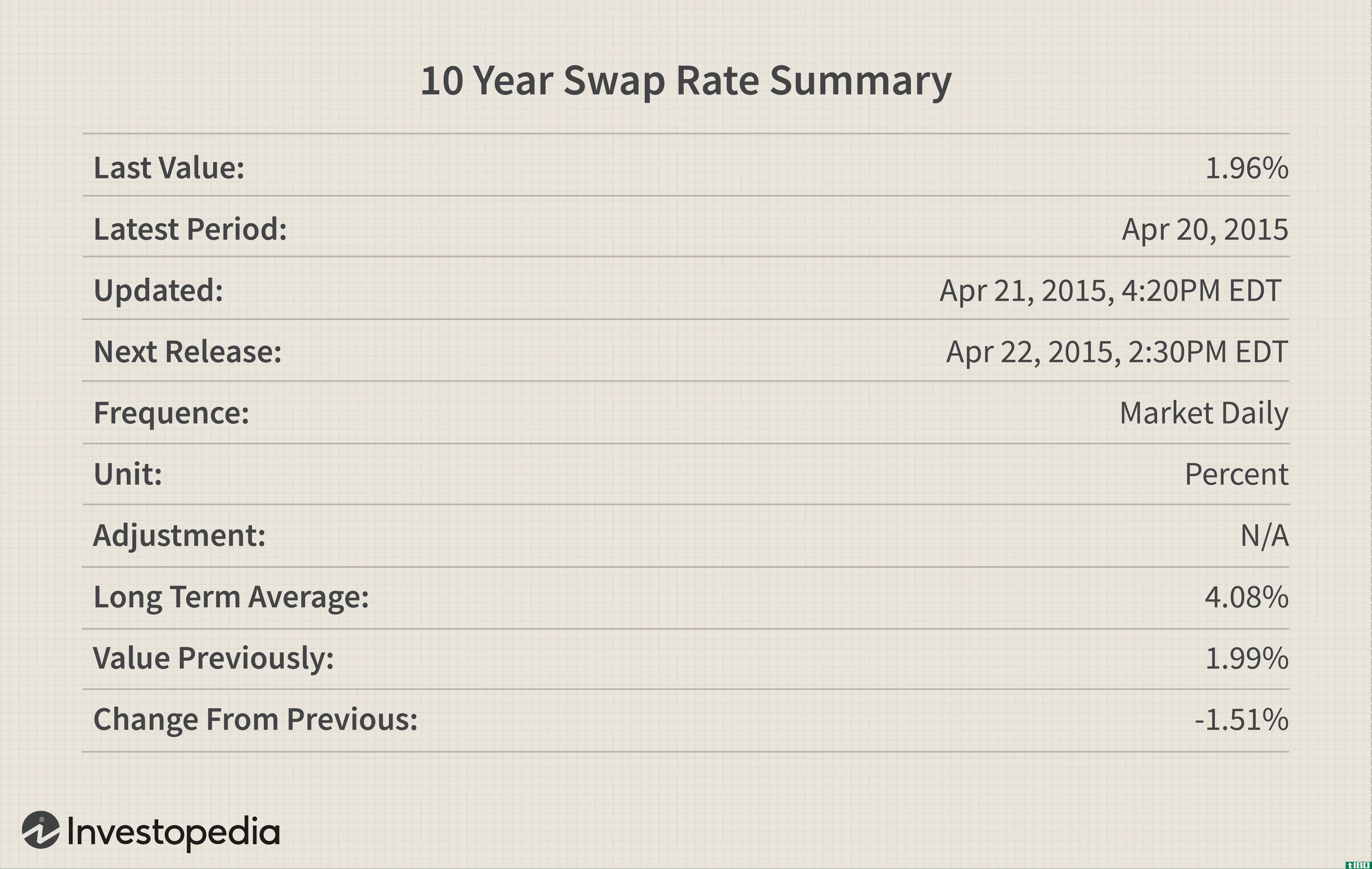

另一个例子如下:

阅读信息

报价中提供的详细信息包含基于每日交易的标准开盘、高点、低点和收盘值。请注意,利率互换报价的单位是百分比,表示年化利率。因此,1.96的值实际上意味着1.96%的年利率。在每季度或每半年应用时,该比率需要缩小以适应持续时间。

任何表示百分比变化数字的值(如前一个收盘的%变化或52周高位/低点的%变化)都需要仔细观察。例如,在y-chart报价中,最后一个字段“从以前更改”显示-1.51%。这是百分比变化=(上一个值/上一个值-1)*100%=(1.96/1.99-1)*100%=-1.51%。这不是简单的减法。由于我们比较百分比值,报告的百分比变化实际上是百分比的百分比。

根据个别数据提供者所涵盖的详细信息,还可以有其他字段,如标准偏差和100天平均报价。

最重要的领域,一个感兴趣的市场参与者在价格报价中寻找,是出价和询问价值。这些是交易或交易发生的价值。

了解利率互换的报价

为了理解利率互换的报价,我们假设一家公司的首席财务官需要5亿美元的资本金,期限为10年。她既可以贷款,也可以发行债券等证券,以获得所需的资本。她更喜欢固定利率贷款,以防范浮动利率的间歇性上升,但目前只能选择发行浮动利率票据。

她决定发行浮动利率票据LIBOR加100个基点,并签订支付固定/接收浮动利率互换合同,以确保免受不同利率的影响。

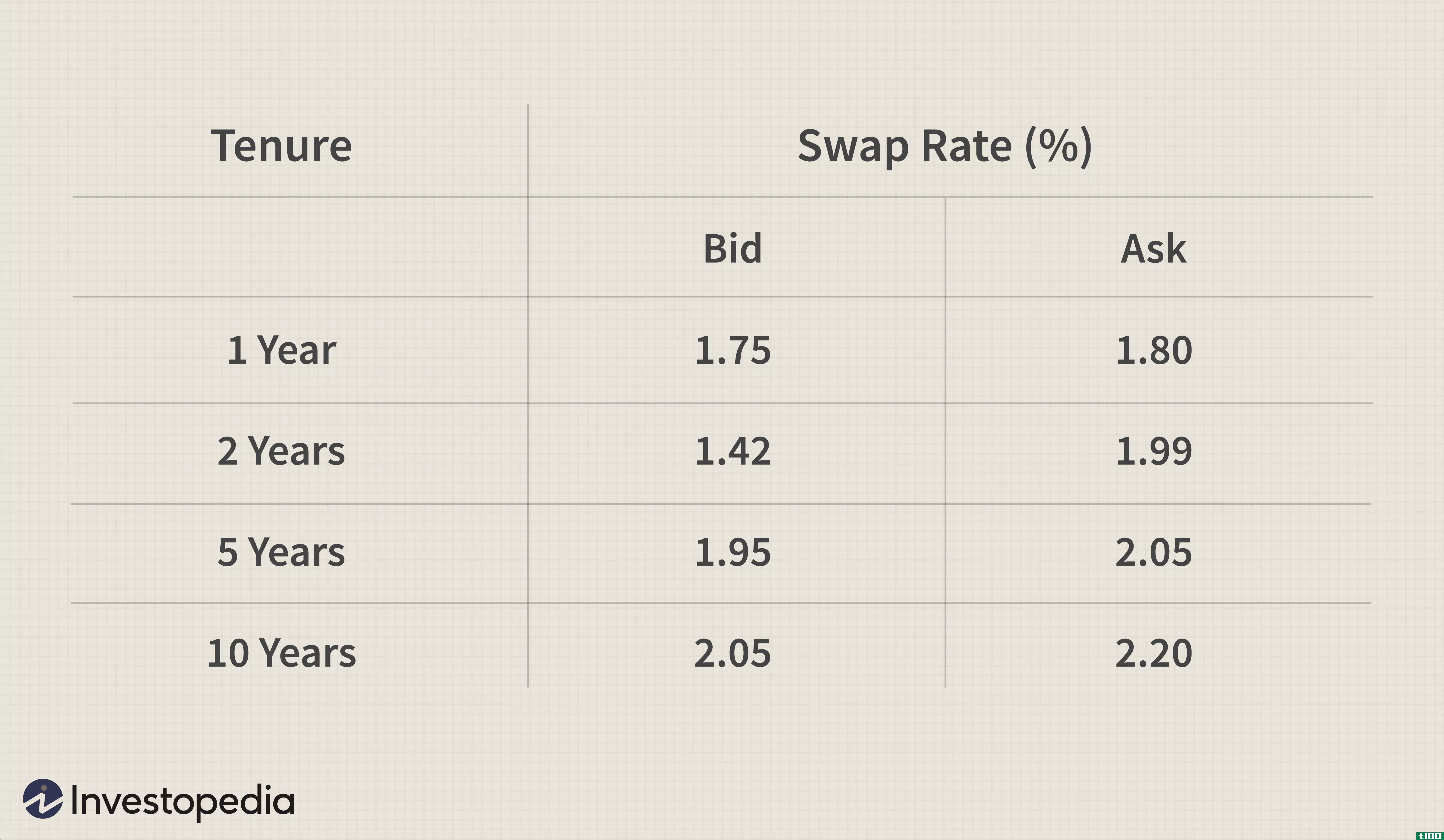

她联系了一位掉期交易商,该交易商为利率掉期报价如下:

假设上述利率为半年利率,以实际利率/365为基础,而不是六个月伦敦银行同业拆借利率(由交易商称为)。

- 任何希望支付固定利率(并因此获得浮动利率)的最终用户(如首席财务官)将根据实际/365天惯例,以2.20%的年化利率(即期利率)每半年向经销商付款。

- 任何希望支付浮动(并因此获得固定利率)的最终用户将收到经销商基于2.05%年化利率(投标利率)的付款

- 交易商有(2.20-2.05=0.15%=15个基点)利差,这是他的佣金。

首席财务官将进入第一类“固定支付-浮动接收”交换,以满足她的要求。她将从交易商处获得伦敦银行同业拆借利率,并向交易商支付2.2%的名义金额为5亿美元。发行的浮动利率票据将向票据持有人支付伦敦银行同业拆借利率+1%。有效应付净额=+伦敦银行同业拆借利率-2.2%-(伦敦银行同业拆借利率+1%)=-3.2%(负数表示应付)。

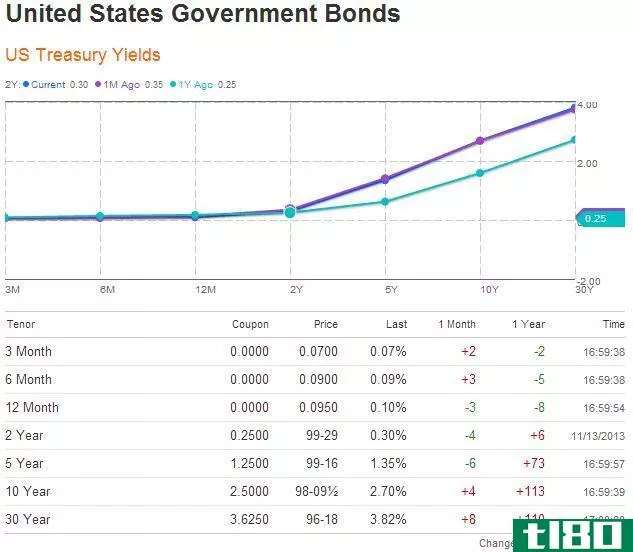

或者,利率互换报价也可以根据互换价差提供。但是,应当注意的是,利率掉期报价中的掉期利差不是掉期报价值的买卖利差。这是应该加到具有类似使用期限的无风险国库券收益率上的差额。例如,假设10年期国库券的收益率为4.6%。掉期息差为0.2%的10年期利率掉期的最后一个报价实际上意味着4.6%+0.2%=4.8%。

底线

利率互换报价不同于一般交易工具的标准价格报价。它们可能看起来令人费解,因为报价实际上是利率,报价可能作为互换价差提供,而且报价可能遵循当地场外交易市场惯例。市场参与者在签订掉期合约前,应适当注意了解报价。

- 发表于 2021-06-17 11:13

- 阅读 ( 130 )

- 分类:商业金融

你可能感兴趣的文章

我应该利用信用卡余额转账优惠吗?

...4.年费:如果另一张卡收取年费,你也要考虑到这一点。阅读细则:也要记住,如果你一次付款迟到,你可能会失去促销价格,最终被收取更高的全额费用。你会想阅读任何报价的细则,以确保你确切地知道什么时候费率会发生...

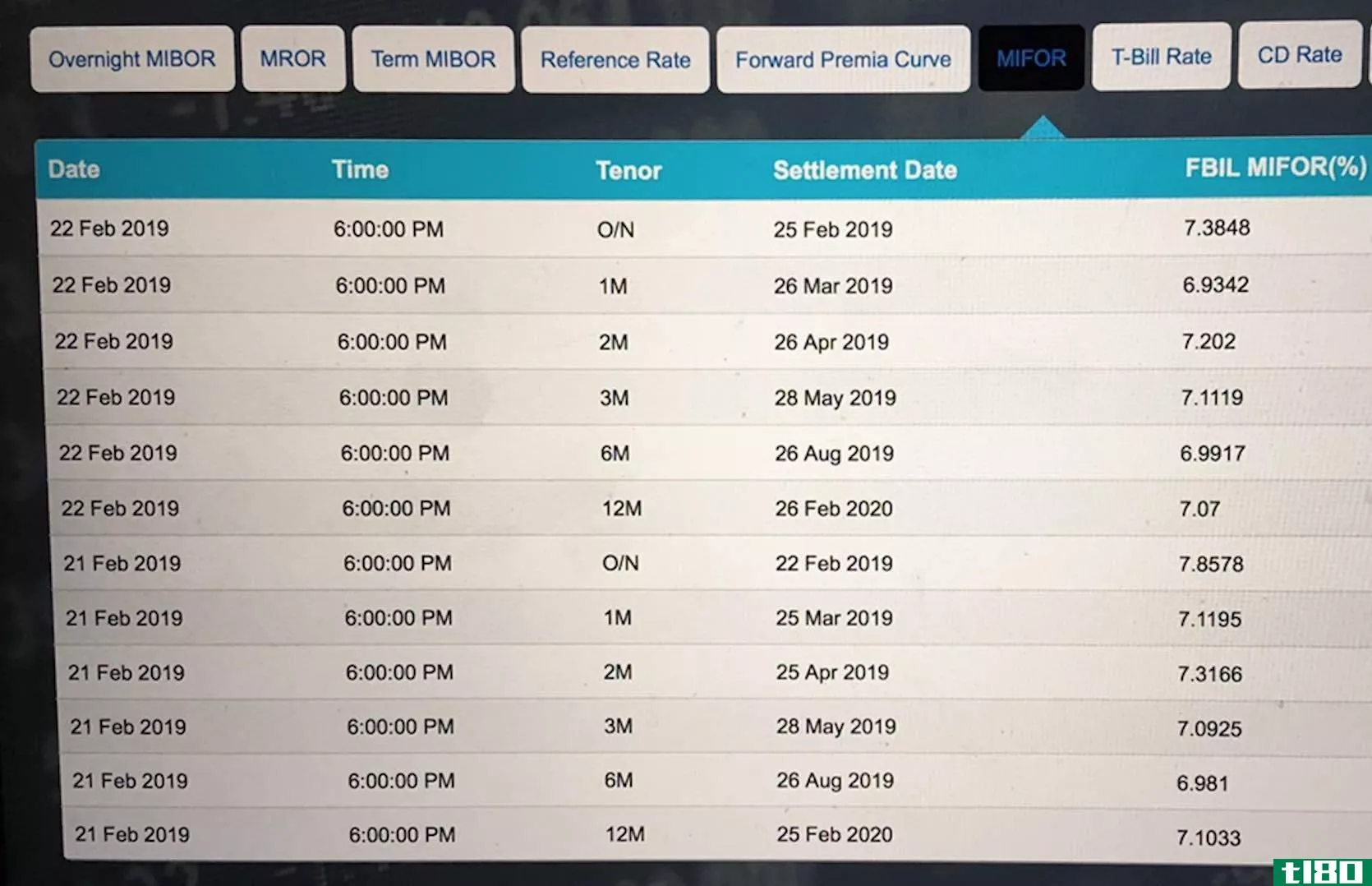

孟买银行间远期发行利率

什么是孟买银行间远期发行利率(the mumbai interbank forward offer rate (mifor))? 孟买银行间远期发行利率(MIFOR)是印度各银行用来作为设定远期利率协议和衍生品价格基准的利率。它是伦敦银行同业拆借利率(LIBOR)和来自印度外汇市...

了解债券价格和收益率

...的债券是一种相对安全的投资。但了解债券价格和收益率如何运作的人却少得多。 事实上,这些信息大多与个人投资者无关。它只在二级市场上使用,在二级市场上,债券按面值折价**。 也就是说,如果你买了一张3年期利率...

如何评估利率互换

...在2023年6月30日前逐步取消,取而代之的是 固定利率是如何确定的? 在开始日期,互换的价值对双方都为零。为了使这一说**确,互换方将要交换的现金流的价值应该相等。这个概念用一个假设的例子来说明,在这个例子中,...

如何拿到信用卡(get a credit card)

...手,或者银行不能为你提供普通的信用卡,那么询问一下如何获得“安全信用卡”安全卡用于建立信任和良好的信用记录。他们可以帮助你迈出第一步,最终获得无担保账户的资格。安全卡需要抵押品。这意味着你必须为你的信...

0 篇文章