关于健康储蓄账户你需要知道什么

大多数被保险美国人有两种医疗计划类型之一:HMO(健康维护组织)或PPO(首选提供者组织)。一般来说,人们的目标是制定一个在低免赔额和每月保费之间达到平衡的计划。

但是,由于经济适用的医疗法案(Obamacare)的动荡,许多美国人正在考虑第三种选择。这是带有HSA的HDHP,或具有健康储蓄帐户的高免赔医疗计划。

现在,一个HDHP和HSA每年可以为你节省数千美元。不幸的是,因为有太多的神话和误解,许多美国人回避这个想法。”高免赔额?你疯了吗?”但其实并不像听起来那么糟糕。老实说!

健康储蓄账户如何运作

第一件事:不要把“健康储蓄账户”和“弹性支出账户”、“健康报销账户”或“健康支出账户”混为一谈,尤其是最后一个,名字的首字母是一样的!这些差异超出了本文的范围,但您应该绝对知道,它们不是同一回事。

一个健康储蓄账户正是它听起来的样子:一个储蓄账户,你可以用来支付医疗相关的费用和成本。包括免赔额。但这不仅仅是一个储蓄账户。它带来了特别的好处,使它非常值得,以及某些限制,防止你利用它。

请注意,HSA不是医疗保健计划。它与医疗保健计划结合使用。你不能用HSA代替HMO或PPO。相反,如果您的HMO或PPO符合HDHP的资格,那么您就有资格在您的计划中使用HSA。

健康储蓄账户的好处

主要的卖点是,你可以贡献税前美元的HSA。供款是免税的,这意味着他们减少你的纳税义务的方式与401(k)和个人退休账户供款相同。简言之,把钱放在你的HSA意味着你少交税。

不仅如此,只要你把HSA基金花在合法的医疗费用上,你的HSA基金就不会被征税。什么算合法?你应该咨询你的HSA的细节,但医生就诊,共付费用,共同保险,免赔额,处方药和非处方药,以及眼睛护理通常都是合法的。

另一个巨大的好处是,HSA基金每年滚动,将HSA与弹性支出账户区分开来。一个典型的FSA在年底重置为零,所以你失去了你没有花的钱。有些雇主甚至可以全年为你的HSA供款。这是免费的钱!

别忘了,高免赔额的医疗保健计划与低免赔额或中免赔额的医疗保健计划相比,月保费要低得多。如此之多,以至于你通常在保费节省与可扣除成本方面领先。

如何使用健康储蓄账户

当你符合条件(见下面的限制),你可以在任何银行开设一个HSA支持这样一个帐户。你的雇主可能有一家更喜欢的银行。开户后,您将收到一张借记卡,可能还有一种在线检查余额的方法。

任何时候你需要支付医疗相关的费用,你可以像其他卡一样刷借记卡。之后,这笔钱将从你的帐户中扣除。再简单不过了。

健康储蓄账户的限制

为了在2017年获得HSA资格,您的医疗计划必须符合IRS指南,才能被视为HDHP:

- 个人每年至少可扣除1300美元。

- 家庭年免赔额至少2600美元。

- 个人自掏腰包最高不超过6550美元。

- 家庭自掏腰包最高至少13100美元。

如果您想从HSA中提取合格医疗费用以外的任何原因,您的提取金额将被征税,您将招致额外10%的罚款。

其他一些限制也适用。例如,如果你

- 在HSA旁边有FSA或HRA;

- 参加了Medicare、TRICARE或TRICARE for Life;

- 在过去三个月内接受过退伍军人福利,但预防性护理除外,或者如果您有退伍军人协会的残疾评级;

- 有资格被称为纳税依赖者。

欲知更多详情,请查阅有关HSA、MSA、FSA和HRA的IRS手册。

最后,HSA有年度供款限额。2017年,限额为

- 个人计划3400美元(55岁以下);

- 个人计划4400美元(55岁或以上);

- 家庭计划(55岁以下)6750美元;

- 家庭计划(55岁或以上)7750美元。

请注意,您必须按比例分配您的HSA供款的所有月份,你是没有资格的HSA在这一年。例如,如果您是55岁以下的个人,并且在1月和2月没有资格参加考试,那么您只能向HSA缴纳3400美元x 10/12=2833美元。

hsa最适合你吗?如何发现

HSA最大的缺点是高免赔额计划要求。

大多数HDHPs要求您在计划开始供款之前自付最多可扣除金额的大部分费用,即使这样,您也必须支付共同保险,直到达到自付最高限额。在那之后,其他的都是100%投保。细节可能因计划而异,但这往往是结构。

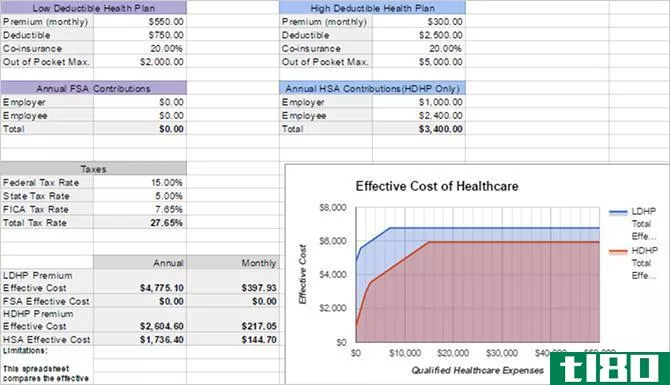

但HDHP的免赔额会被较低的月保费所抵消,这可以为您节省开支。让我们看一个实际的比较,使用两个计划,提供给我的家人。一个是低免赔额健康计划(LDHP),而第二个是我们一直在讨论的HDHP类型。

- LDHP:每月550美元/750美元免赔额/2000美元自付最高/20%共同保险。

- HDHP:每月300美元/2500美元免赔额/5000美元自付最高/20%共同保险。

一个非常健康的人,如果从来没有使用他们的保险,最终会花费6600美元,每年为传统的低免赔计划和3600美元每年高免赔计划。他们不仅通过高免赔计划,每年节省3000美元保费,而且还能在HSA中节省数千税前美元。

一个病入膏肓的人,如果把保险费用在最大限度上,那么低免赔额的计划每年要花8600美元,高免赔额的计划每年要花8600美元。但请记住,高免赔额计划可以支付使用税前美元!在低免赔额情况下支付8600美元与税前11467美元大致相同。在本例中,如果您希望达到自掏腰包的最大值,HDHP实际上更具成本效益。

一个典型的使用部分保险,但不是全部保险的人,评估起来有点棘手。例如,想象一下急诊室的费用是15000美元。在低免赔额计划中,您可能只需要支付200美元的共付费用。高免赔额计划将要求您支付全额账单,直至免赔额(2500美元),然后剩余金额的20%共同保险(12500 x 20%=2500美元)。如果这是你全年唯一的医疗费用,那么第一个计划全年花费6800美元,而第二个计划花费8600美元。

别忘了,低免赔额计划往往能在仍在支付免赔额的医疗阶段提供更好的保障。例如,我的高免赔额计划选项仅在我满足免赔额后才开始涵盖诊断测试。我的低免赔额计划选项涵盖100%的诊断测试,甚至在满足免赔额。

比较hsa和非hsa计划

好吧,所有这些都需要大量的数学、数字运算和时间。也许你没有意愿或财力去做这些。有没有一个工具可以帮你分析数据?事实上,是的!

一个叫HSASpreadsheetGuy的reddit用户创建了一个Google电子表格,可以自动比较高免赔额计划和低免赔额计划的潜在成本。它还考虑了税收因素。一次只能比较两个计划,但即便如此,它还是非常有用的。使用方法如下:

- 在googlesheets中打开电子表格。

- 转到“文件”>;“**副本”。。。把它复制到你自己的谷歌硬盘上。

- 填写电子表格部分:低免赔额健康计划、年度FSA供款、高免赔额健康计划、年度HSA供款和税款。

- 看看由此产生的有效成本,看看哪一个提供更多的价值。右边的图表是一个很好的方式来形象化的差异。

正如你所看到的,你对你的HSA贡献越多,高免赔额计划就越好。这就是HSA的优点:尽管有很高的免赔额,你还是要用税前的钱来支付。所以从长远来看,你最终会省下很多钱。

简言之,一个HDHP与HSA可以是一个很好的省钱人谁是非常健康或非常生病,但只有当你贡献尽可能多的你的HSA。如果你没有足够的存款来支付你在任何特定时间的最高自付额,你可能会选择一个较低的免赔额计划。如果你既不健康也不健康,你可能更喜欢低免赔额的计划。

记住:保留收据

成为虚假报税单的受害者是一回事。滥用健康储蓄账户是另一种骗税行为。因为HSA很容易被滥用,你必须对自己的行为负责。千万不要用它来支付不合格的医疗费用。如果国税局审计你,你必须能够证明合法的支出。

因此,任何时候你用HSA借记卡付款,你都应该收到收据。不管收据是纸质的还是电子的,只要你有收据就不重要了。

如果你收到纸质收据,你绝对应该把它扫描成PDF文档。有很多工具可以做到这一点,包括免费或付费的移动应用程序以及你电脑的物理扫描仪。不管怎样,只要确保你安全地存储这些PDF,并确保你备份它们!

为什么要摇滚的秘密原因

除了上面提到的,还有两件事需要了解。

首先,你可以投资HSA基金而不必为收益缴税。从这个意义上说,HSA与401(k)和IRA一样,是一个很好的退休工具。但可以说更好,因为它有三倍的税收优惠。你可以捐出税前的钱,投资收益不用缴税,你可以免税提取符合条件的医疗费用。

第二,你可以把医疗费用的提取推迟到将来。假设你今天去看医生花了你100美元。你可以自掏腰包,保存收据,然后在将来的任何时候从你的HSA中提取100美元。从您支付医疗费用到您可以提取医疗费用之间没有时间限制。

许多精通理财的人会将自己的供款留在HSA中,投资于市场,让他们通过复利增长,并在他们到了某个未来年龄(如退休)时进行延期提款。(年度供款限额意味着提款有机会成本。记住,你以后不能再把那笔钱捐出去。)

如果你打算尽早退休,HSA是一个非常有效的投资工具。有些人甚至建议在利用任何与福利相匹配的公司后,优先考虑401(k)和爱尔兰共和军。不确定你是否能退休?现在请参阅这些漂亮的退休计算器和工具。

希望你现在能明白为什么HSAs在正确的环境下会令人惊叹。你怎么认为?你愿意为较低的免赔额支付较高的保费吗?在评论中与我们分享你的想法!

图片来源:mirtmirt/Shutterstock

- 发表于 2021-03-15 16:34

- 阅读 ( 295 )

- 分类:商业金融

你可能感兴趣的文章

您应该使用的最佳reddit个人理财技巧

...计划以及其他相关问题。 ELI40——这都是关于在你人生的这个阶段管理财富的,所以下面是如何准备好做出正确的举动。 ...

我们最常见的欺骗自己金钱的方式

...我们要放弃的一切是非常复杂的。”换句话说,你所做的关于金钱的决定可能不像你想象的那么简单。让我们看看最常见的心理陷阱,我们都容易受到。心理会计它看起来像:如果你曾经创造了一个特殊的“钱罐”(或账户)来...

什么是健康储蓄账户?我应该用它吗?

...诉我,我必须在年底前决定我的健康福利。多亏了你那篇关于灵活储蓄账户的文章,我理解了fsa如何帮助降低医疗成本,但是类似的HSA(健康储蓄账户)呢?这是怎么回事?它比FSA好吗?签名,储蓄账户寻求者亲爱的SAS,现在正...

想在5年后退休吗?你必须知道的

...洞察力,否则没有办法确定。不过,你可以根据你的一般健康水平和家族史做出合理的估计。例如,如果你的家庭成员通常活到80多岁,而你身体健康,那么你可能想假设你在这个年龄还活着。 你需要为你的资产投保长期疾病...

我该怎么办理退税?

... 至于如何处理今年的退税,很多人都有关于如何处理这笔钱的建议。如果你有健康的储蓄账户,没有债务,你可能想挥霍。也许退款会让你得到一台全新的电视、你一直想要的家具,或者增加你的度假储蓄。 ...

如何我开一个健康储蓄账户?(i open a health savings account?)

... 健康储蓄账户就像个人储蓄账户,但你只能提取与医疗相关的费用,否则你将受到惩罚。当你试图开立一个健康储蓄账户时,第一步是确定你是否有资格申请这类账户,而...

如何我会成为健康储蓄账户管理员吗?(i become a health savings account administrator?)

...士来说,好处包括提高对HSA计划设计的理解,改善与员工关于这些设计的沟通,以及改善日常HSA相关程序的便利性。雇主向员工提供的HSA合格保险计划通常由保险公司自己管理,尽管员工可以选择第三方金融机构来处理他们的HSA...

0 篇文章