什么是贝塔风险?(beta risk?)

在投资中,金融弹性或贝塔风险是一个比率,它描述了股票或投资组合相对于整个市场的价格波动。正贝塔系数表示资产随市场波动,而负贝塔系数表示资产价格与市场的波动方向相反。贝塔比率是与投资特定资产相关的相对风险的指标。因为市场通常以标准和;标准普尔500指数(s&;P 500®)的贝塔值为1,任何贝塔风险大于1的资产都具有更大的价格波动性和风险。此类资产应产生比市场收益率更高的回报,以证明承担更大风险的合理性。。

例如,假设X公司的beta风险为2。这意味着X公司在总体增长或下降方面与市场保持两倍的同步。市场上4%的涨幅应与X公司股票6%的涨幅一致。如果以标准普尔500®为代表的市场预期回报率为7%,那么X公司的股票应至少获得14%,是市场回报率的两倍。如果X公司的股票不能产生14%的回报率,那么它就不是一项合理的投资,因为更高的风险应该被更高的回报所抵消。。

贝塔值为零的股票不会跟随市场趋势。贝塔值为零的资产包括美国国债和存款证(CDs)。尽管这些投资几乎没有赔钱的风险,但投资回报率也极低。这些投资选项适用于投资目标适中、风险舒适度极低的投资者。

贝塔风险使用复杂的数学公式计算,即回归分析。投资者可以利用每家公司的历史数据,使用特定的软件程序生成beta计算结果,也可以从各种在线服务(如路透社)获取价值。不幸的是,对于同一家公司,不同的服务可能会报告不同的beta比率。贝塔计算可能包含过去三年或五年的财务数据,以说明报告值的差异。然而,对使用相同服务的公司进行比较将提供有效的风险比较。。

在评估与某些投资相关的风险时,贝塔风险计算有几个缺点。它们取决于价格变化的方向和幅度。在缓慢上涨的市场中,快速上涨的股票价格将具有较高的贝塔系数,但随着股票价格上涨放缓,贝塔系数将接近市场的贝塔系数。贝塔风险基于可能与未来风险无关的历史数据。此外,一个行业的重大变化可能会引入一些风险因素,这些风险因素可能无法在贝塔风险计算中准确反映出来。出于这些原因,大多数投资者在短期投资决策中使用beta,但长期策略最好通过研究其他金融数据来确定。。

- 发表于 2022-01-02 12:32

- 阅读 ( 110 )

- 分类:商业金融

你可能感兴趣的文章

杠杆(levered)和无杠杆贝塔(unlevered beta)的区别

...,并重点介绍杠杆测试版和无杠杆测试版之间的异同。 什么是杠杆贝塔系数(levered beta)? 杠杆贝塔衡量一种证券或投资组合的表现倾向与市场一致或逆市的敏感性。杠杆贝塔在计算中包括了公司的债务。带有正值的杠杆贝塔系...

资本资产定价模型

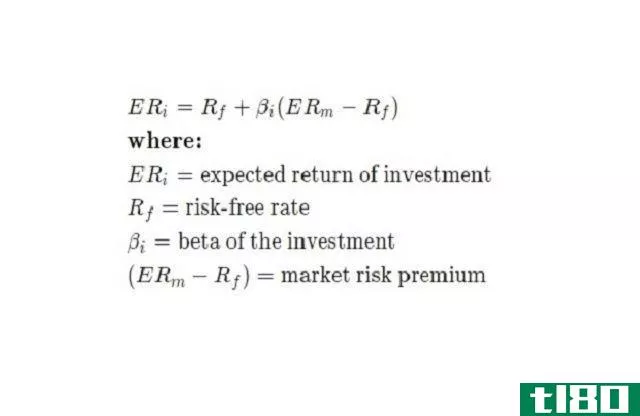

什么是资本资产定价模型(the capital asset pricing model)? 资本资产定价模型(CAPM)描述了系统风险与资产(尤其是股票)预期收益之间的关系。CAPM广泛应用于整个金融领域,用于对风险证券进行定价,并根据这些资产的风险和资本...

如何在excel中计算beta

什么是贝塔(beta)? 通过雅虎(Yahoo)金融、谷歌(Google)金融或其他金融数据馈送器,人们可能会在其他金融数据(如股价或市值)中看到一个称为beta的变量。 在金融学中,公司的贝塔系数是指其股价对指数或基准的敏感性...

贝塔如何衡量系统风险

...股票收益与市场进行线性回归来计算。事实上,这就是为什么这个指标被称为贝塔系数,因为统计学家和计量经济学者把回归模型中解释变量的系数标注为希腊字母ß. CAPM的公式为: 贝塔告诉你什么? 一旦你计算了一种证...

贝塔(beta)和标准差(standard deviation)的区别

...让我们详细看看风险分析中使用的两种波动性度量。 什么是贝塔(beta)? 贝塔系数衡量单个资产相对于市场投资组合的风险(波动性)。贝塔测试旨在衡量一项投资对市场波动的敏感性。它是衡量基金相对于其他基金的波动...

什么是无杠杆贝塔?(unlevered beta?)

无杠杆贝塔是一种比较投资特定公司的风险与投资整个市场的风险的方法。无杠杆意...

什么是另一个测试版?(an alternative beta?)

另类贝塔是指投资者面临的一种风险。这个短语用来指一种投资策略。试图从另类贝...

0 篇文章