贝塔如何衡量系统风险

系统风险,或总市场风险,是指影响整个股票市场的波动性,包括许多行业、股票和资产类别。系统性风险影响整个市场,因此很难预测和对冲。

与非系统性风险不同的是,分散投资不能帮助平滑系统性风险,因为它影响到广泛的资产和证券。例如,大萧条是一种系统性风险;经济衰退影响了整个市场。

投资者仍然可以通过观察股票的贝塔系数,或其价格变动与整个大盘的相关性,来尽量降低系统性风险的敞口水平。在这里,我们将更仔细地了解beta与系统风险的关系。

关键要点

- 系统性风险不能通过多样化来消除,因为它是一种影响整个市场的非特**风险。

- 股票或投资组合的贝塔系数会告诉你,你持有的股票对系统性风险有多敏感,因为大盘本身的贝塔系数总是为1.0。

- 较高的beta表示对系统性风险更敏感,这可能导致投资组合中的价格波动更大,但可以进行一定程度的对冲。

贝塔和系统风险

贝塔系数是衡量股票相对于市场的波动性的一个指标。它基本上衡量持有特定股票或部门相对于市场的相对风险敞口。

如果你想知道你的投资组合的系统风险,你可以计算它的贝塔系数。贝塔有效地描述了一种证券的回报活动,因为它回应了市场的波动。证券的贝塔系数是用证券收益率和市场收益率的协方差的乘积除以指定时期内市场收益率的方差来计算的,公式如下:

β系数(β)=协方差(Re,Rm)方差(Rm)where:Re=the 单个股票的回报率rm=整体市场的回报率协方差=股票回报率的变化与市场回报率的变化之间的关系方差=市场数据点离其平均值有多远\begin{aligned}&\text{Beta系数}(\Beta)=\frac{\text{协方差}(R\u e,R\u m)}{\text{方差}(R\u m)}\\&\textbf{其中:}\\&;R\u e=\text{单个股票的回报率}\\&;R\u m=\text{整体市场回报率}\\&\text{协方差}=\text{股票收益率的变化如何}\\&\文本{与市场回报变化有关}\\&\text{Variance}=\text{市场数据点的分散程度}\\&\文本{out from their average value}\\\结束{对齐}β系数(β)=差异(Rm))协方差(Re),林吉特)where:Re=单个股票的回报率=整体市场回报率协方差=股票回报率的变化与市场回报率的变化之间的关系协方差=市场数据点与平均值之间的距离

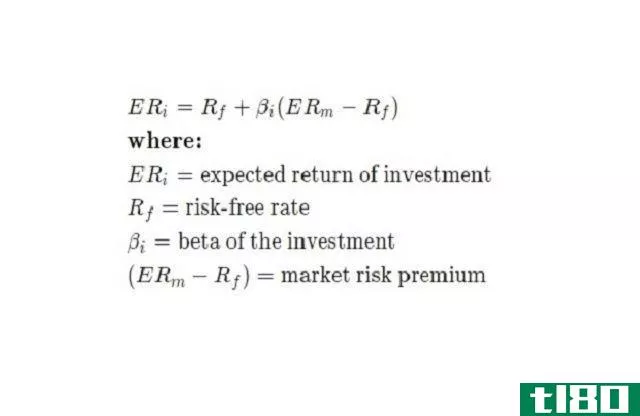

请注意,贝塔系数也可以通过使用资本资产定价模型(CAPM)对股票收益与市场进行线性回归来计算。事实上,这就是为什么这个指标被称为贝塔系数,因为统计学家和计量经济学者把回归模型中解释变量的系数标注为希腊字母ß. CAPM的公式为:

贝塔告诉你什么?

一旦你计算了一种证券的贝塔系数,它就可以用来告诉你,考虑到整个大盘的价格变动,该股票价格变动的相对对应关系。

- 贝塔系数为0表示投资组合与市场不相关。换言之,所持股票相对于大盘的走势是随机的。

- 负贝塔系数(即小于0)表示它向市场的相反方向移动,并且与市场负相关。

- 贝塔系数介于0和1之间,意味着它与市场的走势相同,但波动性较小,也就是说,比市场整体变化的百分比要小。

- 贝塔系数为1表示投资组合将朝着相同的方向移动,具有相同的波动性,并且对系统风险敏感。请注意,标准普尔500指数通常被用作更广泛股市的基准,该指数的贝塔系数为1.0。

- 贝塔系数大于1表示投资组合将沿着与市场相同的方向移动,且幅度高于市场。贝塔系数高于1.0的股票对系统风险相当敏感。

实际上,在大多数情况下,您不必自己计算beta。Beta通常在几个在线金融门户网站的免费股票报价上列出,也可以通过经纪人的网站列出。

例子

假设投资者投资组合的贝塔系数相对于广泛市场指数(如标准普尔500指数)为2.0;如果市场上涨2%,那么投资组合通常会上涨4%。

同样,如果市场下跌2%,投资组合通常下跌4%。因此,该投资组合对系统风险非常敏感,但可以通过对冲来降低风险。这可以通过获得其他具有负beta或低beta的股票来实现,或者通过使用衍生品来限制下行损失。

- 发表于 2021-06-19 23:07

- 阅读 ( 355 )

- 分类:商业金融

你可能感兴趣的文章

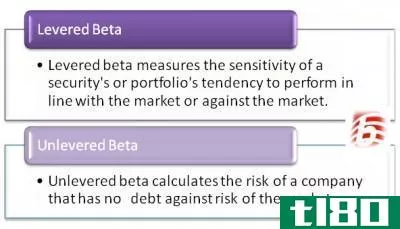

杠杆(levered)和无杠杆贝塔(unlevered beta)的区别

杠杆与无杠杆贝塔 由于杠杆贝塔和无杠杆贝塔都是用于分析投资组合风险的波动性指标,在金融分析中,有必要了解杠杆贝塔和无杠杆贝塔之间的区别,以决定在分析中使用哪种度量。贝塔系数衡量无法分散的系统性风险。...

理解对冲基金的定量分析

...以用来衡量相对于基准的绩效。这是三个常见的问题: 贝塔 Beta被称为系统风险,是衡量基金相对于指数回报率的一种度量方法。市场或指数的beta为1。因此,测试值为1.5的基金,市场/指数每1%的变动收益率将达到1.5%。而测试...

抓住ccapm

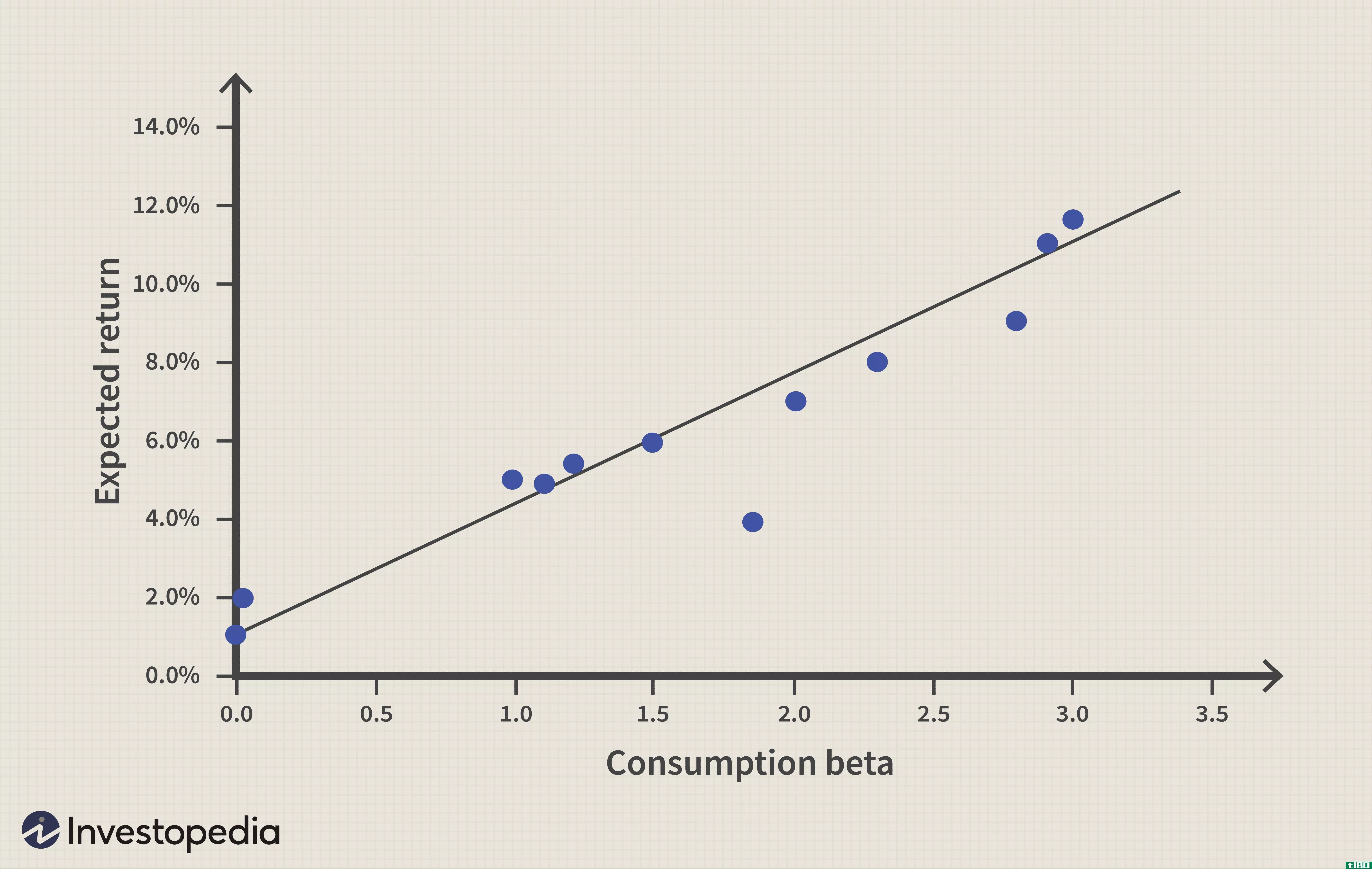

...价模型中,市场投资组合的风险溢价衡量风险的价格,而贝塔系数表示风险的数量。另一方面,在CCAPM中,市场风险的数量是通过风险溢价随消费增长的变化来衡量的。因此,CCAPM解释了整个股市相对于消费增长的变化程度。 ...

贝塔系数如何衡量股票的市场风险?

贝塔系数是衡量股票相对于整个市场波动性的统计指标。它通常用于衡量系统风险和绩效。市场的贝塔系数被描述为1。股票的贝塔系数描述了股票价格相对于市场的变动程度。如果一只股票的贝塔系数高于1,那么它的波动性就...

贝塔(beta)和标准差(standard deviation)的区别

...最佳方法是基金价格随时间的变化。价格的可变性可以用贝塔或标准差来描述。贝塔系数是衡量基金相对于其他基金的波动性,而标准差则是衡量基金股价随时间的价差。相反,标准差只描述相关基金,而不描述如何与指数或其...

β偏差(beta deviation)和标准差(standard deviation)的区别

贝塔偏差是价格的可变性。换句话说,贝塔是用来衡量一只基金相对于其他基金的波动性。而另一方面,标准差也是一种统计工具,它也可以报告基金的波动性。β偏差(beta deviation) vs. 标准差(standard deviation)贝塔和标准差的区别...

什么是treynor指数?(the treynor index?)

...风险的无风险投资中获得了多少收益(在以下计算中作为贝塔系数给出): (投资组合的平均回报率——无风险利率的平均回报率)/贝...

什么是特雷纳比率?(the treynor ratio?)

...合的平均回报率、无风险投资的平均回报率和投资组合的贝塔系数。虽然前两部分相当基本,但贝塔是一个有点独特且复杂的投资理论。简而言之,贝塔系数是一个特定于每只股票的数字,表示股票相对于金融市场的回报率。在...

什么是β系数?(a beta coefficient?)

... 贝塔系数是衡量一项资产相对于广阔市场的风险和回报的指标,这意味着它或多或少地显示了资产或资产组合在市场上下波动时的反应。它用于资本资产定价模型(CAPM)...

0 篇文章