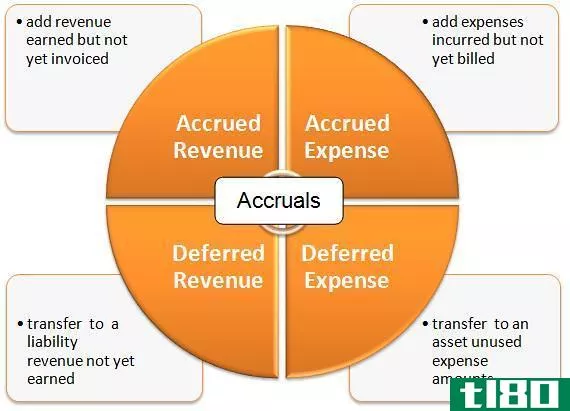

什么是权责发生制概念?(an accrual concept?)

企业会计系统在两种不同的收入和支出时间处理方法之间进行选择。权责发生制会计采用一种方法,将收入与产生收入的费用更紧密地联系起来。权责发生制概念允许对盈利能力进行更准确的分析,并支持大多数大型企业。这种类型的会计对收入大大高于或低于其收入的支出的企业非常重要;财政年度结束时介于企业支出和收入周期之间的企业也使用这种方法 .

在权责发生制概念中,试图在同一时间段内分配相关收入和费用。当收入或费用应用于直接费用或收入账户而不是权责发生制账户时,称其为“已实现”。一个简单的例子是按季度支付的公用事业账单的分配。公用事业费用通常与特定的收入来源无关,而是通过每月计入的管理费用账户进行支出。在权责发生制的概念中,如果公用事业的直接费用账户中提供了公用事业服务,那么账单的三分之一将在每月兑现,剩余部分将在权责发生制账户中兑现。。

在一些企业中,未来交付物会收到押金。采用权责发生制会计的企业将把存款存入权责发生制负债账户,因为公司现在对未来的工作负责。抵销日记账分录是资产现金账户中现金的增加。公司的股权状况未发生变化。工作完成后,存款金额不再是负债,公司的股权状况也有所增加

一些业务收入可能发生在支出发生的财年结束后。例如,一家专业制造公司可能会花三个月的时间准备一个特定的销售活动。费用可能涉及制作本次销售活动中销售的商品所需的劳动力和材料。如果年底在准备工作结束时和销售活动之前,费用将不与后续收入挂钩。在权责发生制的概念中,费用只有在收到收入后才能实现。。

对于许多季节性公司来说,移动财年结束日期可以解决这个问题。项目会计用于跟踪特定的业务收入流,因此权责发生制概念可以将特定的收入分配给特定的费用,并更准确地报告各种业务活动的盈利能力。现金会计,即支出和收入在发生或收到时实现,被小公司用来避免更麻烦的权责发生制会计

- 发表于 2022-02-07 17:11

- 阅读 ( 199 )

- 分类:商业金融

你可能感兴趣的文章

实现(realized)和已确认收入(recognized income)的区别

...某个日期收到的。 内容1。概述和主要区别2。收入实现了什么。什么是公认的收入4。并列比较——已实现收入与已确认收入5。摘要 什么是实现收益(realized income)? 已实现收入是指所获得的收入。在这里,收入应在收到现金后确...

应计项目(accruals)和延期(deferrals)的区别

...计概念,并反映公司的真实情况。 什么是应计项目(accruals)? 这些收入和支出对财务记录有影响。它们分为:; 应计收入 这是指交易一经进行就记录在财务记录中的收入,无论是否收到现金。例如,在向客户提供服务但尚...

现金会计(cash accounting)和权责发生制(accrual accounting)的区别

...在账目中的时间。现金会计(cash accounting) vs. 权责发生制(accrual accounting)现金会计和权责发生制会计的区别在于,现金会计发生在你收钱或付款时,权责发生制会计发生在你开账单或**时。虽然权责发生制会计很重要,但现金会计...

权责发生制会计(accrual-based accounting)和现金基础会计(cash based accounting)的区别

...记录,也无法跟踪会计期间收集的现金金额。 应计会计(accrualbased accounting) vs. 现金基础会计(cash based accounting) 权责发生制会计和现金制会计简言之: 收入和费用的发生和确认差异是两种会计方法中的主要差异。 小型企业通常...

什么是一个匹配的概念?(a matching concept?)

匹配概念是一种将收入与创造收入所产生的费用相匹配的商业会计实践。当使用匹配...

现金会计(cash accounting)和权责发生制会计?(accrual accounting?)的区别

现金会计和权责发生制会计是维持准确会计记录的两种类似方法。虽然这两种方法在...

什么是权责发生制会计?(accrual accounting?)

权责发生制会计是一种财务记录保存方法,用来衡量一家公司的地位和业绩。它识别...

什么是范围应计?(range accrual?)

范围应计票据是一种流行的衍生产品,当某一参考利率在某一特定范围内时,它会在...

权责发生制(accrual basis)和现金收付制?(cash basis?)的区别

权责发生制和收付实现制是两种不同的会计方法。虽然企业可以选择任何一种方法来...

0 篇文章