权责发生制(accrual basis)和现金收付制?(cash basis?)的区别

权责发生制和收付实现制是两种不同的会计方法。虽然企业可以选择任何一种方法来记录金融交易,但大型公司通常使用权责发生制。权责发生制和收付实现制的最大区别在于交易记录。权责发生制要求公司在交易发生时进行记录;现金收付制记录交易过程中现金易手时的交易。在这一重要要求之外会出现细微差异。。

采用权责发生制会计的公司通常有更好的历史报告。根据发生情况记录交易意味着每个会计期间准确反映每个月的业务。所有者和经理可以查看这些报告,并确定未来预期的销售和现金流。在权责发生制和收付实现制会计之间,只有权责发生制才能产生准确的历史记录。历史现金收付制报告显示了公司在哪些月份收到了较高的现金收入或现金支付。。

权责发生制和现金收付制会计方法的另一个区别是现金流量表。权责发生制无法准确跟踪现金流。随着交易的发生,现金易手不是一项要求。因此,一家公司可能会经历高销售额和低现金流。现金流量表确定了采用权责发生制会计的公司现金的主要来源和用途。

现金收付制会计不需要单独的现金流量表,尽管公司仍可以根据需要编制现金流量表。公司在总分类账中有准确的现金账户,因为总分类账反映了银行账户。这两者之间的匹配使公司能够确保手头有足够的现金来运营业务。然而,现金流量表有助于确定现金来源。

每种会计方法都可用于报告财务信息。对于决定权责发生制和收付实现制会计方法的小企业来说,他们通常选择后者。现金收付制更易于使用,每月需要的条目更少。不熟悉主要会计原则的企业主可以使用现金收付制,直到他们的企业发展到一定规模。在这一点上,企业通常更好地使用权责发生制会计。

国家会计准则中没有关于权责发生制和收付实现制会计之间转换的具体规定。然而,会计师确实使用一般准则。年销售额为500万美元(USD)的公司应改用权责发生制会计。会计方法的转换也适用于存货销售额为100万美元的公司。

- 发表于 2022-02-08 01:37

- 阅读 ( 97 )

- 分类:商业金融

你可能感兴趣的文章

应计项目(accruals)和延期(deferrals)的区别

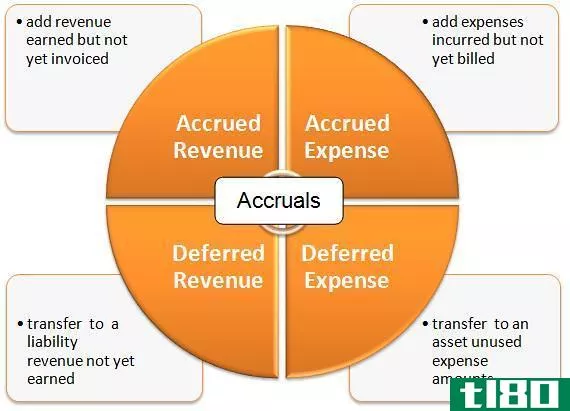

...计概念,并反映公司的真实情况。 什么是应计项目(accruals)? 这些收入和支出对财务记录有影响。它们分为:; 应计收入 这是指交易一经进行就记录在财务记录中的收入,无论是否收到现金。例如,在向客户提供服务但尚...

现金会计(cash accounting)和权责发生制(accrual accounting)的区别

...在账目中的时间。现金会计(cash accounting) vs. 权责发生制(accrual accounting)现金会计和权责发生制会计的区别在于,现金会计发生在你收钱或付款时,权责发生制会计发生在你开账单或**时。虽然权责发生制会计很重要,但现金会计...

权责发生制会计(accrual-based accounting)和现金基础会计(cash based accounting)的区别

...记录,也无法跟踪会计期间收集的现金金额。 应计会计(accrualbased accounting) vs. 现金基础会计(cash based accounting) 权责发生制会计和现金制会计简言之: 收入和费用的发生和确认差异是两种会计方法中的主要差异。 小型企业通常...

什么是现金收付制?(a cash basis?)

... 现金收付制不同于今天更普遍采用的标准权责发生制会计模式。对于权责发生制会计程序,重点是记录任何类型的收入,而不仅仅是现金收入。此外,付款的流出可以是现金以外的形式,并记录在应计项目中。应...

现金会计(cash accounting)和权责发生制会计?(accrual accounting?)的区别

现金会计和权责发生制会计是维持准确会计记录的两种类似方法。虽然这两种方法在...

什么是权责发生制会计?(accrual accounting?)

权责发生制会计是一种财务记录保存方法,用来衡量一家公司的地位和业绩。它识别...

什么是权责发生制概念?(an accrual concept?)

企业会计系统在两种不同的收入和支出时间处理方法之间进行选择。权责发生制会计...

0 篇文章