如何计算银行储蓄利息(calculate bank interest on savings)

方法一 3的方法一:计算复利

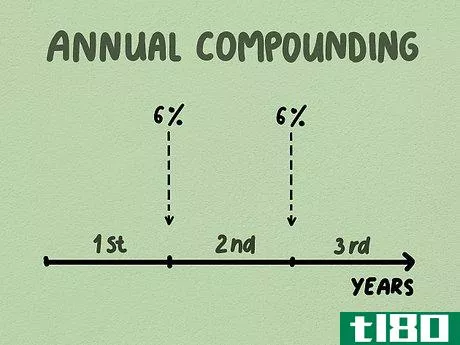

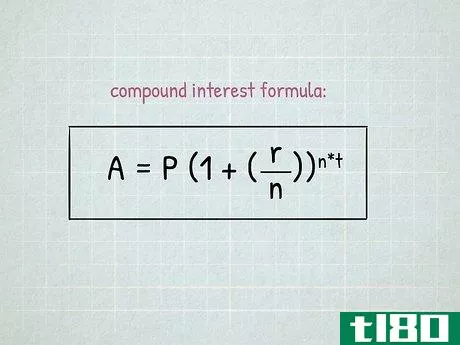

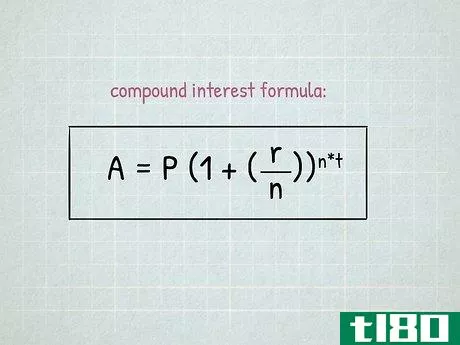

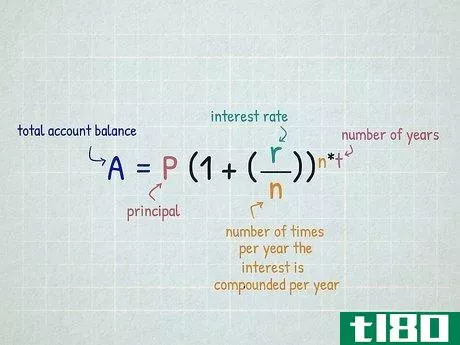

- 1知道复利效应的计算公式。计算给定账户余额的复利积累的公式是。A=P(1+(rn))n∗t{displaystyle A=P(1+({frac {r}{n}))^{n*t}}。(P)是本金(P),(r)是年利率,(n)是每年复利的次数。(A)是你要计算的账户余额,包括利息的影响。(t)代表利息累积的时间段。它应该与你所使用的利率相匹配(例如,如果利率是年利率,(t)应该是一个数字/分数年)。要确定一个给定时间段的适当年数,只需将总月数除以12,或将总天数除以365。

- 2、确定公式中使用的变量。本金(P)代表最初存入账户的金额或你将用于计算利息的当前金额。3%的利率应输入为0.03。要得到这个数字,只需将所述的百分比率除以100。(n)的值是每年计算利息并加到你的余额上的次数(又称复利)。利息最常见的是按月(n=12)、按季(n=4)或按年(n=1)复利,但也可以有其他选择,取决于你的具体账户条款。

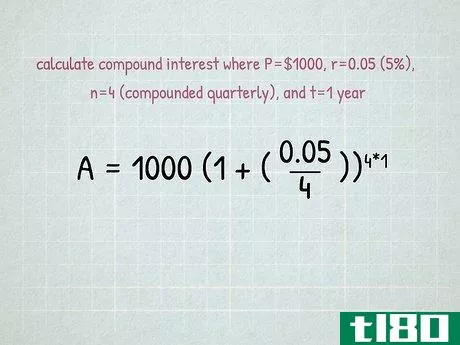

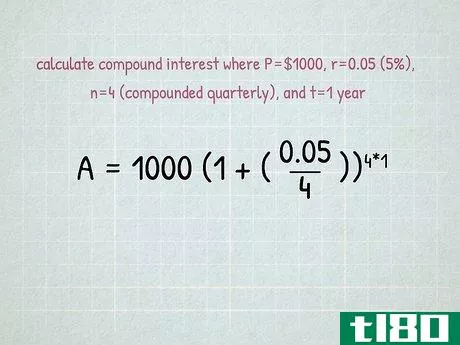

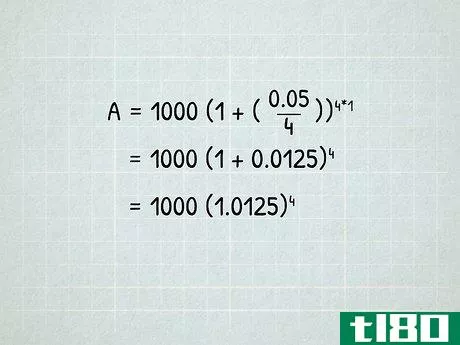

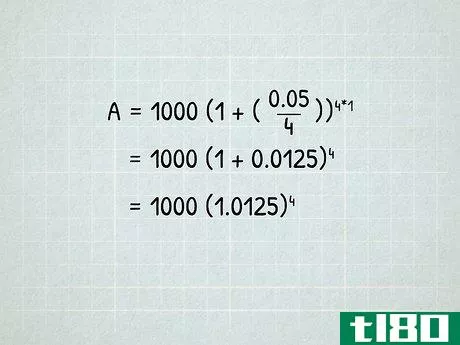

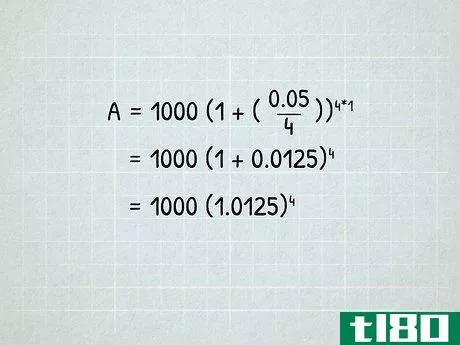

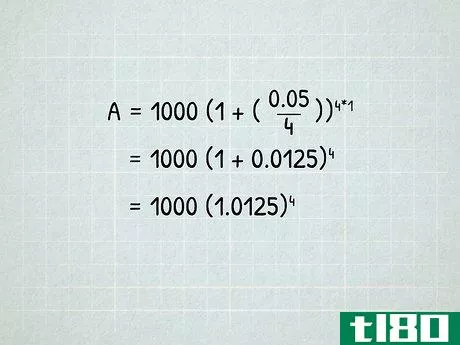

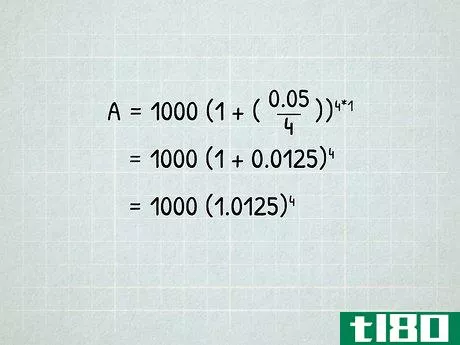

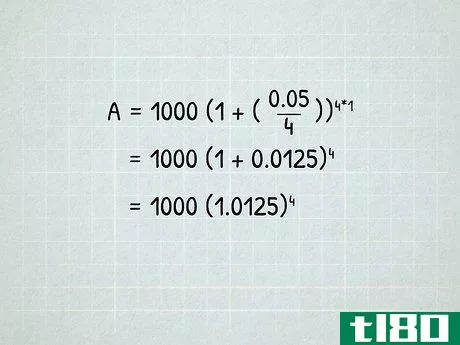

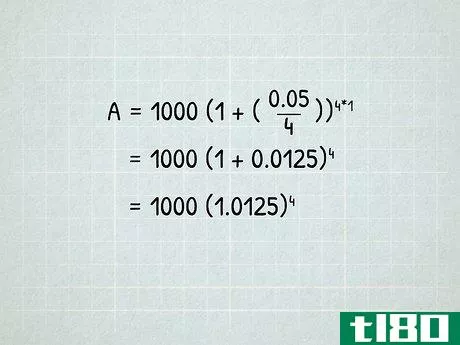

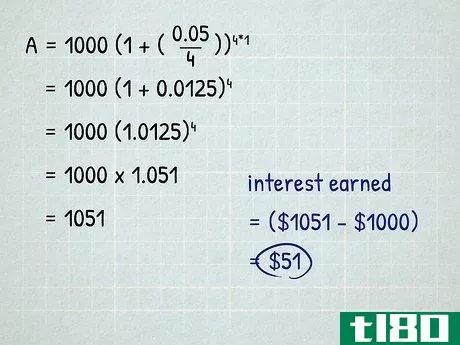

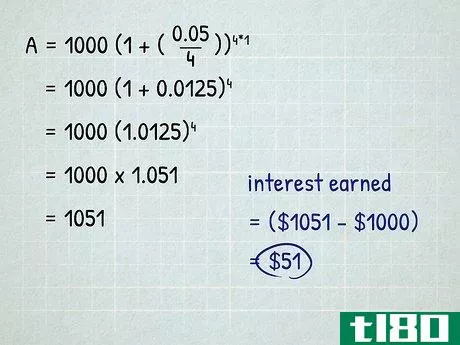

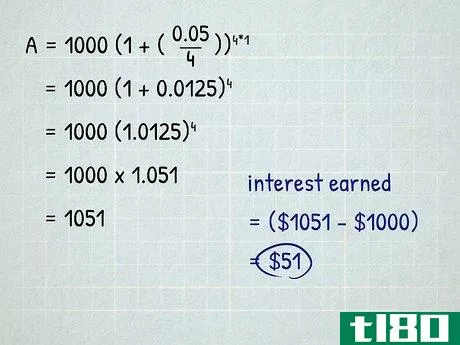

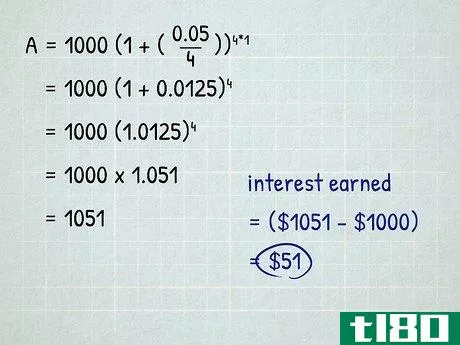

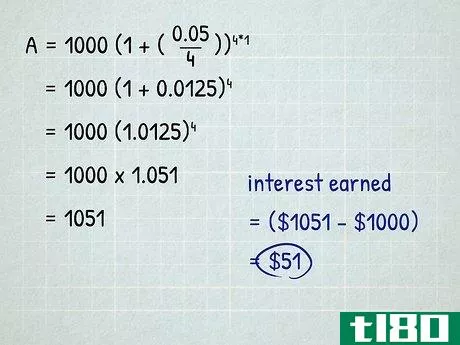

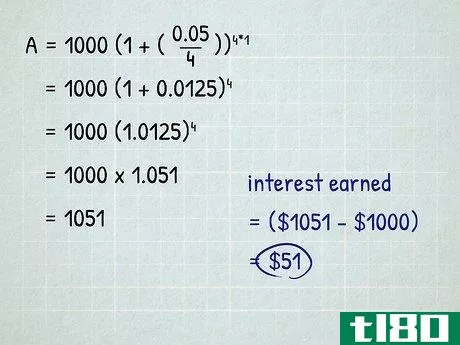

- 3将你的数值插入公式中。一旦你确定了每个变量的数额,就把它们插入复利公式中,以确定在指定的时间范围内获得的利息。例如,使用P=1000美元,r=0.05(5%),n=4(按季度复利),t=1年,我们得到以下公式。A=$1000(1+(0.054))4∗1{displaystyle A=$1000(1+({frac {0.05}{4}))^{4*1}.每天复利的利息以类似的方式找到,只是你要用365代替上面的4来代替变量(n)。

- 4压缩数字。现在数字已经出来了,是时候解决这个公式了。首先简化方程式的简单部分。这包括用年率除以周期数,得到周期率(在这种情况下,0.054=0.0125{displaystyle {frac {0.05}{4}=0.0125}),并解决对象n∗t{displaystyle n*t},这里只是4∗1{displaystyle 4*1}。这将产生以下方程。A=$1000(1+(0.0125))4{displaystyle A=$1000(1+(0.0125))^{4}}然后通过解决括号内的对象进一步简化,1+0.0125=1.0125{displaystyle 1+0.0125=1.0125}。方程现在看起来像这样。A=$1000(1.0125)4{\displaystyle A=\$1000(1.0125)^{4}}.

- 5求解方程。接下来,通过将上一步的结果提高到4的幂(又称1.0125∗1.0125∗1.0125∗1.0125{displaystyle 1.0125*1.0125*1.0125*1.0125})解决指数。这将给你1.051{displaystyle 1.051}。你的方程式现在是简单的。A=$1000(1.051){\displaystyle A=\$1000(1.051)}.将这两个数字相乘,得到A=$1051{displaystyle A=\$1051}。注意,这略高于1000美元∗5%{displaystyle $1000*5\%},当年利率被报给你时,你可能已经预期到了。这说明了了解你的利息如何以及何时复利的重要性!赚取的利息是A和P的差额,所以赚取的总利息=$1051-$1000=$51{displaystyle =$1051-$1000=$51}。

方法2 3的方法2:用定期捐款计算利息

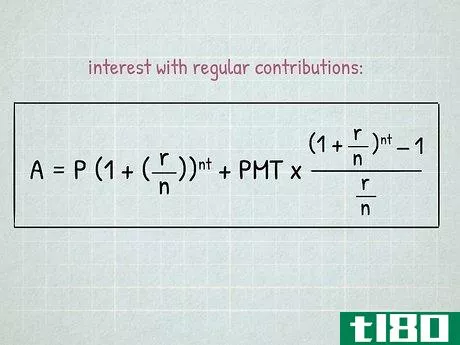

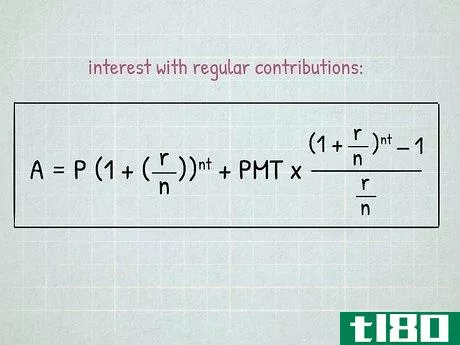

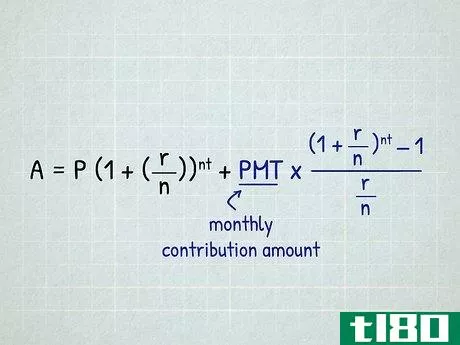

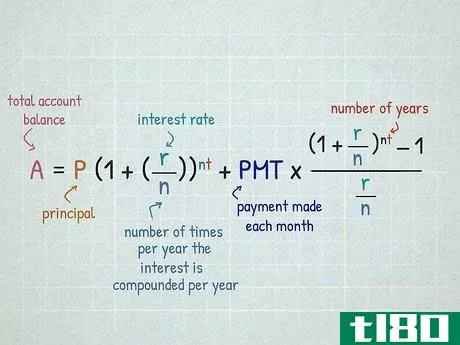

- 1首先使用累积储蓄公式。你也可以计算你每月定期供款的账户的利息。如果你每个月储蓄一定的金额,并将这些钱放入储蓄账户,这就很有用。完整的公式如下。A=P(1+(rn))nt+PMT∗(1+rn)nt-1rn{displaystyle A=P(1+({r}{n}))^{nt}+PMT*{frac {(1+{frac {r}{n}})^{nt}-1}{frac {r}{n}}}}一个简单的方法是将本金的复利与每月供款(或付款/PMT)的复利分开。首先,使用累积储蓄公式计算本金的利息。正如已经描述的这个公式,你可以计算出你的储蓄账户的利息,每月重复存款,利息每天、每月或每季度复利。

- 2使用公式的第二部分来计算你的缴款的利息。(PMT)代表你的每月缴费金额。

- 3确定你的变量。检查你的账户或投资协议,找到以下变量:本金 "P",年利率 "r",以及每年的周期数 "n"。如果这些变量你不容易找到,请联系你的银行并要求提供这些信息。变量 "t "代表正在计算的年数或部分年数,"PMT "代表每个月的付款/缴款。帐户价值 "A "代表在你选择的时间段和缴款后的帐户总价值。本金 "P "代表你将开始计算的日期的帐户余额。利率 "r "代表每年支付的帐户利息。在公式中应以小数表示。也就是说,3%的利率应该填成0.03。要得到这个数字,只需将所述的百分比率除以100即可。"n "的值只代表每年复利的次数。同样地,"t "的值代表你将计算未来利息的年数,这应该是每天复利的365次,每月12次,每季度4次。同样,"t "的值代表你将计算未来利息的年数,这应该是年数或一年的一部分,如果你测量的时间少于一年的话(例如,0.0833(1/12)为一个月)。

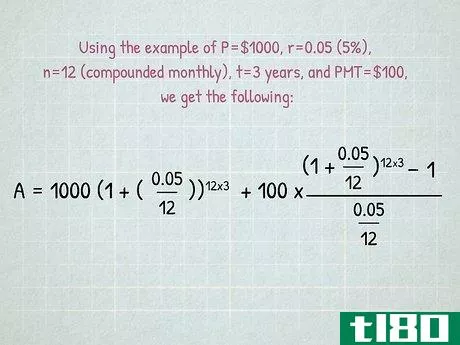

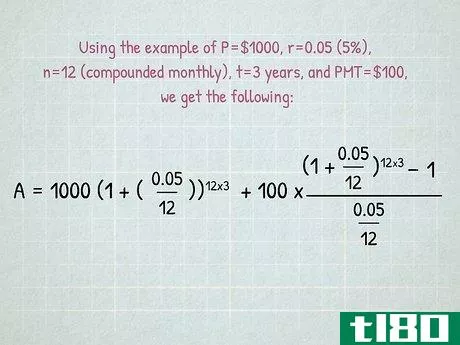

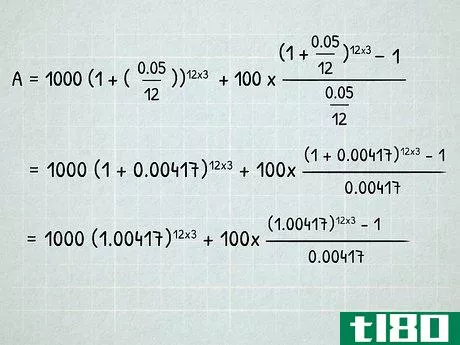

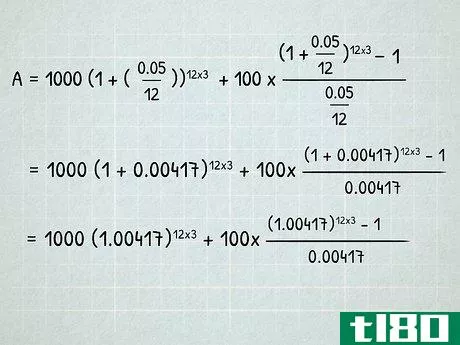

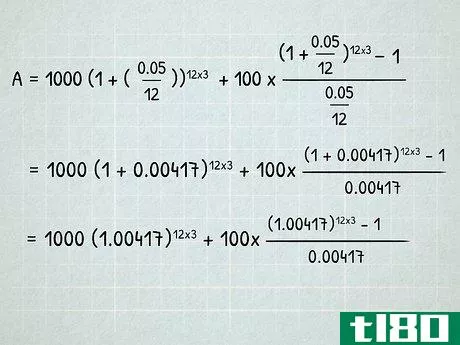

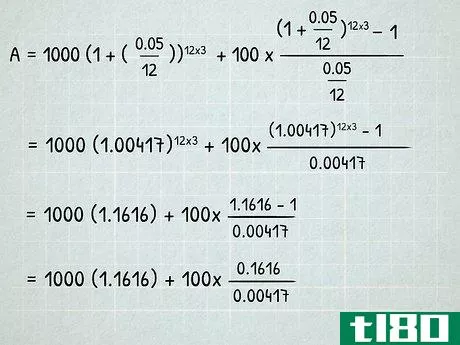

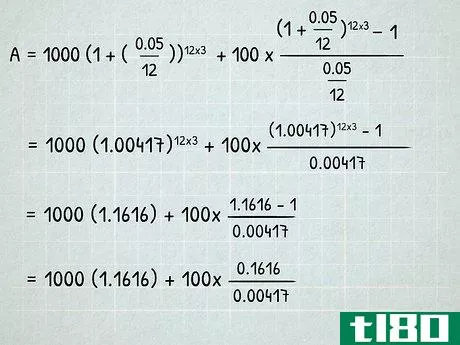

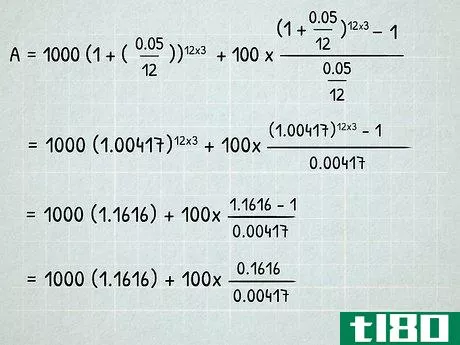

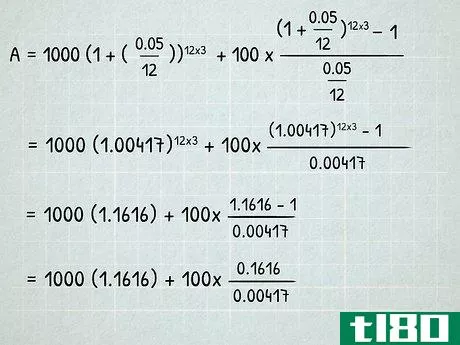

- 4将你的数值输入公式。以P=1000美元,r=0.05(5%),n=12(每月复利),t=3年,PMT=100美元为例,我们得到以下公式。A=$1000(1+(0.0512))12∗3+$100∗(1+0.0512)12∗3−10.0512{\displaystyle A=\$1000(1+({\frac {0.05}{12}}))^{12*3}+\$100*{\frac {(1+{\frac {0.05}{12}})^{12*3}-1}{\frac {0.05}{12}}}}

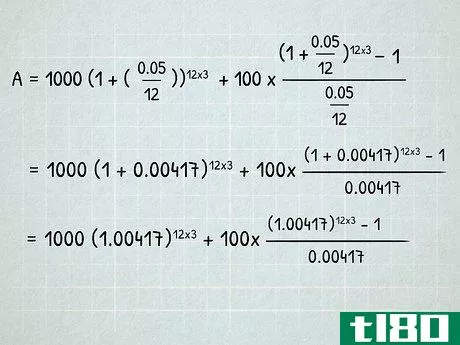

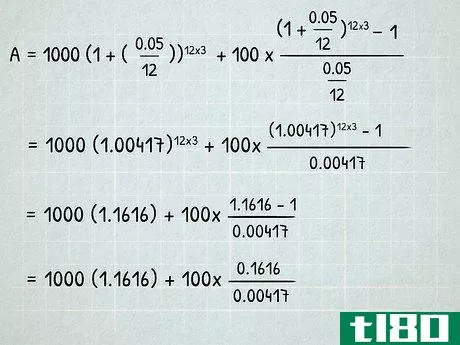

- 5 简化方程。首先简化对象rn{displaystyle {frac {r}{n}}},在可能的情况下,将比率0.05除以12。This simplifies to A=$1000(1+(0.00417))12∗3+$100∗(1+0.00417)12∗3−10.00417{\displaystyle A=\$1000(1+(0.00417))^{12*3}+\$100*{\frac {(1+0.00417)^{12*3}-1}{0.00417}}}你也可以通过在括号内的比率上加一来简化。现在的方程将是这样的。A=$1000(1.00417))12∗3+$100∗(1.00417)12∗3−10.00417{\displaystyle A=\$1000(1.00417))^{12*3}+\$100*{\frac {(1.00417)^{12*3}-1}{0.00417}}}

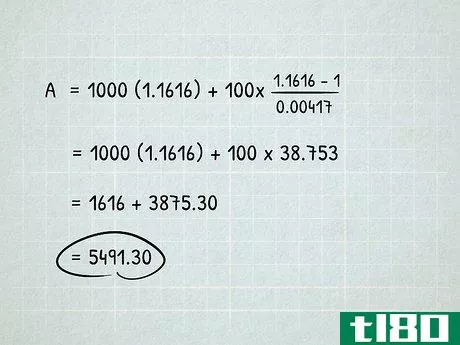

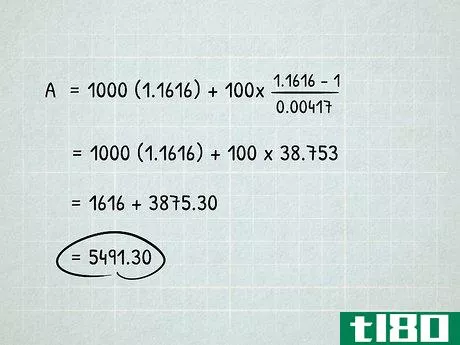

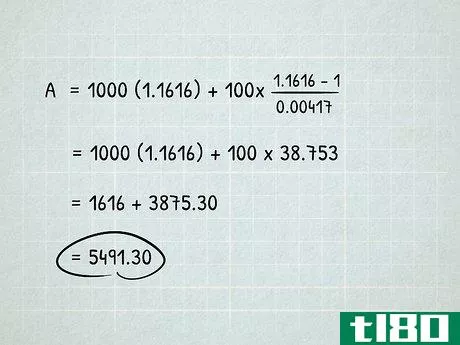

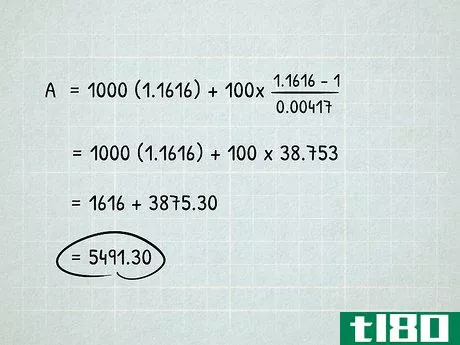

- 6求解指数。首先,解决指数内的数字,n∗t{displaystyle n*t},得到12∗3=36{displaystyle 12*3=36}。然后,求解指数,将方程简化为A=$1000(1.1616)+$100∗1.1616-10.00417{displaystyle A=$1000(1.1616)+$100*{frac {1.1616-1}{0.00417}}。通过减去一个进行简化,得到A=$1000(1.1616)+$100∗0.16160.00417{displaystyle A=$1000(1.1616)+$100*{frac {0.1616}{0.00417}}。

- 7进行最后的计算。将方程的第一部分相乘,得到1616美元。解决方程的第二部分,首先用分子除以分数的分母,得到0.16160.00417=38.753{displaystyle {\frac {0.1616}{0.00417}}=38.753}。用这个数字乘以付款的价值(在本例中为100美元),得到方程的第二部分。现在我们的等式是A=$1616+$3875.30=$5,491.30{\displaystyle A=\$1616+\$3875.30=\$5,491.30}.在这些条件下的账户价值将是5,491.30美元{displaystyle\$5,491.30}。

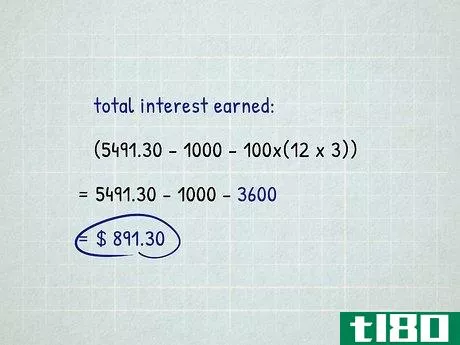

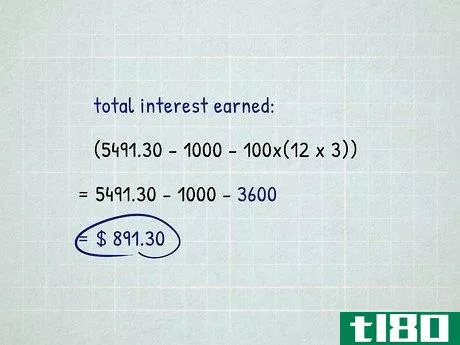

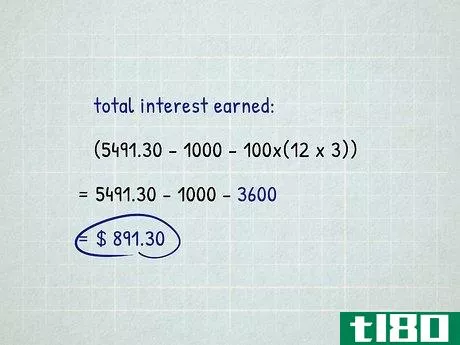

- 8计算你的总利息收入。在这个公式中,实际赚取的利息将是总金额(A)减去本金(P)和付款次数乘以付款金额(PMT*n*t)。因此,在这个例子中,利息=5491.30-$1000-$100(12∗3){displaystyle Interest=\$5491.30-\$1000-\$100(12*3)},然后5491.30-$1000-$3600=$891.30{displaystyle\$5491.30-\$1000-$3600=\$891.30}。

方法3方法3:用电子表格计算复利的方法

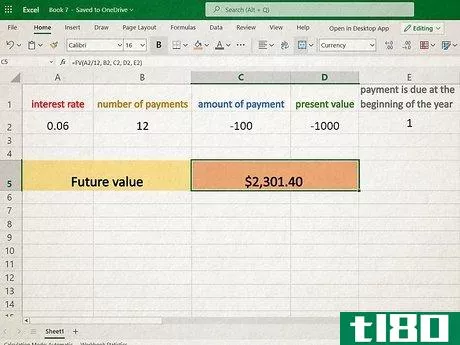

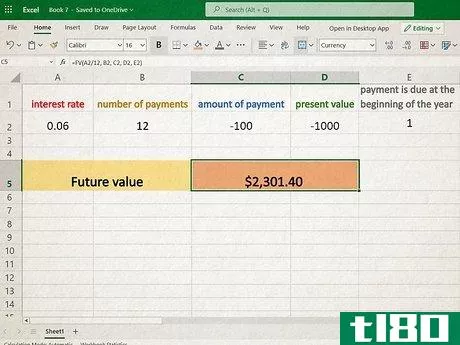

- 1打开一个新的电子表格。Excel和其他类似的电子表格程序(如谷歌表格)允许你节省这些计算背后的数学时间,甚至以内置金融函数的形式提供快捷方式,帮助你计算复利。

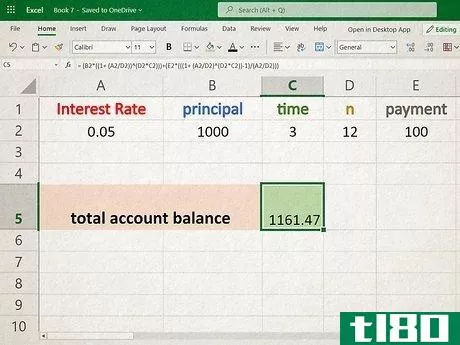

- 2标记你的变量。在使用电子表格时,尽可能有条理和清晰总是有帮助的。首先,在一列单元格上标明你将在计算中使用的关键信息(例如,利率、本金、时间、N、付款)。

- 3键入你的变量。现在在下一栏填写你所拥有的关于你的具体账户的数据。这不仅使电子表格更容易阅读和解释,也为你以后改变一个或多个变量留出了空间,以便查看不同的可能储蓄方案。

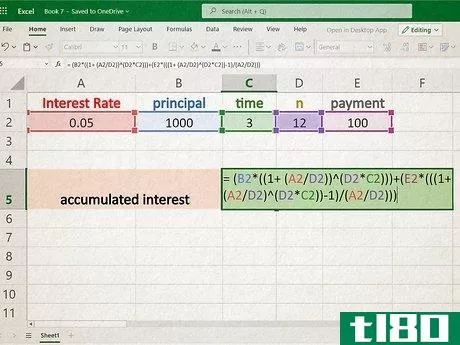

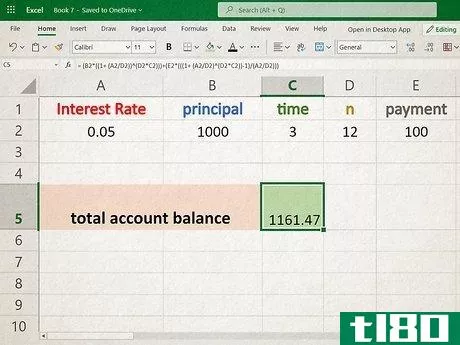

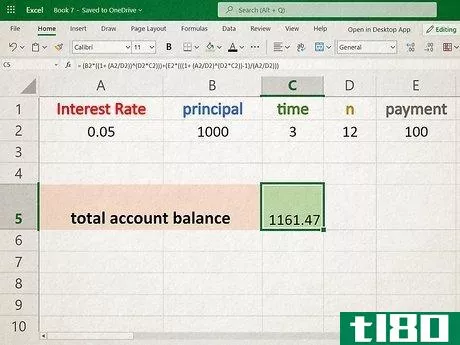

- 4创建你的方程。下一步是输入你自己版本的累积利息方程( A=P(1+(rn))n∗t{displaystyle A=P(1+({frac {r}{n}))^{n*t}})或扩展版本,其中考虑到你每月对账户的定期供款( A=P(1+(rn))nt+PMT∗(1+rn)nt-1t}))或考虑到你每月定期缴款的扩展版本( A=P(1+(rn))nt+PMT∗(1+rn)nt-1rn{displaystyle A=P(1+({frac {r}{n}))^{nt}+PMT*{frac {(1+{\frac {r}{n})^{nt}-1}{frac {r}{n}}}} )。使用任何空白单元格,以"="开头,并使用正常的数学惯例(必要时加括号)来输入适当的方程式。不要输入(P)和(n)这样的变量,而是输入你存储这些数据值的相应单元格名称,否则在编辑方程时只需点击相应的单元格。

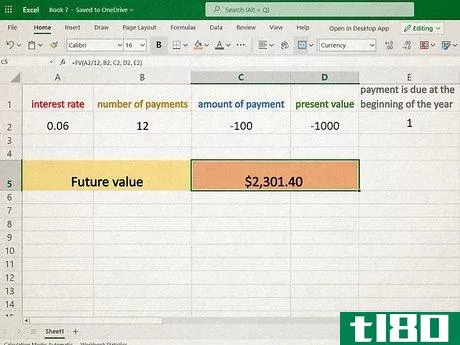

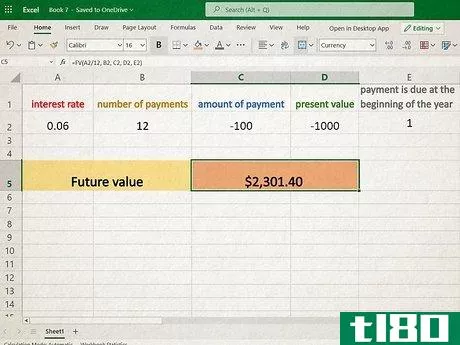

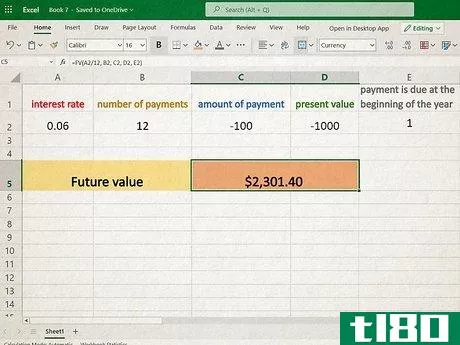

- 5使用财务函数。Excel还提供了某些财务函数,可能有助于你的计算。具体来说,"未来价值"(FV)可能有用,因为它可以在你现在已经习惯的一组变量的情况下,计算出一个账户在未来某个时间点的价值。要访问这个函数,请在任何空白单元格中输入"=FV(",然后Excel会在你打开函数括号时弹出一个指导窗口,以帮助你在函数中插入适当的参数。未来值函数的设计是随着账户余额的不断累积利息而减少,而不是随着储蓄账户利息的累积而减少。正因为如此,它自动产生一个负数。通过输入=-1∗FV({\displaystyle =-1*FV(}来解决这个问题。FV函数接受由逗号分隔的类似数据参数,但不是完全相同的参数。例如,"rate "指的是r/n{displaystyle r/n}(年利率除以 "rate")。(年利率除以 "n")。参数 "nper "指的是变量n∗t{displaystyle n*t}--利息累积的总期数和支付的总期数,这将从FV函数的括号中自动计算出来。换句话说,如果你的PMT不是0,FV函数将假设你在 "nper "所定义的每一个时期都贡献了PMT的金额。例如,如果你计划在5年内每月供款,"nper "将是60(5年*12个月)。"PMT "是你在整个期间的定期供款数额(每 "n "一次供款)"[pv]"(又称现值)是本金数额--你账户的起始余额。最后一个变量,"[type]"在计算时可以留空(当它留空时,函数自动设置为0)。FV函数允许你在函数参数内进行基本计算,例如,完成的FV函数可以看起来像 -1∗FV(.05/12,12,100,5000){\displaystyle -1*FV(.05/12,12,100,5000)}。这将标志着5%的年利率,每月复利12个月,在这期间,你每月供款100美元,你的起始(本金)余额为5000美元。这个函数的答案将告诉你1年后的账户余额(6483.70美元)。

- 计算不定期支付的账户的复利也是可能的,尽管比较复杂。该方法涉及分别计算每笔付款/缴款的利息积累(使用上述相同的公式),最好用电子表格来简化数学计算。

- 你也可以使用免费的在线年百分比收益率计算器来确定你的储蓄账户的利息收入。在互联网上搜索 "年收益率计算器 "或 "年收益率计算器",可以找到许多提供这种免费服务的网站。

- 发表于 2022-03-11 13:15

- 阅读 ( 237 )

- 分类:商业金融

你可能感兴趣的文章

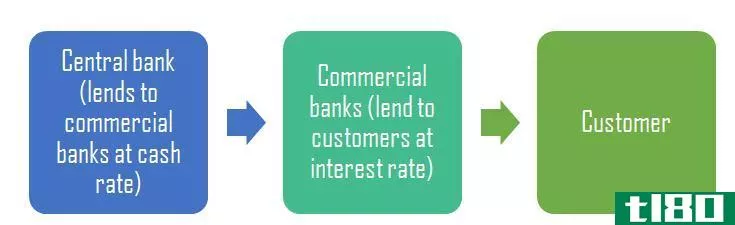

现金利率(cash rate)和利率(interest rate)的区别

现金利率(cash rate)和利率(interest rate)的区别 现金利率与利率的主要区别在于,现金利率是指商业银行向中央银行借款的利率,而利率是指对储蓄或借入资金收取或支付财务费用的利率。从更广泛的意义上讲,这两种利率都是...

金融市场账目(money market account)和储蓄帐户(savings account)的区别

...3-6笔资金通常会收取费用,但储蓄账户也是如此。 资金如何使用 银行在如何使用存入货币市场账户的资金方面有一些选择。他们可以投资于存单、国库券、市政债券和其他监管严格、安全的投资。对于传统的储蓄账户,银行在...

检查(checking)和储蓄帐户(savings account)的区别

1587年威尼斯出现了现代银行体系。它是由贸易商建立的,目的是方便通过他们的贸易业务存入资金。随着时间的推移,某些国家的银行政策发生了变化。它开始作为一种金融媒介或中间实体发挥作用,接受存款并将资金投资于...

商业银行(commercial bank)和小型金融银行(small finance bank)的区别

...户的利息和银行从发放的贷款中获得的利息之间的差额来计算,这就是所谓的净利息收入。客户在商业银行内以储蓄、定期存款等形式进行的投资,由储备银行投保,取款方便。商业银行的职能可分为主要职能和次要职能。商业...

经常账户(current account)和储蓄帐户(savings account)的区别

...它更简单的商务人士进行业务交易。(that’s why provides an interest on the account, while current account was simply designed for the purpose of making it simpler for business people to conduct business transacti***.)的区别 活期账户与储蓄账户比较: 经常账户 ...

高息储蓄账户的五大最佳银行

...时候投票给一个全面的赢家了。 What's the Best Bank for High-Interest Savings Accounts?Market Research我们错过你最喜欢的银行或信用合作社了吗?对其中一个竞争者有什么看法?在评论中分享你的想法。你可以通过[email protected],或者更好...

如何我计算年金利息?(i calculate annuity interest?)

当你投资年金时,你会在几个固定时间段的开始或结束时,将固定金额的资金投入到...

如何我计算按揭利息?(i calculate mortgage interest?)

在决定按揭期限时,计算按揭利息是很重要的。30年期抵押贷款前五年的利息支付比例...

什么是货币市场利率基于什么?(money market interest rates based on?)

货币市场利率是基于银行或信用合作社可以向其客户支付多少利息,并且仍然可以赚...

什么是储蓄债券?(savings bonds?)

...定期变化,但按过去六个月五年期国库券平均收益率的90%计算。换句话说,每六个月计算一次五年期美国国债的平均收益率,这是自上次计算以来的时间。例如,如果结果是5%,那么EE系列债券的新收益率将是90%,或4.5%。。 ...

0 篇文章