你可能感兴趣的文章

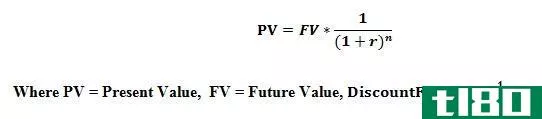

如何计算现值(calculate present value)

未来现金流的现值可用于确定当前投资所需的金额,以便在未来产生特定金额的收入。计算此金额的过程称为贴现,用于计算的利率称为贴现率。为了计算未来现金流量的现值,可以使用以下公式。 For example, in order to get...

责任(liability)和债务(debt)的区别

...个任期。在大多数情况下,债务包括所有负债,特别是在计算债务与股本比率时。然而,在某些情况下,债务可能只包括短期债务(the two terms. in most instances, debt includes all liabilities, especially when calculating debt-to-equity ratio. however, in c...

如何我计算我的所得税负债?(i calculate my income tax liability?)

为了计算所得税负债,一个人需要考虑一些数字。根据纳税人的居住地和纳税对象,...

如何我选择最好的商业保险单?(i choose the best commercial insurance policy?)

企业所有者负责为企业资产投保,并为每项资产投保商业保单。商业保险单可以从为...

如何我选择最好的瑜伽责任保险?(i choose the best yoga liability insurance?)

... 瑜伽责任保险是一种保险保障,旨在保护提供瑜伽艺术指导的教练和设施。这将包括专门从事瑜伽练习的瑜伽工作室,或者甚至是定期提供瑜伽课程的其他类型的设施。在考虑...

什么是责任保险?(liability insurance?)

... 有许多不同类型的保险单可供选择,但责任保险是最受欢迎的保险之一,因为它的成本远远低于其他许多选择。例如,就汽车保险单而言,其成本远低于全额保险。之所以这样做,是因为全额保险必须支付您的...

什么是职业责任保险?(professional liability insurance?)

... 职业责任保险是一种合同,保险公司有义务为被保险人辩护,并支付针对被保险人的判决,最高金额不超过规定的保单金额。这种保险为人们提供经济保护,使他们免受与其职...

责任保险(liability insurance)和其他类型的保险?(other types of insurance?)的区别

... 责任保险不同于其他类型的保险,因为它补偿的是投保人以外的其他人。在某种程度上,它可以保护保单持有人免于损失自己的钱。因此,例如,如果一个人发生了车祸,...

什么是第三方责任保险?(third party liability insurance?)

... 第三方责任保险保护被保险人免受因被保险人财产受损或因被保险人行为而引起的诉讼造成的经济损失。它被称为第三方保险,因为它可以为未购买保险单或与投保人没有特别联...

什么是商业人寿保险?(business life insurance?)

...保公司在组织内关键人员死亡的情况下继续运作的手段,商业人寿保险提供的保险范围有助于使困难局面更容易管理。商业人寿保险的目的是帮助公司应对当所有者或关键高管不再履行其日常职责时产生的各种因素。 ...

0 篇文章